Nhóm cổ phiếu ngân hàng tiếp tục "tạo sóng" trên thị trường với sự dẫn dắt của nhóm cổ phiếu tiếp tục vượt đỉnh như CTG, STB, HDB, LPB...

Dẫn đầu đà tăng giá phiên giao dịch ngày 27/12, cổ phiếu nhóm ngân hàng tăng điểm giúp chỉ số VN-Index tiến sát về vùng đỉnh 1300. Nhóm cổ phiếu dẫn đầu và tiếp tục chinh phục đỉnh mới gồm cổ phiếu CTG, STB, HDB, LPP… Tiếp đó, cổ phiếu MBB, BID, VCB. Trong đó cổ phiếu LPB sau chia tách tăng vốn tăng áp sát giá trần lên 31,000 đồng/cp với khối lượng và thanh khoản tăng vọt lên tới 9,3 triệu đơn vị được khớp lệnh. Được biết cổ phiếu LPB sẽ là ứng cử viên số 1 trong rổ VN30 trong kỳ tái cơ cấu vào Quý 1/2025.

Sau LPB là cổ phiếu CTG tiếp tục vượt đỉnh, phiên này cổ phiếu CTG cán mốc 38.800 đồng/cp với tổng khối lượng khớp lệnh 9,5 triệu đơn vị, trong đó khối ngoại tiếp tục mua vào 3,3 triệu đơn vị. Đây cũng là mức gía cao nhất của cổ phiếu CTG trong vòng 01 năm qua. Cổ phiếu STB cán mốc 37.700 đồng/cp với tổng khối lượng khớp lệnh lên tới 11 triệu đơn vị, khối ngoại mua vào 4,6 triệu đơn vị. Một cổ phiếu nữa là HDB, sau khi tăng vốn cổ phiếu này tiếp tục vượt đỉnh cán mốc 24.950 đồng/cp với tổng khối lượng khớp lệnh lên tới 12 triệu đơn vị và khối ngoại mua vào 3,2 triệu đơn vị.

Một cổ phiếu nữa trong nhóm Big 3, đóng góp đà tăng chỉ số là BID, cổ phiếu này sau chia tách tăng vốn, cán mốc 39.150 đồng/cp với tổng khối lượng khớp lệnh 2,8 triệu đơn vị...

Vậy động lực nào khiến nhóm cổ phiếu ngân hàng dẫn sóng cuối năm? Mới đây, báo cáo triển vọng ngành ngân hàng 2025, Công ty Chứng khoán SSI cho rằng, chất lượng tài sản nhóm ngân hàng ngày càng cải thiện. Với việc lãi suất huy động đang tăng dần sau khi giảm xuống mức thấp kỷ lục, chi phí vốn sẽ tăng nhưng NIM tại các ngân hàng thương mại cổ phần sẽ chịu áp lực nhiều hơn, trong khi NIM ở các ngân hàng thương mại nhà nước sẽ tăng nhẹ. NIM năm 2025 sẽ ổn định ở mức 3,48%, với sự khác biệt giữa ngân hàng quốc doanh đạt 2,77% và ngân hàng cổ phần đạt 4,24%.

Theo đó, SSI dự báo lợi nhuận trước thuế ngành ngân hàng sẽ tăng trưởng 17,4% so với cùng kỳ trong năm 2025. SSI đặt ra kịch bản cơ sở rằng tăng trưởng GDP trong năm 2025 dự kiến sẽ tương đương với năm 2024 (khoảng 7,0%) và có thể cao hơn. Đối với tín dụng toàn hệ thống cho vay các chủ đầu tư bất động sản tăng 16% so với đầu năm, trong khi các khoản cho vay mua nhà chỉ tăng 4,6% so với đầu năm. Theo đó, tỷ lệ nợ xấu của các ngân hàng sẽ giảm xuống 1,9% vào cuối năm 2024, nhờ vào việc đẩy mạnh xử lý nợ xấu trong thời điểm cuối năm.

Có thể nói, với sự quyết tâm của Chính phủ trong việc giải quyết vấn đề bất động sản, một số dự án pháp lý chưa hoàn thiện có thể được giải quyết và tái khởi động vào năm 2025, giúp ngân hàng thu hồi nợ từ người mua nhà.

Dự báo trong kịch bản cơ sở, thị trường bất động sản miền Bắc sẽ phục hồi, đặc biệt là vào năm 2025 với việc mở bán nhiều dự án mới ở miền Nam, từ đó cải thiện tâm lý thị trường và thu hút dòng vốn đầu tư. Tỷ lệ nợ xấu dự kiến sẽ giảm xuống còn 1,78% vào nửa cuối năm 2025.

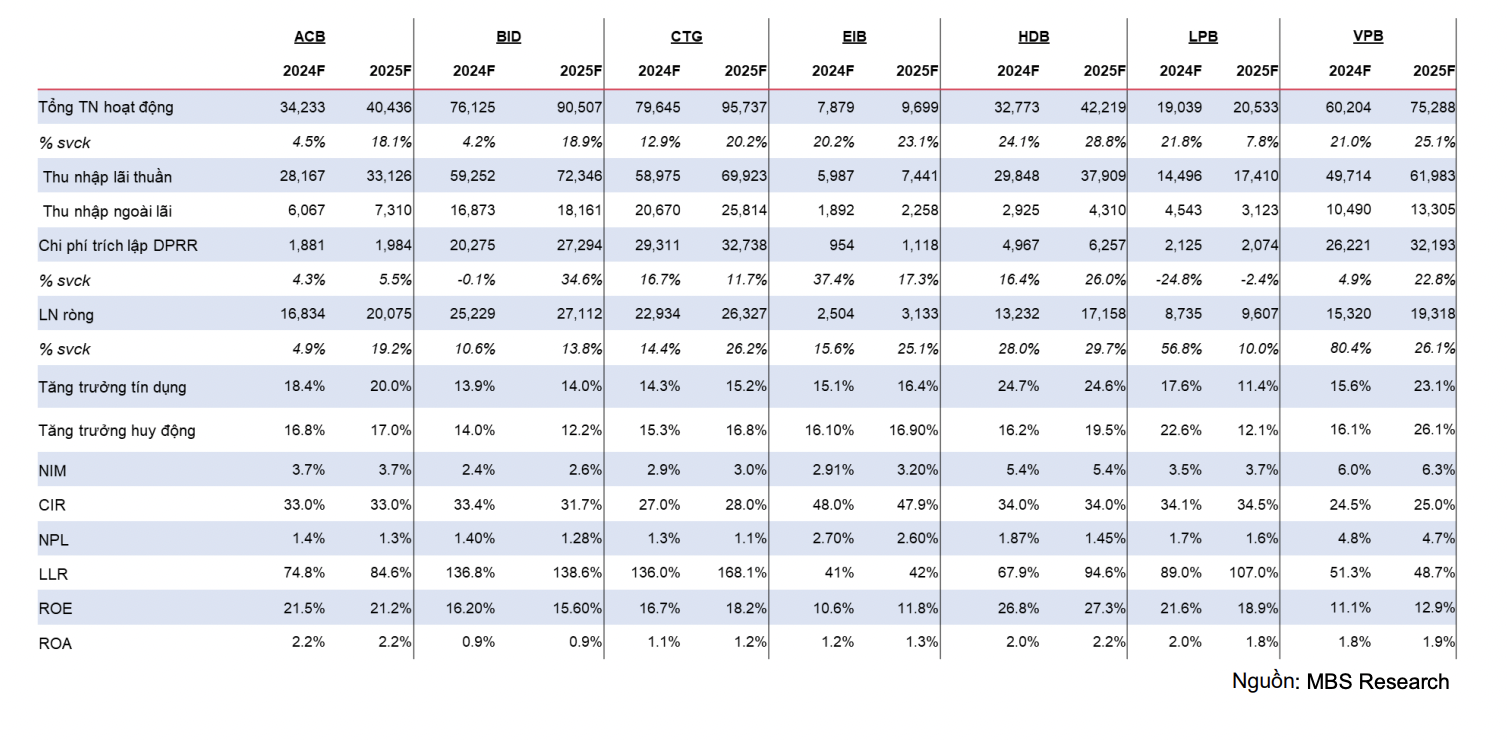

Nhận định về nhóm cổ phiếu ngân hàng niêm yết, trong báo cáo mới công bố Công ty Chứng khoán MBS, cho rằng không chỉ cuối năm 2024 mà cổ phiếu nhóm nhà băng niêm yết sẽ tiếp tục dẫn sóng trong năm 2024. Hiện nay các ngân hàng sẽ tiếp tục duy trì lãi suất cho vay thấp trong 6-9 tháng tới để hỗ trợ khách hàng, vì nhu cầu tín dụng vẫn chưa phục hồi hoàn toàn. Lãi suất tiền gửi năm 2025 khó có thể duy trì ở mức thấp như năm 2024, do thanh khoản căng thẳng do áp lực lớn từ tỷ giá hối đoái tăng cao.

Nhìn chung, NIM của các ngân hàng khó có thể tăng mạnh vào năm 2025. Vào năm 2025, tỷ lệ nợ Nhóm 2 giảm dự kiến sẽ tạo cơ sở vững chắc để giảm áp lực từ NPL gia tăng. Ngoài ra, dự kiến tăng trưởng tín dụng nhanh hơn sẽ giúp giảm tỷ lệ nợ xấu. Các ngân hàng tích cực trích lập dự phòng và thu hồi nợ xấu vào năm 2024 dự kiến sẽ tăng cường hoạt động cho vay vào năm 2025.

Do vậy, MBS cho rằng, triển vọng lợi nhuận của nhóm nhà băng niêm yết sẽ tích cực hơn trong 2025. MBS dự kiến tăng trưởng thu nhập của các ngân hàng nhóm niêm yết sẽ tăng trưởng 20,2% so với cùng kỳ vào năm 2025.