Cổ phiếu Starbucks đã mang lại tổng lợi nhuận khoảng -18% trong năm qua. Để so sánh, S&P 500 đã mang lại tổng lợi nhuận khoảng 27% trong cùng khoảng thời gian.

Nguyên nhân chính dẫn đến sự sụt giảm gần đây là bao gồm kết quả thu nhập đáng thất vọng, lo ngại về khả năng suy thoái ở Trung Quốc và định giá bị thu hẹp.

Mặc dù công ty đang phải đối mặt với một số thách thức trong hoạt động kinh doanh, nhưng đợt bán tháo gần đây đã mở ra cơ hội hấp dẫn, vì cổ phiếu hiện đang giao dịch ở mức thấp trong phạm vi định giá lịch sử so với thị trường rộng lớn hơn.

Starbucks là chuỗi cà phê đặc sản hàng đầu hoạt động tại 86 quốc gia. Công ty có trụ sở tại Seattle này vận hành khoảng 38.000 cửa hàng, trong đó 52% thuộc sở hữu của Starbucks và 48% còn lại được cấp phép cho các nhà khai thác độc lập. Khoảng 82% doanh thu thuần của Starbucks đến từ các cửa hàng do công ty sở hữu, với những thị trường chính là Mỹ, Trung Quốc, Nhật Bản và Canada.

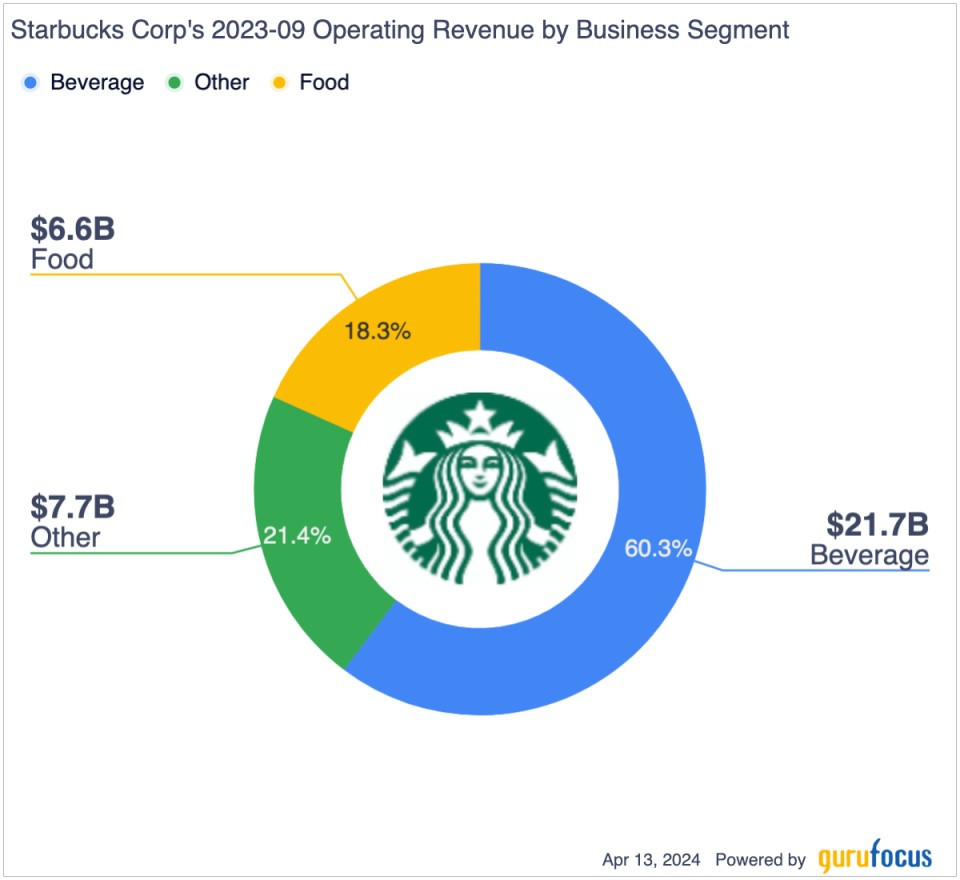

Mặc dù hoạt động kinh doanh chính của Starbucks là bán đồ uống, nhưng công ty cũng thu được phần doanh thu đáng kể từ thực phẩm và các phân khúc khác (bao gồm cà phê và trà đóng gói, đồ uống pha sẵn và các sản phẩm liên quan). Ngoài bán tại các cửa hàng, Starbucks còn phân phối sản phẩm qua các cửa hàng tạp hóa và nhà bán lẻ khác, nhằm giúp mở rộng kênh phân phối.

Lợi thế cạnh tranh

Lĩnh vực kinh doanh cà phê và nhà hàng có tính cạnh tranh cao. Starbucks cạnh tranh với các đối thủ lớn như Dunkin' Donuts, Tim Hortons, Luckin Coffee và nhiều đối thủ khác. Starbucks cũng phải cạnh tranh với các chuỗi cà phê địa phương nhỏ hơn. Các sản phẩm của Starbucks bán qua những kênh khác cũng cạnh tranh với các sản phẩm cà phê khác tại các cửa hàng tạp hóa và bán lẻ.

Tuy nhiên, Starbucks đã tạo lợi thế cạnh tranh bằng cách tập trung vào chất lượng và trải nghiệm khách hàng thay vì giá cả. Chiến lược này đã giúp công ty xây dựng thành công thương hiệu toàn cầu mạnh mẽ, mang lại sức mạnh định giá bền vững bất chấp sự cạnh tranh gay gắt.

Những thách thức gần đây

Ngày 30/1, Starbucks công bố kết quả quý I năm tài chính 2024 không đạt kỳ vọng. Công ty báo cáo tăng trưởng doanh thu hàng năm đạt 8%, thấp hơn ước tính 10%. Thu nhập điều chỉnh đạt 90 cent/cổ phiếu, thấp hơn mức 93 cent mà các nhà phân tích dự báo. Starbucks cũng hạ mục tiêu tăng trưởng doanh thu cả năm 2024 xuống 7-10% so với mức 10-12% trước đó. Tuy nhiên, công ty giữ nguyên hướng dẫn tăng trưởng biên lợi nhuận và thu nhập mỗi cổ phiếu 15-20% trong năm nay.

Một thách thức đối với Starbucks là sự phục hồi chậm hơn dự kiến tại Trung Quốc do chi tiêu thận trọng của người tiêu dùng. Ngoài ra, công ty còn đối mặt với thách thức tại Trung Đông do căng thẳng địa chính trị. Trong đó, tình hình Trung Quốc là trở ngại lớn hơn do Starbucks có hiện diện mạnh và tiếp tục tập trung tăng trưởng tại thị trường này. Tuy nhiên, bất chấp môi trường kinh doanh thách thức, Starbucks vẫn tăng doanh số bán hàng cùng cửa hàng tại Trung Quốc 10% so với cùng kỳ năm ngoái.

Động lực tăng trưởng chính của Starbucks trong vài năm tới có thể đến từ việc mở rộng cửa hàng mới. Cụ thể, công ty kỳ vọng phần lớn tăng trưởng số lượng cửa hàng sẽ ở các thị trường quốc tế. Đến năm 2030, Starbucks đặt mục tiêu mở 35.000 cửa hàng bên ngoài Bắc Mỹ, tăng từ khoảng 20.228 cửa hàng hiện tại. Lâu dài, công ty tin rằng họ có thể tăng doanh số bán hàng cùng cửa hàng trên 5% mỗi năm, tăng tổng doanh thu trên 10% và tăng thu nhập mỗi cổ phiếu trên 15%.

Hiện Phố Wall có vẻ tin tưởng Starbucks có thể đạt được các mục tiêu này. Các dự báo đồng thuận từ năm tài chính 2024 đến 2028 cho thấy tăng trưởng thu nhập mỗi cổ phiếu hàng năm ở mức 12-16%, phù hợp với hướng dẫn dài hạn của công ty.

Hiện Starbucks đang giao dịch ở mức P/E dự phóng năm 2024 là 21 lần, tương đương với mức trung bình của S&P 500. Tuy nhiên, công ty có triển vọng tăng trưởng vượt trội nhờ chiến lược mở rộng thị trường quốc tế.

Ở trung hạn, S&P 500 có thể tăng thu nhập hàng năm 7-9%, gần bằng mức lịch sử. Ngược lại, Starbucks có thể đạt mức tăng trưởng thu nhập hai con số trong vài năm tới. Như vậy, Starbucks đang có định giá hấp dẫn hơn so với thị trường chung.

Ngoài ra, P/E dự phóng hiện tại của Starbucks là 21 lần, thấp hơn đáng kể so với mức 31 lần của cổ phiếu cách đây một năm. Tổng thể, cổ phiếu có giá trị hợp lý gần 116 USD, cho thấy hiện Starbucks đang bị định giá thấp.

Kết luận

Cổ phiếu Starbucks có hiệu suất yếu trong năm qua do công ty gặp nhiều trở ngại và định giá cổ phiếu giảm.

Mặc dù hoạt động trong ngành cạnh tranh gay gắt, nhưng Starbucks vẫn tạo được lợi thế cạnh tranh nhờ thương hiệu mạnh toàn cầu. Trong lịch sử, Starbucks đạt tăng trưởng thu nhập mạnh mẽ và sinh lời tốt từ nguồn vốn đầu tư.

Công ty có triển vọng tăng trưởng vững chắc nhờ cơ hội mở rộng thị trường quốc tế. Dù triển vọng tăng trưởng tốt hơn thị trường chứng khoán, cổ phiếu Starbucks lại được định giá tương đương thị trường. So với thị trường chung và các chuẩn mực lịch sử, định giá hiện tại của Starbucks rất hấp dẫn.

Vì vậy, ở mức giá hiện tại, cổ phiếu Starbucks có vẻ bị định giá thấp, tạo cơ hội đầu tư lý tưởng cho nhà đầu tư mua vào.