Gửi bình luận

Không chỉ doanh nghiệp mà bản thân các ngân hàng cũng gặp khó khi mà tín dụng bị siết lại.

Việc NHNN siết chặt tín dụng để kiềm chế lạm phát và ngăn ngừa nợ xấu phát sinh không chỉ khiến doanh nghiệp khó tiếp cận vốn vay, mà các ngân hàng cũng phải điều chỉnh giảm chỉ tiêu lợi nhuận của mình.

Theo báo cáo của NHNN gửi tới các đại biểu Quốc hội, tính đến ngày 4/10/2018, tín dụng mới tăng 9,89% so với cuối năm 2017, trong khi mục tiêu tăng trưởng cả năm là 17%.

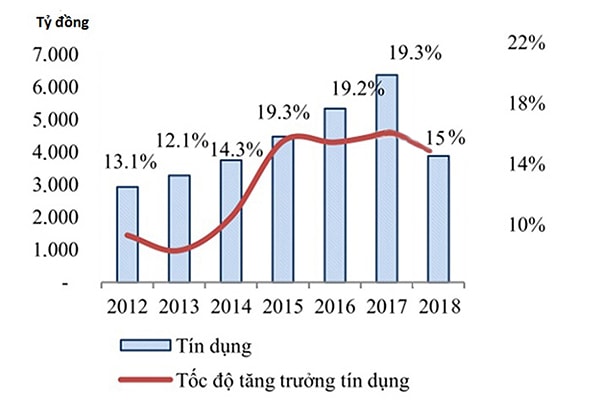

Tăng trưởng tín dụng năm 2018 dự kiến chỉ đạt khoảng 15%. (Biểu đồ tăng trưởng tín dụng từ năm 2012- 2018)

Lỗi hẹn mục tiêu

Nếu như các năm trước đây, tín dụng thường tăng tốc khá nhanh trong những tháng cuối năm thì năm nay tình hình đã khác. Do GDP nhiều khả năng sẽ vượt mục tiêu, trong khi áp lực lạm phát lại gia tăng mạnh nên NHNN đã chuyển hướng chính sách sang thắt chặt. Tại chỉ thị 04, Thống đốc NHNN yêu cầu kiểm soát chặt chẽ tốc độ và chất lượng tín dụng trong những tháng cuối năm và NHNN sẽ không nới room tín dụng cho các ngân hàng.

Bởi vậy, không ít chuyên gia kinh tế cho rằng, tín dụng năm nay sẽ chỉ tăng khoảng 14-15%, mức tăng thấp nhất trong 3 năm gần đây. Tuy nhiên, mức tăng này hoàn toàn hợp lý bởi chính sách tiền tệ cần phải được siết chặt hơn do lạm phát đang có xu hướng tăng nhanh trở lại. “Năm nay, với mục tiêu lạm phát không quá 4% và tăng trưởng GDP đã gần 7%, việc siết tín dụng để ổn định nền kinh tế là cần thiết. Do đó, dự báo tăng trưởng tín dụng khoảng 15% cho cả năm nay là phù hợp”, TS. Nguyễn Trí Hiếu – chuyên gia tài chính cho biết.

Bên cạnh đó, mặc dù tín dụng tăng trưởng thấp, song do nền tín dụng hiện đã rất cao nên con số tín dụng tuyệt đối bơm vào nền kinh tế cũng không hề nhỏ. Một chuyên gia tính toán, năm 2017 tín dụng tăng 18,17% tương đương có thêm hơn 1 triệu tỷ đồng tín dụng mới. Trong khi năm nay nếu tín dụng tăng 15% cũng đã có thêm gần 980 nghìn tỷ đồng tín dụng mới, không kém con số tín dụng tuyệt đối của năm trước là bao.

Hơn nữa, do vốn tín dụng được tập trung cho sản xuất kinh doanh và các lĩnh vực ưu tiên, trong khi tín dụng đối với các lĩnh vực rủi ro như bất động sản, chứng khoán… được kiểm soát chặt, nên vẫn phát huy được hiệu quả tích cực đối với nền kinh tế. Không những vậy, do chất lượng tín dụng được nâng lên, nợ xấu giảm mạnh cũng đã khơi thông một lượng vốn không nhỏ chảy vào nền kinh tế.

Theo TS. Nguyễn Trí Hiếu, tăng trưởng tín dụng chậm lại có 2 điểm lợi: Thứ nhất, huy động cao hơn tín dụng sẽ hỗ trợ các ngân hàng giảm lãi suất. Thứ hai, các ngân hàng không đổ quá nhiều tiền vào 2 lĩnh vực rủi ro là bất động sản và chứng khoán.

Cả doanh nghiệp và ngân hàng đều khó

Lãnh đạo một ngân hàng TMCP cho biết, nhu cầu vốn của khách hàng đang dần tăng trong những tháng cuối năm, không chỉ với doanh nghiệp, mà cả khách hàng cá nhân cũng muốn vay để mua nhà, xe, tiêu dùng...

Tuy nhiên khi tín dụng bị siết lại sẽ gây nhiều khó khăn cho doanh nghiệp trong việc tiếp cận vốn. Bởi lẽ với dư địa hạn hẹp, các ngân hàng chắc chắn sẽ phải “săm soi” kỹ hơn các nhu cầu vốn của doanh nghiệp. Với các doanh nghiệp bất động sản, khó khăn càng nhân lên gấp bội khi mà Chính phủ và NHNN đang có chủ trương siết chặt lại tín dụng đối với phân khúc tiềm ẩn nhiều rủi ro này.

Bên cạnh đó, một khó khăn nữa đối với doanh nghiệp trong mùa kinh doanh cuối năm là mặt bằng lãi suất cho vay cũng đang có xu hướng tăng. Theo khảo sát mới nhất của CTCP Chứng khoán TP.HCM (HSC), lãi suất cho vay tiền đồng bình quân tăng 0,25 điểm % trong tháng 9 và tăng 0,46 điểm % so với đầu năm.

Theo TS. Cấn Văn Lực, chuyên gia tài chính ngân hàng, doanh nghiệp không nên quá lo lắng bởi dư địa tín dụng vẫn còn khá lớn, đủ để đáp ứng nhu cầu vốn của doanh nghiệp. Tuy nhiên, các doanh nghiệp cũng nên cải thiện tính minh bạch, trình độ quản trị doanh nghiệp và quản lý chiến lược kinh doanh của mình. Bên cạnh đó, doanh nghiệp nên tích cực khai thác các kênh vốn khác như phát hành trái phiếu hoặc cổ phiếu, cho thuê tài chính…

Không chỉ doanh nghiệp mà bản thân các ngân hàng cũng gặp khó khi mà tín dụng bị siết lại. Sở dĩ như vậy là bởi hiện tín dụng vẫn là hoạt động chủ đạo, chiếm tới 70 – 80% nguồn thu của các ngân hàng. Tín dụng bị siết lại cũng đồng nghĩa triển vọng lợi nhuận của nhà băng sẽ bị thu hẹp. Trên thực tế, không ít ngân hàng đã phải điều chỉnh chỉ tiêu lợi nhuận của mình, như LienVietPostBank đã quyết định giảm 33% chỉ tiêu lợi nhuận trước thuế năm 2018, từ 1.800 tỷ đồng, còn 1.200 tỷ đồng, đồng thời giảm mức cổ tức tối thiểu từ 12% còn 10%...