Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, HoSE: POW) vừa ghi nhận 1 quý kinh doanh đầu năm 2025 khá rực rỡ.

Về dài hạn, triển vọng của POW vẫn được đánh giá cao khi doanh nghiệp này đang chứng minh năng lực về cung ứng và góp phần đảm bảo an ninh năng lượng quốc gia.

POW kết thúc năm 2024 với “những con số chỉ tiêu tăng trưởng lợi nhuận đầy khích lệ”, theo nhận định của lãnh đạo doanh nghiệp này. Tổng sản lượng điện toàn công ty này là 16,075 tỷ kWh, bằng 96% kế hoạch năm 2024; doanh thu của POW đạt 32.112 tỷ đồng (đạt 101% kế hoạch 2024), lợi nhuận trước thuế toàn tổng công ty 1.330 đạt 123% kế hoạch được giao.

POW có 5 công ty con, 8 đơn vị liên kết; đang vận hành 1 nhà máy điện than Vũng Áng 1, 4 nhà máy điện khí là Nhơn Trạch 1 & 2, Cà Mau 1 & 2, và 2 nhà máy thủy điện Hủa Na, Đakđrinh. Do đó, việc hạch toán doanh thu và các đơn vị con/ nhà máy đến ghi nhận cổ tức có tác động lớn đến doanh thu và lợi nhuận của toàn tổng công ty.

Trong năm 2024, POW đã có những bước tiến đáng kể trong thúc đẩy Dự án nhà máy điện khí LNG đầu tiên của Việt Nam - Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4 đi vào hoàn thành các công đoạn cuối. Tại cuối 2024, ông Trương Việt Phương, Phó Tổng giám đốc POW cho biết theo kế hoạch dự kiến, Nhà máy điện Nhơn Trạch 3 sẽ vận hành thương mại vào tháng 6/2025, Nhà máy điện Nhơn Trạch 4 sẽ vận hành thương mại vào tháng 9/2025.

Bước sang quý I/2025, POW ghi nhận sản lượng thương phẩm đạt 4,3 tỷ kWh, tăng 22% so với cùng kỳ năm ngoái; doanh thu đạt 8,2 nghìn tỷ đồng, tăng 31%; lợi nhuận sau thuế sau lợi ích cổ đông tối thiểu cốt lõi đạt 599 tỷ đồng, gấp 2 lần so với cùng kỳ năm ngoái.

Theo kế hoạch được ĐHĐCĐ POW thông qua, doanh nghiệp này hướng đến chỉ tiêu sản lượng điện 18,86 tỷ kWh, tăng 17% so với thực hiện năm 2024; tổng doanh thu mục tiêu 38.185 tỷ đồng, tăng 27% so với năm 2024; lợi nhuận sau thuế đạt 439 tỷ đồng, giảm 67% so với cùng kỳ. Trong đó, sản lượng điện của công ty mẹ là 14.648 tỷ đồng, doanh thu và lợi nhuận sau thuế lần lượt đạt 30.790 tỷ đồng và 739 tỷ đồng. Như vậy, POW đang đặt mức lợi nhuận thấp kỷ lục của doanh nghiệp kể từ khi niêm yết, cho thấy sự thận trọng đáng kể.

Nhìn vào cấu trúc tạo doanh thu và lợi nhuận của POW, Vietcap cho rằng doanh thu tăng 31% chủ yếu nhờ (1) mức tăng trưởng 22% của sản lượng thương phẩm, và (2) mức tăng 6% của giá bán trung bình.

Theo đó, mặc dù giá trên thị trường phát điện cạnh tranh (CGM) giảm 17%, nhưng giá bán trung bình của POW vẫn ghi nhận mức tăng 6% lên 1.838 đồng/kWh, nhờ được thúc đẩy một phần bởi mức tăng 86% của tỷ lệ sản lượng điện hợp đồng (Qc), cao hơn so với mức 67% trong quý 1/2024.

Cùng với đó, chi phí bán hàng và quản lý (G&A) tăng gấp 2,9 lần so với cùng kỳ năm ngoái, chủ yếu do (1) khoản chi phí trích lập dự phòng 136 tỷ đồng (trong đó 123 tỷ đồng được trích lập cho khoản phải thu còn lại là 411 tỷ đồng tiền bồi thường bảo hiểm của PVI cho Vũng Áng), và (2) chi phí nhân công tăng 75% (có thể liên quan đến dự án Nhơn Trạch 3&4). POW kỳ vọng sẽ ghi nhận khoản bồi thường bảo hiểm này trong quý 2 và/hoặc quý 3/2025. Trong trường hợp việc ghi nhận khoản bồi thường bị lùi, POW sẽ hụt một khoản dự thu đáng kể.

Ngoài ra, cần lưu ý rằng dù dự án trọng điểm quốc gia về khí LNG là Nhơn Trạch 3&4 đã có cơ sở để vận hành thương mại ngay trong năm nay, song chắc chắn doanh thu tăng lên phải cân đối với chi phí khấu hao và tài chính đáng kể, cùng với sự ổn định chưa chắc chắn của sản lượng Qc.

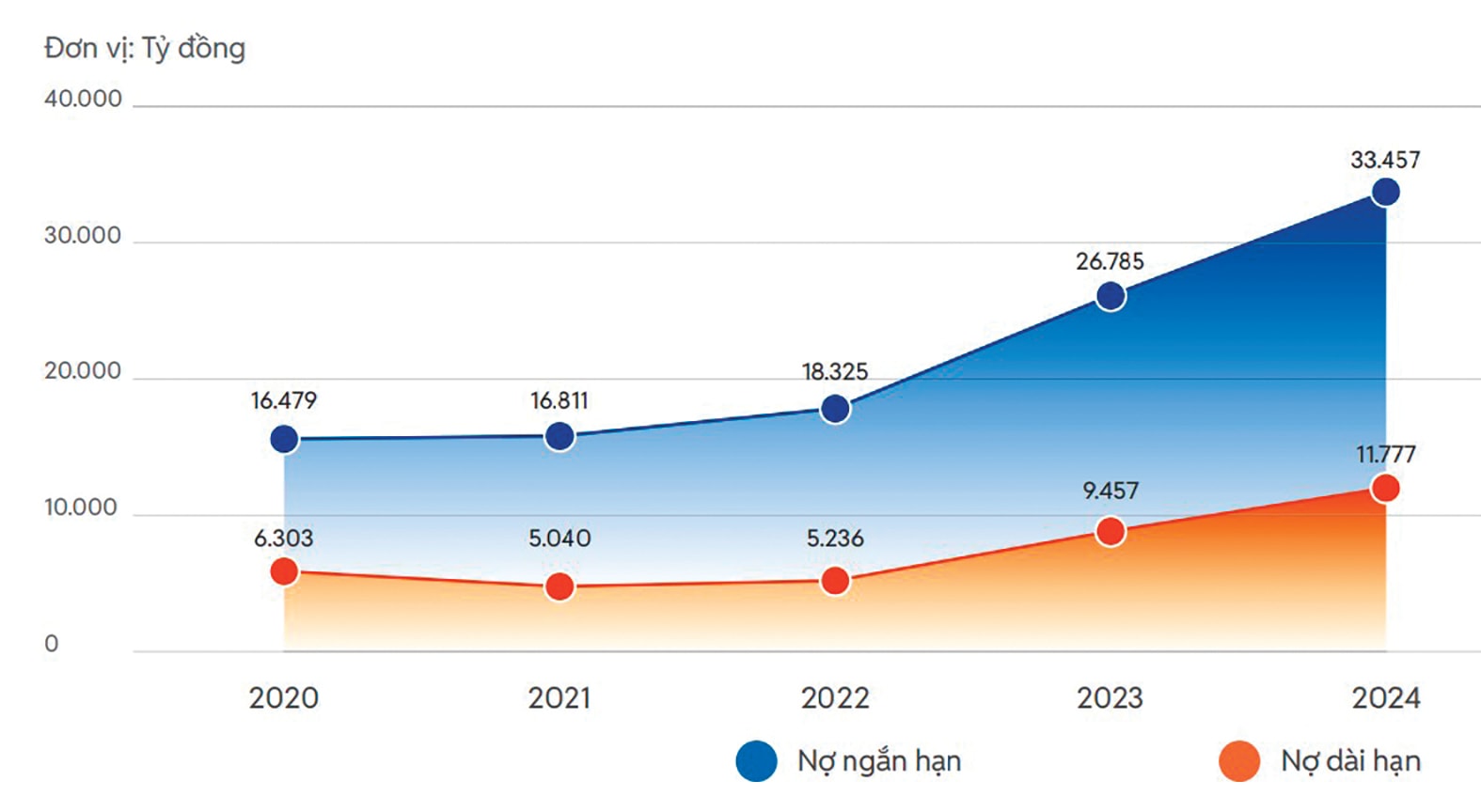

POW có hợp đồng vay vốn lớn để đầu tư cho dự án này như vay SMBC 200 triệu USD, CitiBank và ING khoảng 821,5 triệu USD gồm cả vay ngắn lẫn dài hạn, Vietcombank khoảng 4 nghìn tỷ đồng. Tại cuối năm 2024, nợ phải trả của POW đạt 45.234 tỷ đồng, tương ứng tăng 25% so với cùng kỳ năm 2023. Khoản vay và nợ thuê tài chính ngắn hạn của POW tăng mạnh từ mức 5.507 tỷ đồng của năm 2023 lên mức 13.508 tỷ đồng trong năm 2024 (tương ứng mức tăng 145%).

Khoản vay và nợ thuê tài chính dài hạn của POW tăng từ mức 7.172 tỷ đồng của năm 2023 lên mức 9.151 tỷ đồng trong năm 2024 (tương ứng mức tăng 28%). POW cũng cho biết ở góc độ tài chính, các rủi ro khách quan từ xung đột địa chính trị, lạm phát tăng khiến lãi suất ngân hàng và tỷ giá ngoại tệ có xu hướng tăng; giá nguyên, vật liệu sản xuất tăng làm chi phí tài chính, và các chi phí khác tăng cao.

“Bảo lãnh vay vốn nước ngoài của Chính phủ cho đầu tư các công trình điện đang được hạn chế theo chủ trương chung là tự vay - tự trả dẫn đến những khó khăn nhất định trong công tác thu xếp vốn”, báo cáo của POW cho biết.

Dù vậy, triển vọng chung của POW về dài hạn vẫn được đánh giá cao khi “anh cả” ngành điện đang chứng minh năng lực về cung ứng và góp phần đảm bảo an ninh năng lượng quốc gia. Năng lực đi cùng lợi ích cho cổ đông tối thiếu, được dự báo lợi nhuận sau thuế sau lợi ích cổ đông tối thiểu đạt 1.319 tỷ đồng, tăng 19%, nhờ khoản thu tiềm năng 381 tỷ đồng từ chi phí vận hành & bảo dưỡng (O&M) của dự án Cà Mau, theo Vietcap.

Cổ phiếu POW hiện đang thấp hơn giá mục tiêu (11.750đ/cp) so với khuyến nghị 12.900 đồng/cp. Với kế hoạch có lãi từ Nhơn Trạch 3&4 từ 2027, cùng triển vọng mảng trạm sạc khi bắt tay với Vinfast, POW vẫn có triển vọng thắp sáng chính mình và giá trị cho cổ đông trong dài hạn.

1.330 tỷ đồng là lợi nhuận trước thuế năm 2024 của POW, đạt 123% kế hoạch được ĐHĐCĐ giao.