Thị trường thanh toán kỹ thuật số Việt Nam đang chứng kiến cuộc chiến khốc liệt giữa ví điện tử và giải pháp thanh toán mã QR của các ngân hàng thương mại.

>>AI sẽ tái định hình tương lai thanh toán số tại Việt Nam ra sao?

Sự cạnh tranh này dự kiến ngày càng khốc liệt và sẽ chỉ còn lại số ít người chơi có sự chuyển mình hợp lý mới có thể đứng vững về lâu dài.

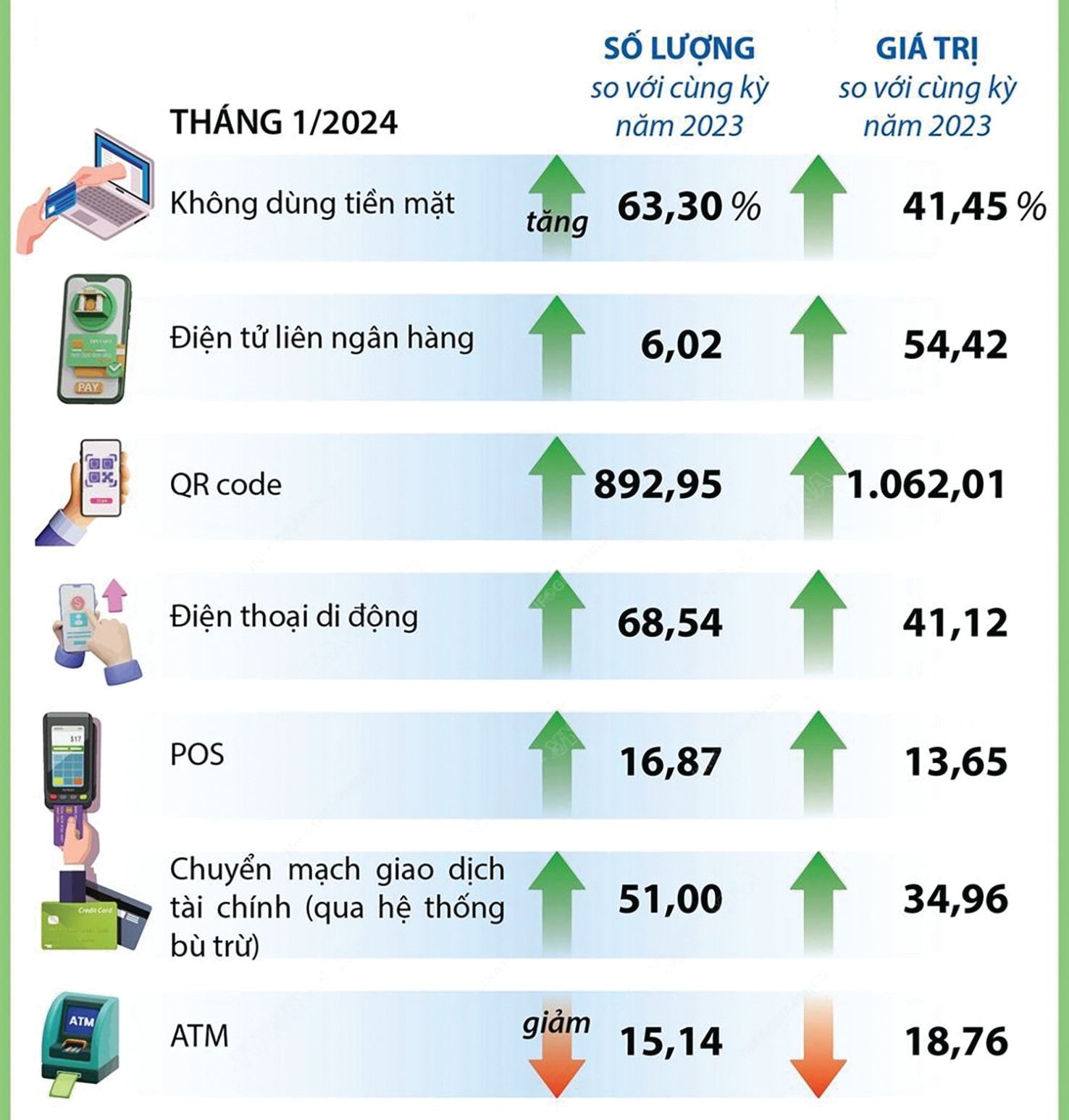

Tăng trưởng của hình thức thanh toán không dùng tiền mặt tại Việt Nam. Nguồn: NHNN, TTX

Sau khi chứng kiến sự tăng trưởng bùng nổ từ năm 2018 đến năm 2023, nhờ chính sách thúc đẩy thanh toán không dùng tiền mặt của Chính phủ, ví điện tử, đặc biệt là các ví chỉ tập trung vào dịch vụ thanh toán và chuyển tiền, đang phải đối mặt với sự cạnh tranh khốc liệt với các giải pháp thanh toán mã QR của các ngân hàng thương mại.

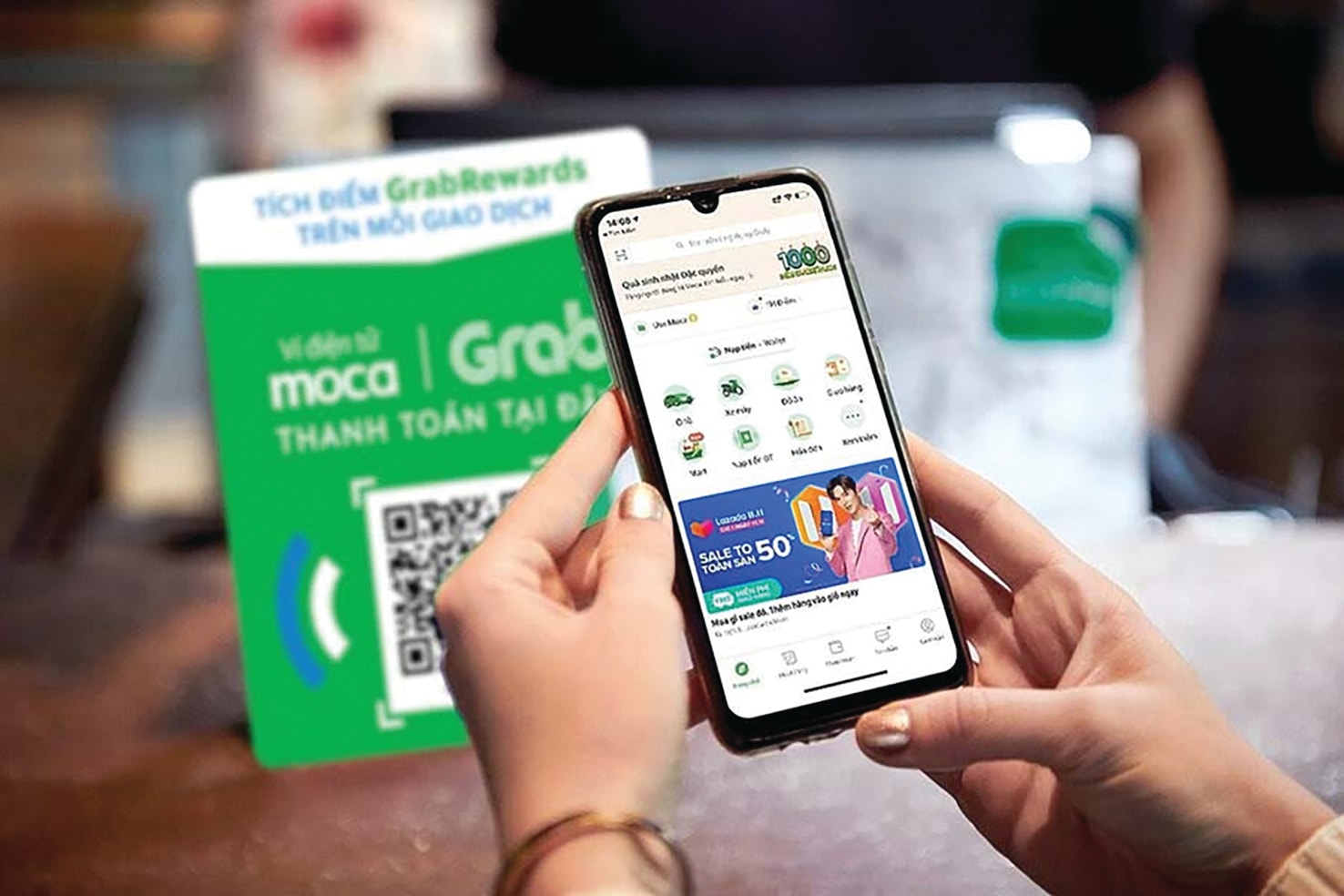

Mới đây, Công ty Cổ phần Công nghệ và Dịch vụ Moca (Moca) đã công bố quyết định ngừng mở tài khoản mới và ngừng cung cấp dịch vụ Ví điện tử kể từ ngày 1/7, đây là một dấu hiệu cho thấy áp lực cạnh tranh lớn trên thị trường thanh toán kỹ thuật số tại Việt Nam.

Từng là phương thức thanh toán trung gian duy nhất trên Grab, nền tảng gọi xe và giao đồ ăn trực tuyến hàng đầu tại Việt Nam, Moca đã phát triển một ứng dụng di động cho phép người dùng thanh toán trực tuyến hoặc trực tiếp bằng thẻ ATM, Visa/Mastercard và JCB. Ví điện tử này trở nên nổi bật thông qua quan hệ đối tác với Grab, triển khai phương thức thanh toán GrabPay by Moca vào năm 2018.

Nhưng, Grab gần đây đã thay đổi sau nhiều năm gắn bó với Moca. Nền tảng này bắt đầu có màn hợp tác với MoMo và sau đó là ZaloPay trong mục đích trung gian thanh toán. Với Grab, các cuộc bắt tay đó đem lại cho họ thêm một phương thức thanh toán không dùng tiền mặt, thuận lợi cho người dùng. Nhưng với Moca, điều này rõ ràng đã đem lại cho họ nỗi đau bị chia sẻ thị phần. Và việc ví điện tử này ngừng hoạt động có lẽ là điều đã được dự báo từ trước.

Trong một phân tích của FiinGroup, nhà cung cấp dữ liệu tài chính, thông tin kinh doanh và nghiên cứu ngành của Việt Nam công bố đầu năm nay cho thấy, các ví điện tử tại Việt Nam vẫn chưa thoát khỏi mức chi phí cao để thu hút và giữ chân khách hàng. Các nỗ lực quảng cáo và khuyến mại liên tục của các ví điện tử đã đặt ra gánh nặng chi phí rất lớn. Do đó, ngay cả những “ông lớn” thanh toán với cơ sở hàng triệu người dùng như MoMo và Shopee Pay, vẫn tiếp tục phải chịu tổn thất lớn mặc dù doanh thu thuần tăng trưởng liên tục.

Theo các chuyên gia phân tích, để có thể tồn tại trong cuộc chiến “hao tiền, tốn của” này, các ví điện tử cần phải cân bằng giữa tăng trưởng cơ sở người dùng và triển khai mô hình kinh doanh bền vững. Họ cần phát triển nhiều hệ sinh thái giá trị gia tăng hơn để có thể thu hút và khiến người dùng sẵn sàng trả tiền cho các dịch vụ mà họ cung cấp. Do đó, thay vì tập trung vào việc thu phí để sinh lời, các ví điện tử có thể biến thành các công ty fintech và cung cấp nhiều loại dịch vụ tài chính, như cho vay, quản lý tài sản và bảo hiểm, tương tự như những gì Alipay và Ant Group đã làm ở Trung Quốc. Tuy nhiên, ngay cả như vậy các ví điện tử tại Việt Nam vẫn phải đối mặt với những thách thức đáng kể khi phải chứng kiến sự vươn lên mạnh mẽ của một đối thủ mới.

Dịch vụ ví điện tử Moca của ứng dụng gọi xe Grab ngừng hoạt động kể từ 1/7/2024.

Năm 2019, Tổng công ty Thanh toán Quốc gia Việt Nam (NAPAS) đã giới thiệu VietQR, hệ thống mã QR được tiêu chuẩn hóa cho phép khách hàng quét và thanh toán bằng ứng dụng di động của ngân hàng. Sự nổi lên của VietQR đã đưa thị trường thanh toán kỹ thuật số của Việt Nam trở thành một trong những thị trường phát triển nhanh nhất thế giới, với tốc độ tăng trưởng trung bình hàng năm là 35%.

Trong khi ví điện tử cung cấp các chương trình khuyến mãi hấp dẫn và hệ sinh thái đa dạng, mã QR lại thu hút người dùng nhờ tính đơn giản và được chấp nhận rộng rãi. Mã QR được người bán chấp nhận rộng rãi, loại bỏ nhu cầu về các ứng dụng ví điện tử cụ thể. Ngoài ra, mã QR cũng hỗ trợ nhiều nguồn thanh toán khác nhau, bao gồm ví, tài khoản ngân hàng và thẻ tín dụng, mang lại sự linh hoạt cho cả người bán và khách hàng.

Cuộc cạnh tranh giữa ví điện tử và mã QR ngày càng khốc liệt, cả hai bên đều đưa ra các chương trình giảm giá, khuyến mãi đáng kể để thu hút người dùng. Trong khi các ví điện tử tiếp tục “đốt tiền” vào các chiến dịch khuyến mại rầm rộ, thì các ngân hàng cũng đang đầu tư mạnh vào việc nâng cao năng lực kỹ thuật số trong cuộc cạnh tranh gay gắt với ví điện tử của các công ty fintech.

Có thể thấy, sự xuất hiện của mã QR đã thúc đẩy việc đánh giá lại vai trò của ví điện tử trong lĩnh vực thanh toán kỹ thuật số tại Việt Nam. Đồng thời, sự phát triển của nó cũng tạo ra một xu hướng thanh toán mới, buộc các ví điện tử phải đổi mới, nâng cao dịch vụ để có vị thế tốt hơn trên thị trường. Tuy nhiên, chỉ những ví điện tử nào có cơ sở người dùng mạnh mẽ và tích hợp hệ sinh thái thành công mới có thể tồn tại trong cuộc cạnh tranh khốc liệt này.

Có thể bạn quan tâm

![]()

Doanh nghiệp vừa và nhỏ, siêu nhỏ tăng doanh thu khi thanh toán số

10:00, 13/03/2024

AI sẽ tái định hình tương lai thanh toán số tại Việt Nam ra sao?

15:30, 04/12/2023

Tháo rào cản để thúc đẩy thanh toán số

05:00, 09/02/2023