Công ty CP Dược - Trang thiết bị Y tế Bình Định Bidiphar (HoSE: DBD) đang kỳ vọng sớm chọn được đối tác chiến lược để góp phần sớm thực hiện chiến lược dài hạn của công ty.

>>>Cổ phiếu ngành dược phẩm "sau cơn mưa" trời lại sáng

Trong bối cảnh ngành dược vẫn phát triển tích cực, DBD ngày càng có nhiều điều kiện để “ăn nên làm ra”.

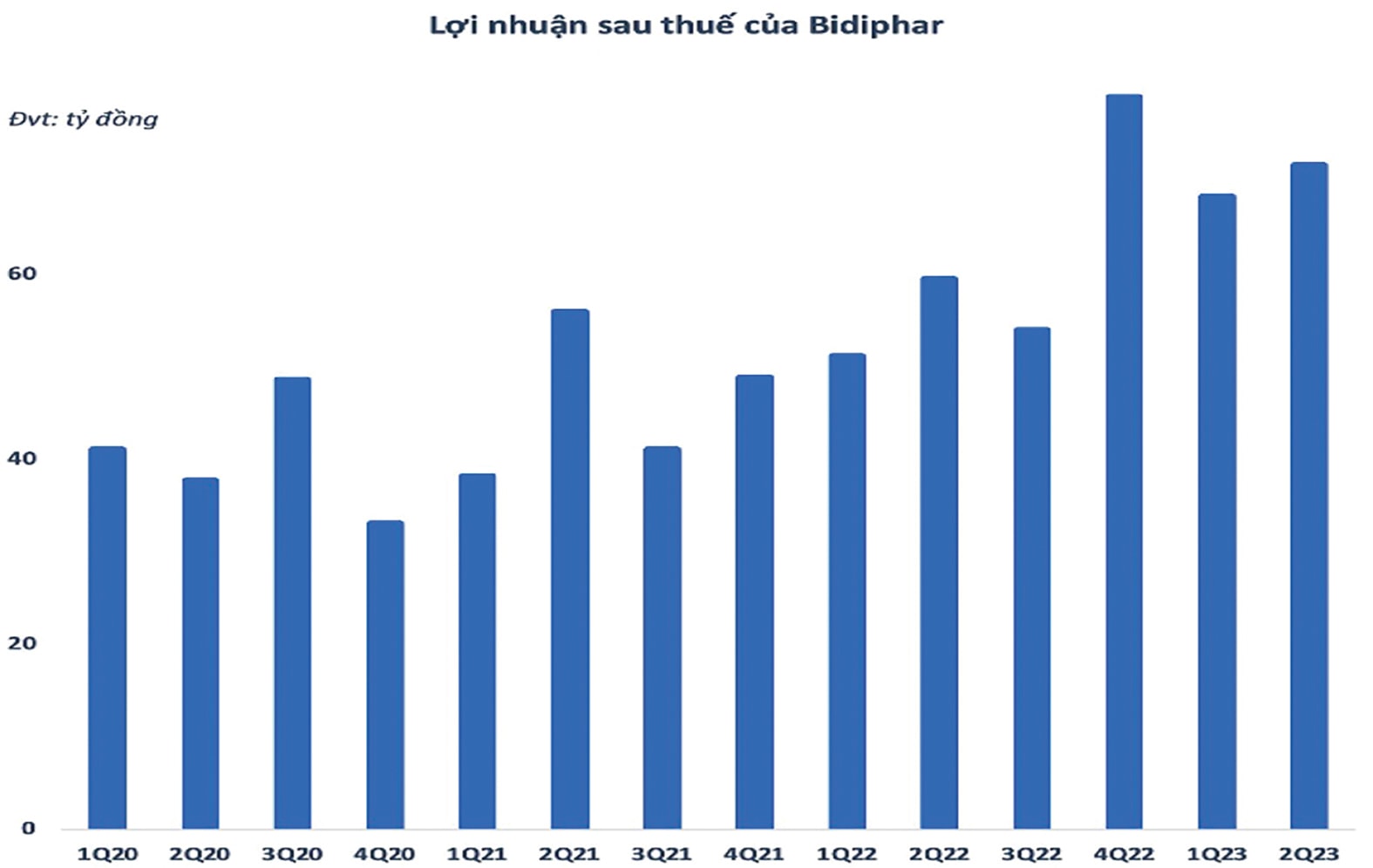

Lợi nhuận sau thuế của Bidiphar

DBD có thế mạnh về sản phẩm thuốc ung thư. Danh mục với 40 sản phẩm thuốc thuốc điều trị ung thư của DBD không chỉ được công nhận Thương hiệu Quốc gia 2022, mà còn là điểm sáng đặc biệt để doanh nghiệp này có vị thế trong ngành dược Việt Nam.

Ngày 17/8 vừa qua, dự án sản xuất thuốc vô trùng thể tích nhỏ của DBD đã được chấp thuận chủ trương đầu tư. Đây là dự án tiếp theo sau dự án sản xuất thuốc điều trị ung thư dạng tiêm đi vào hoạt động.

Đáng chú ý, DBD sẽ hoàn thành đánh giá, cấp giấy chứng nhận GMP WHO dây chuyền thuốc viên ung thư và tái đánh giá các dây chuyền khác.

Các dự án đầu tư này đặc biệt quan trọng trong chiến lược phát triển của DBD với mục tiêu phát triển các dòng sản phẩm chất lượng cao nhằm tăng sức cạnh tranh sản phẩm từ châu Âu, Mỹ, Nhật.

Đối với thuốc ung thư đã nhận được đánh giá cao từ Bộ Y tế Yemen và đề nghị nộp hồ sơ đấu thầu, song đây là thị trường có sự cạnh tranh cao của các nước trong khu vực, nên DBD đang từng bước tiếp cận.

>>>Doanh nghiệp "đuối sức" nguy cơ bị thâu tóm

Sản phẩm tốt, chiến lược thể hiện tầm nhìn đưa DBD đi vào thời kỳ hái quả ngọt với chỉ tiêu doanh thu là 1.800 tỷ đồng và lợi nhuận trước thuế năm 2023 là 300 tỷ đồng, lần lượt tăng 13% và 19% so với 2022. Về dài hạn tới 2026, DBD đặt mục tiêu doanh thu 3.000 tỷ đồng, gần gấp 2 lần năm 2023.

71 tỷ đồng là lợi nhuận sau thuế quý 2/2023 của DBD, tăng 20% so với cùng kỳ năm 2022.

Trong bối cảnh các chính sách gỡ vướng kênh phân phối thuốc vào bệnh viện (ETC), giúp bù đắp kênh suy giảm thuốc bán lẻ qua cửa hàng ngoài thị trường (OTC), DBD vừa ghi nhận 1 quý kinh doanh tích cực với lợi nhuận sau thuế hơn 71 tỷ đồng, tăng 20% so với cùng kỳ.

Danh mục thuốc của Bidiphar mở ra cơ hội lớn cho người mắc bệnh hiểm nghèo được sử dụng thuốc tốt do Việt Nam sản xuất với chi phí phù hợp nhưng chất lượng tương đương các sản phẩm nhập ngoại. Nguồn ảnh: DBD

Tuy nhiên, các dự án cần nguồn tài chính đầu tư lớn đòi hỏi doanh nghiệp này có nguồn lực lớn hơn góp sức hỗ trợ. Công ty cũng đã lên kế hoạch phát hành riêng lẻ 18,7 triệu cổ phiếu (tương đương 25% số lượng cổ phiếu đang lưu hành) cho 5 nhà đầu tư, giá chào bán tối thiểu 50.000 đồng/cp.

Được biết, lãnh đạo DBD đề cao tiêu chí lựa chọn nhà đầu tư là tổ chức trong và/hoặc ngoài nước có tiềm lực tài chính, cam kết đồng hành, hỗ trợ DBD trong ngành dược, hoạt động quản trị và tài chính để phát triển công ty và đảm bảo lợi ích cổ đông.

Tuy vậy, nhiều cổ đông và nhà đầu tư vẫn chờ đợi DBD sẽ sớm chọn được đối tác chiến lược ưng ý, xem như đây là điều kiện cần để chiến lược dài hạn của công ty sẽ sớm được hiện thực và trở thành động lực tăng trưởng trong những năm tiếp theo; đặc biệt khi room ngoại của DBD còn trống tới hơn 88%, và xu hướng những năm gần đây các doanh nghiệp đã đẩy mạnh M&A ngành dược.

Một nguồn tin riêng của DĐDN cho biết đã có nhà đầu tư ngoại nước ngoài mong muốn được trở thành đối tác chiến lược của DBD. Tuy nhiên, nguồn tin này cũng cho rằng do DBD là doanh nghiệp “đặc biệt”, sản phẩm “đặc biệt”, do đó cần giữ quyền sở hữu chi phối để vẫn là thương hiệu quốc gia đúng nghĩa. Những thông tin như vậy đã tạo kỳ vọng tăng trưởng cho cổ phiếu DBD lên trên 54.000đ/cp.

Có thể bạn quan tâm

Doanh nghiệp nào đứng top đầu ngành dược về giá cổ phiếu bán ra?

14:00, 11/08/2023

Lợi thế của Việt Nam khi thu hút đầu tư mới vào ngành dược

03:01, 14/08/2023

Dongwha Pharm nhắm đến thị trường dược Việt Nam

03:45, 06/08/2023

“Sức bật” cổ phiếu dược

03:00, 01/08/2023