Năm 2025 được nhiều tổ chức dự báo là một năm khởi sắc cho thị trường chứng khoán Việt Nam.

Tuy nhiên, nhà đầu tư chứng khoán chuyên nghiệp hay các nhà đầu tư phân bổ tài sản chiến thuật cần phân biệt rõ giữa động lực ngắn hạn và tiềm năng trung - dài hạn để có chiến lược phù hợp.

Liệu đây chỉ là câu chuyện dòng tiền nhất thời trong vài giai đoạn trong năm 2025 hay là khởi đầu cho một chu kỳ tăng trưởng bền vững của VN-Index?

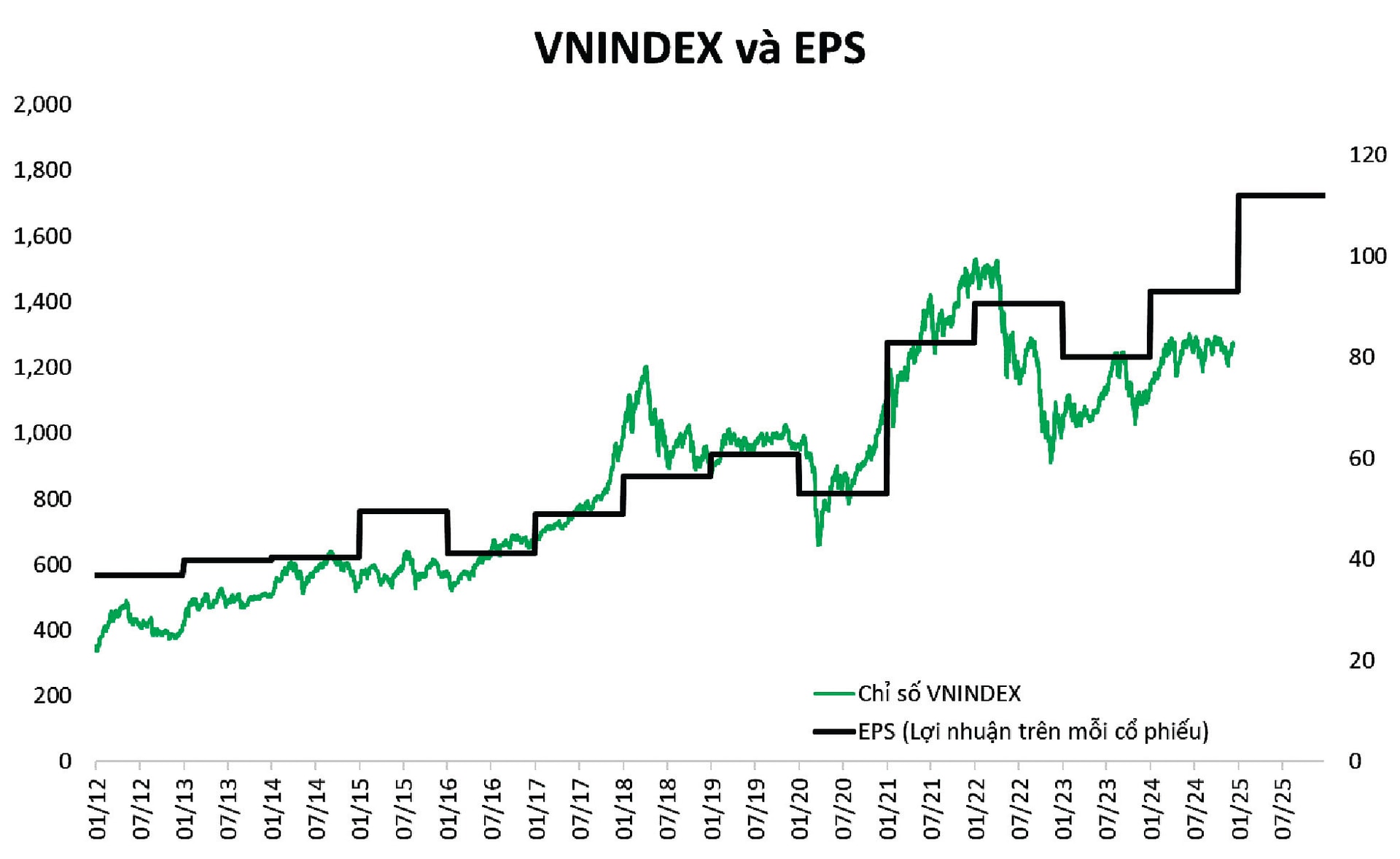

Động lực cốt lõi cho tăng trưởng thị trường chứng khoán trong trung và dài hạn chính là tăng trưởng lợi nhuận của các doanh nghiệp niêm yết (EPS). Thống kê cho thấy mối tương quan chặt chẽ giữa tăng trưởng EPS và diễn biến của các chỉ số chứng khoán, ví dụ như tăng trưởng EPS có thể giải thích cho 95% các biến động trung hạn của S&P 500 (theo Fidelity). Tương tự, sự tăng trưởng của VN-Index từ 2012 đến nay cũng gắn liền với khả năng sinh lời của các doanh nghiệp.

Với dự báo tăng trưởng EPS của VN-Index đạt khoảng 20% trong năm 2025 và tiếp tục đà tăng trưởng tương đương trong năm 2026 (theo Bloomberg, HSC, Vietcap, DC, Vinacapital), triển vọng trung hạn của thị trường là tích cực, được hỗ trợ bởi các thay đổi chính sách và thể chế đang được Việt Nam triển khai. Như vậy, năm 2024 có thể được xem là năm phục hồi, tạo tiền đề cho giai đoạn tăng trưởng trung hạn bắt đầu từ 2025.

Nâng hạng và "Turnaround": Động lực Ngắn hạn

Hiện tại, VN-Index đang giao dịch dưới đường lợi nhuận EPS, thể hiện qua chỉ số P/E ngày 24/12/2024 ở mức 13,22 lần (thấp hơn 10% so với trung bình từ 2012 đến nay). Điều này chủ yếu do áp lực bán ròng từ khối ngoại và rủi ro tiềm ẩn từ hai nhóm ngành lớn là ngân hàng và bất động sản trong năm 2024.

Để đạt mục tiêu tăng trưởng kinh tế cao trong năm 2025, Chính phủ cần tập trung vào sự phục hồi của tiêu dùng và đầu tư nội địa, bù đắp cho sự chậm lại của các động lực tăng trưởng từ sản xuất, xuất khẩu và du lịch. Sự phục hồi của các yếu tố nội địa này sẽ tác động trực tiếp đến hoạt động của hầu hết các nhóm ngành trên VN-Index. Do đó, câu chuyện đảo chiều từ nền định giá thấp của nhóm ngân hàng, bất động sản và bán lẻ sẽ là yếu tố thu hút dòng tiền.

Một yếu tố ngắn hạn khác là kỳ vọng FTSE nâng hạng thị trường chứng khoán Việt Nam lên thị trường mới nổi vào tháng 9/2025. Kinh nghiệm từ các thị trường đã được nâng hạng cho thấy phản ứng tích cực thường diễn ra 3 - 6 tháng trước thời điểm nâng hạng, sau đó là giai đoạn điều chỉnh nếu kỳ vọng đẩy định giá “quá đà”. Sau giai đoạn này, thị trường thường trở lại với tăng trưởng dựa trên các yếu tố nội tại. Theo đó, VN-Index có thể thu hút lượng lớn dòng tiền đầu cơ, đặc biệt từ quý 2/2025, và tác động này sẽ giảm dần từ cuối 2025.

Nhìn chung, thị trường chứng khoán Việt Nam có thể hưởng lợi từ cả triển vọng trung hạn và các động lực ngắn hạn trong năm 2025. Các động lực ngắn hạn như đảo chiều từ nền định giá thấp có thể giúp định giá phục hồi về mức trung bình, trong khi câu chuyện nâng hạng thị trường có thể tạo ra lợi nhuận vượt trội trong ngắn hạn (tương ứng với chỉ số VN-Index tiệm cận và vượt đường lợi nhuận EPS tiềm năng tương ứng trong biểu đồ).

Tuy nhiên, nhà đầu tư cần lấy tăng trưởng EPS làm "kim chỉ nam" cho phân bổ dài hạn và điều chỉnh chiến lược phù hợp sau khi hiệu ứng nâng hạng qua đi, đặc biệt là sau khi quyết định nâng hạng được công bố.

Điều quan trọng là các triển vọng này phụ thuộc vào việc FTSE nâng hạng thị trường và sự phục hồi của các yếu tố kinh tế nội địa, như tiêu dùng, đầu tư công và tư nhân (bao gồm cả thị trường bất động sản). Do đó, các nhà đầu tư cần theo dõi sát các diễn biến liên quan và có kế hoạch dự phòng cho các kịch bản bất lợi, đặc biệt là tác động từ các yếu tố bên ngoài như chính sách của ông Trump trong nhiệm kỳ II tác động đến xuất khẩu của Việt Nam và con đường hạ lãi suất của Fed.

nhiệm kỳ 2025 - 2029")