Với mặt bằng lãi suất trong nước được duy trì khá thấp, việc các doanh nghiệp trong nước và tại TP HCM có dấu hiệu khó trong tiếp cận tín dụng phản ánh tình hình nợ xấu gia tăng.

Mặc dù vốn đầu tư thực hiện toàn xã hội có tăng trưởng nhưng vốn đầu tư của khu vực doanh nghiệp ngoài Nhà nước vẫn phục hồi chậm.

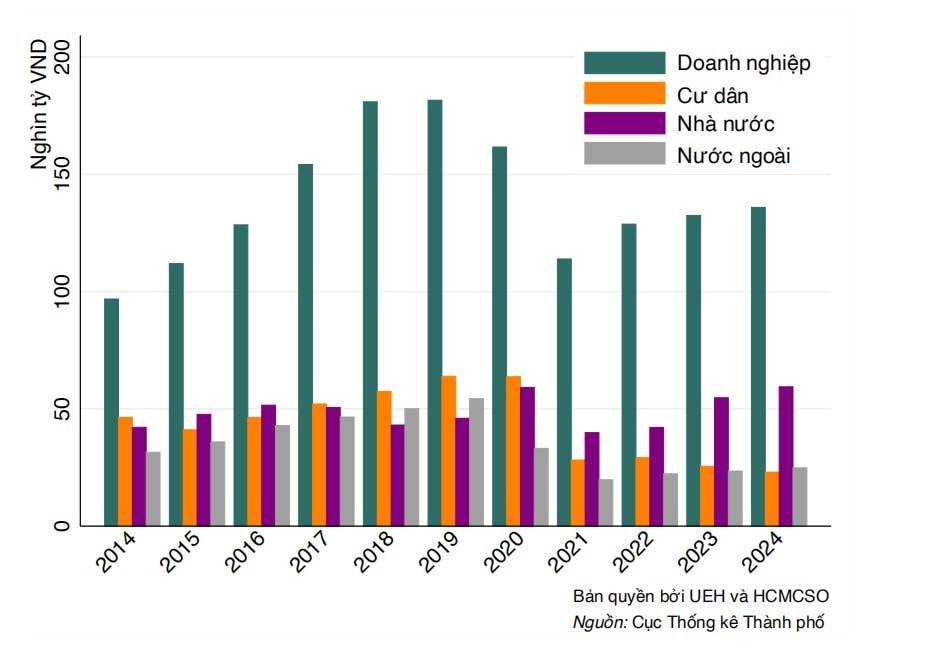

Tại TP HCM, tổng vốn đầu tư toàn xã hội trên địa bàn chưa có dấu hiệu phục hồi mạnh, đặc biệt là nguồn vốn đầu tư của các doanh nghiệp trong nước, vốn chiếm tỷ trọng lớn nhất trong tổng vốn đầu tư toàn xã hội.

Trong bối cảnh không có dữ liệu đầu tư chi tiết theo các ngành, có thể nhìn vào tổng vốn đầu tư để đánh giá giả thuyết:

Giả thuyết thứ nhất nhìn nhận vấn đề từ góc độ tích cực rằng các doanh nghiệp trong ba ngành công nghiệp ( công nghiệp lương thực và thực phẩm, điện tử và cơ khí của Thành phố vẫn chưa phục hồi nhanh hơn sau Đại dịch COVID-19), đã thực hiện đầu tư đổi mới công nghệ và quy trình quản lý nhằm nâng cao chất lượng và khả năng cạnh tranh, tuy nhiên phải cần thêm một thời gian nữa thì các khoản đầu tư này mới hiện thực hóa được tác dụng.

Giả thuyết thứ hai cho rằng các doanh nghiệp vẫn chưa đầu tư mạnh vào sản xuất kinh doanh do gặp khó khăn trong việc tiếp cận tín dụng và do mức sinh lời chưa thực sự hấp dẫn. Dữ liệu cho thấy tổng vốn đầu tư toàn xã hội (theo giá so sánh 2010) trên địa bàn Thành phố ghi nhận một sự sụt giảm mạnh trong Đại dịch COVID-19. Ngoại trừ nguồn vốn đầu tư của khu vực Nhà nước tăng lên theo các chương trình kích thích kinh tế, nguồn vốn đầu tư của cácdoanh nghiệp trong nước, cư dân và nước ngoài đều chưa phục hồi mạnh sau Đại dịch COVID-19.

"Điều đáng quan ngại là vốn đầu tư của các doanh nghiệp trong nước, vốn dĩ giảm sút rất mạnh trong Đại dịch COVID-19, cho tới năm 2023 vẫn chưa có dấu hiệu hồi phục ổn định. Theo giá hiện hành 2023, vốn đầu tư của các doanh nghiệp trong nước chiếm 56% tổng vốn đầu tư toàn xã hội, khu vực Nhà nước chiếm 23,3%, cư dân chiếm 10,9% và nước ngoài chiếm 9,8%. Đây là bằng chứng cho thấy các doanh nghiệp vẫn chưa thực sự đầu tư mạnh vào nền kinh tế, trong đó có khả năng bao gồm cả vốn đầu tư và ba ngành công nghiệp trọng điểm nêu ở trên", TS Hồ Hoàng Anh cùng các cộng sự chia sẻ tại tọa đàm về báo cáo Kinh tế TP HCM thường niên năm 2024 do Đại học Kinh tế Thành phố Hồ Chí Minh và Cục Thống kê TP. Hồ Chí Minh thực hiện.

Các chuyên gia phân tích, một số chỉ số khác cũng phản ánh phần nào hoạt động đầu tư của các doanh nghiệp là số lượng doanh nghiệp ra vào thị trường. Trong 11 tháng năm 2024 ở Thành phố, tổng số doanh nghiệp thành lập mới và quay lại hoạt động là 59.235, giảm 0,6% so với cùng kỳ năm trước. Trong khi đó, tổng số doanh nghiệp tạm ngưng hoạt động và giải thể là 31.699, tăng 6,2% so với cùng kỳ năm trước.

Như vậy, số lượng doanh nghiệp gia nhập thị trường ròng (Số lượng doanh nghiệp gia nhập thị trường ròng = Số doanh nghiệp thành lập mới + Số doanh nghiệp quay lại hoạt động – Số doanh nghiệp tạm ngưng có thời hạn – Số doanh nghiệp giải thể) trong 11 tháng đầu năm 2024 là 27.536, giảm 7,3% so với cùng kỳ năm trước. Cũng trong 11 tháng năm 2024, tổng vốn đăng ký thành lập và bổ sung giảm 22,4%.

"Vốn đầu tư của các doanh nghiệp trong nước trên địa bàn Thành phố chưa phục hồi mạnh cho thấy các doanh nghiệp đang gặp khó khăn trong việc tiếp cận tín dụng và mức sinh lời của đầu tư chưa thực sự hấp dẫn. Trong bối cảnh mặt bằng lãi suất trong nước được duy trì khá thấp, việc các doanh nghiệp trong nước trên địa bàn Thành phố có dấu hiệu gặp khó khăn trong tiếp cận tín dụng phản ánh tình hình nợ xấu đang gia tăng, dẫn đến các ngân hàng khắt khe hơn với các tiêu chuẩn cho vay nhằm bảo toàn thanh khoản phòng ngừa cho các biến cố trong hệ thống.

Các doanh nghiệp trong nước vừa và nhỏ không có nhiều tài sản cầm cố giá trị sẽ là đối tượng chịu ảnh hưởng trực tiếp. Trong khi đó, khu vực bất động sản với nhiều tài sản cầm cố giá trị sẽ dễ dàng tiếp cận tín dụng hơn, dẫn đến rủi ro vốn chảy vào đầu cơ bất động sản thay vì đi vào hoạt động sản xuất kinh doanh", các chuyên gia nhìn nhận.

Theo thống kê của Ngân Hàng Nhà Nước chi nhánh Thành phố Hồ Chí Minh, tín dụng bấtđộng sản trên địa bàn Thành phố tính đến hết tháng 10/2024 đạt mức dư nợ gần 1,047 triệu tỷ đồng, chiếm 27,7% tổng dư nợ tín dụng và tăng 8,5% so với cuối năm, cao hơn mức tăng trưởng tín dụng chung trên địa bàn là 6,9%.

Ông Nguyễn Đức Lệnh, Phó Giám đốc NHNN chi nhánh TP HCM cũng cho biết, nhìn lại 10 năm trở lại đây, mặc dù vốn tín dụng luôn được định hướng để tập trung và đáp ứng nhu cầu cho phát triển sản xuất kinh doanh, thương mại dịch vụ với các chính sách tín dụng ưu đãi cho các nhóm ngành là động lực tăng trưởng kinh tế: như lĩnh vực xuất khẩu; nông nghiệp & nông thôn; doanh nghiệp nhỏ và vừa; công nghiệp hỗ trợ và doanh nghiệp ứng dụng công nghệ cao; song dư nợ cho vay bất động sản vẫn tăng trưởng đều trong 10 năm qua.

Theo ông Lệnh, hoạt động tín dụng bất động sản có tốc độ tăng trưởng cao trong thời gian qua và gắn liền với diễn biến của thị trường bất động sản.

Nhìn từ phía doanh nghiệp, TS Hồ Hoàng Anh nhận định, song song với việc khu vực có tài sản cầm cố bất động sản dễ tiếp cận tín dụng hơn, là việc các ngân hàng gặp khó khăn trong việc huy động vốn khi mặt bằng lãi suất xuống thấp. Từ đầu quý II/2024 đến nay, các ngân hàng đã liên tục điều chỉnh tăng lãi suất tiền gửi để huy động vốn đáp ứng nhu cầu tăng trưởng tín dụng. Trong bối cảnh đó thì các đợt tăng giá vàng đột biến vừa qua lại phản ánh một lượng tiền lớn đang chảy vào hoạt động đầu cơ vàng, theo chuyên gia.

"Tuy nhiên, khó khăn trong tiếp cận tín dụng chỉ giải thích một phần cho việc vốn đầu tư của các doanh nghiệp trong nước trên địa bàn Thành phố chưa phục hồi mạnh sau Đại dịch COVID-19. Dữ liệu cho thấy vốn đầu tư nước ngoài (vốn dĩ không phụ thuộc vào tình hình tín dụng của Việt Nam) trên địa bàn Thành phố cũng ghi nhận xu hướng phục hồi khiêm tốn. Do đó một phần lớn nguyên nhân phải đến từ việc mức sinh lời của đầu tư chưa thực sự hấp dẫn, phản ánh thị trường đầu ra của hàng hóa chưa tăng trưởng ổn định hoặc chi phí đầu vào sản xuất vẫn còn cao", chuyên gia đánh giá.

Ngoài ra, việc nền kinh tế thế giới duy trì được đà phục hồi ổn định sau Đại dịch COVID-19 cho thấy thị trường đầu ra cho hàng hóa đang tương đối thuận lợi. Do đó nguyên nhân chính khiến mức sinh lời của đầu tư ở Thành phố chưa thực sự hấp dẫn là chi phí đầu vào sản xuất vẫn còn cao, một phần lớn là do các điểm tắc nghẽn đặc thù về cơ sở hạ tầng. Một yếu tố khác nữa khiến chi phí đầu vào sản xuất ở Thành phố vẫn còn cao là chi phí về lao động.

Theo ghi nhận, lực lượng lao động ở Thành phố có xu hướng tăng trở lại trong hai năm 2022 và 2023 khi kinh tế dần phục hồi sau Đại dịch COVID-19. Tuy nhiên, tỷ lệ lao động đã qua đào tạo trong lực lượng lao động lại không có xu hướng tăng trở lại. Đây cũng là dấu hiệu đáng ngại vì lực lượng lao động đã qua đào tạo đóng vai trò then chốt trong xu hướng tăng trưởng mới.

Nhìn chung, các chuyên gia cho rằng, đối với Việt Nam nói chung trong đó có TP HCM, tình hình của các doanh nghiệp quốc nội là điều cần phải tiếp tục chú ý trong năm 2025. Trong bối cảnh nợ xấu chưa có dấu hiệu giảm đi và mặt bằng lãi suất cho vay đang tăng lên, các doanh nghiệp trong nước có khả năng sẽ gặp nhiều khó khăn hơn trong năm 2025. Việc đầu tư của các doanh nghiệp trong nước chưa phục hồi mạnh sẽ làm chậm tiến trình đổi mới công nghệ và nâng cao tính cạnh tranh nhằm tiến sâu và gia tăng vị thế trong chuỗi cung ứng toàn cầu. Điều này trong trung hạn sẽ là

rào cản trong việc nâng cao tính tự chủ của nền kinh tế.