Trong khi người dùng vẫn đang còn ngần ngại với eKYC nhưng mặt khác vẫn chưa hoàn toàn yên tâm về bảo mật giao dịch tài chính, giới quan sát tiếp tục đánh giá cao triển vọng sinh trắc học...

Mặc dù mức độ đầu tư và định hướng số hóa của các ngân hàng là khác nhau, song đến hiện tại, hầu hết đều đang cố gắng mang những trải nghiệm “hay chưa từng thấy” đến với người tiêu dùng. Trong đó, việc áp dụng công nghệ và trải nghiệm khách hàng, sự cân bằng giữa “dễ dàng thuận tiện” với “an ninh bảo mật” luôn được đề cập đến. Nhưng không dễ để có một hệ thống đạt được sự xuất sắc ở cả hai yếu tố trên.

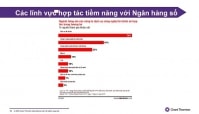

Báo cáo ngân hàng “Retail Banking 2020” của hãng kiểm toán PricewaterhouseCoopers (PwC) khảo sát ý kiến 560 Giám đốc điều hành từ các tổ chức tài chính hàng đầu trên 17 thị trường cho thấy, 71% người được khảo sát cho rằng sự không an toàn trên không gian mạng là mối đe dọa lớn nhất đến triển vọng kinh doanh của họ, nhiều hơn bất kỳ ngành nào khác.

Đổi mới ngân hàng 2020 phải bắt đầu từ eKYC- tấm vé gửi xe làm số hóa. (Ảnh: Giao dịch tại chi nhánh số hóa thông minh thử nghiệm của Vietinbank)

Các ngân hàng bán lẻ phải luôn cảnh giác về gian lận, đặc biệt là khi số lượng sản phẩm kỹ thuật số mà ngành này áp dụng ngày càng tăng. Số liệu từ công ty giải pháp bảo mật ngân hàng Lexis Nexis cho biết: Năm 2019, đối với 1 USD gian lận lừa đảo, các định chế tài chính chi 2,92 USD để giải quyết hậu quả, so với 2,67 USD của năm 2018. Chi phí gì? Chi phí đền bù, chi phí để điều tra, xử lý khiếu nại, chi phí pháp lý… Do vậy, cắt bớt nguy cơ bị gian lận, lừa đảo sẽ tiết kiệm chi phí cho các ngân hàng rất nhiều.

Áp dụng công nghệ sinh trắc học (biometrics) vào ngân hàng thỏa mãn được hai yêu cầu “dễ dàng thuận tiện” và “an ninh bảo mật” đặt ra ở trên, 90% độc giả của tạp chí Digital Banking Report đồng ý như vậy. Theo tạp chí này, ở xã hội phát triển như Mỹ, trung bình mỗi người sử dụng đến 200 tài khoản cần đến mật khẩu (password) trên môi trường số, 73% số người có khuynh hướng sử dụng cùng một mật khẩu cho tất cả các loại tài khoản khác nhau để dễ nhớ, bởi vậy nguy cơ tài khoản bị xâm nhập rất cao.

Trong khi đó, hơn 7 tỉ người trên trái đất, mỗi người có một khuôn mặt duy nhất, không ai giống ai, theo các nghiên cứu khoa học từ trước đến nay. Tương tự như vậy là vân tay. Kết hợp giữa nhận dạng khuôn mặt với vân tay của mỗi người sẽ trở thành lớp bảo mật “không thể xuyên thủng”.

Từ 1/7/2020, khách hàng của các ví điện tử theo quy định sẽ không còn được sử dụng vô danh. Quy định này được cho là một trong những nỗ lực tháo dỡ rào cản về phát triển của thanh toán điện tử ở Việt Nam hiện nay, trong đó vấn đề định danh khách hàng (Know Your Customer - KYC), vừa nhằm định danh cụ thể khách hàng của các tổ chức cung ứng dịch vụ thanh toán điện tử vừa là cơ sở để đồng bộ hóa dữ liệu thanh toán xuyên hệ thống, quan trọng hơn sẽ là nền tảng cho viết xác minh tính hợp pháp của nguồn tiền, chống rửa tiền (anti money-laundering). Cũng như chống việc sử dụng nguồn tiền vào các giao dịch bất hợp pháp như hối lộ, tài trợ tội phạm, tài trợ khủng bố... Qua đó, hạn chế được các nguy cơ từ tổ hổng mất an toàn, hướng đến bảo mật thanh toán.

Trên thực tế, trước khi các ví điện tử bắt buộc chính chủ không vô danh, KYC đã và đang là chuẩn mực bắt buộc của tài chính ngân hàng. Để giúp khách hàng hạn chế đi lại, giao dịch trực tiếp với giao dịch viên (face-to face), trải qua nhiều thủ tục xác minh phức tạp..., phía các ngân hàng thương mại cũng đã và đang triển khai eKYC (định danh điện tử). Đây chính là "tấm vé gửi xe đầu tiên" cho các ngân hàng làm số hóa, nói theo cách của ông Phạm Tiến Dũng - Vụ trưởng Vụ Thanh toán. TienphongBank đã triển khai cho khách hàng làm eKYC từ khá sớm, OCB cũng đang đầu tư cho eKYC, VietCapital Bank sử dụng giải pháp trueID xác thực thông tin khách hàng tự động cho hệ thống ngân hàng...

Việc sở hữu "tấm vé gửi xe" không chỉ là lợi thế trong cuộc đua công nghệ tiến tới số hóa của các nhà cung cấp dịch vụ tài chính mà trước hết và hơn thế, đó chính trách nhiệm xác định khách hàng của các tổ chức, hiểu những rủi ro do khách hàng đem tới trước khi cung cấp dịch vụ. Khi khách hàng tiềm năng không được nhận dạng chính thức hoặc khó xác thực, nhà cung cấp không thể dễ dàng xác minh danh tính của họ hoặc thẩm định khách hàng.

Điều này dẫn đến hai hạn chế đối với phổ cập tài chính. Về phía cung, việc nhận dạng khách hàng quá tốn kém và các thủ tục thẩm định có thể khiến cho việc thu hút khách hàng thu nhập thấp không có lợi, làm giảm quy mô của thị trường khả thi. Về phía cầu, các thủ tục đăng ký tốn thời gian hoặc bất tiện có thể ngăn cản khách hàng tiềm năng đăng ký sử dụng dịch vụ tài chính.

Nhìn chung, định danh eKYC có thể cải thiện quy trình đăng ký bằng cách giảm hoặc loại bỏ các thủ tục trên giấy và lưu giữ hồ sơ, giúp giảm chi phí và thời gian cho việc xác minh, giúp cung cấp dịch vụ cho khách hàng thu nhập thấp dễ dàng hơn. Thế giới đã có khoảng 175 quốc gia có hệ thống định danh quốc gia ở một dạng nào đó, 161 quốc gia đã thực hiện số hóa và 83 quốc gia đã thu thập dữ liệu sinh trắc học. Như vậy, trong các giải pháp eKYC hiện đại, dù các tổ chức sử dụng công nghệ có thể khác nhau, điểm chung vẫn là không thể thiếu dữ liệu sinh trắc học.

Xác thực nhân dạng bằng sinh trắc học không chỉ thuận tiện và an toàn khi khách hàng sử dụng dịch vụ ngân hàng trên điện thoại, qua các ứng dụng ngân hàng, qua môi trường online mà còn mang lại nhiều lợi ích cho cả khách hàng và ngân hàng khi áp dụng vào các chi nhánh ngân hàng. Việc tích hợp thông tin sinh trắc học (khuôn mặt và vân tay) vào thông tin tài khoản của khách hàng giúp cho họ thậm chí không cần phải xuất trình giấy tờ tùy thân khi thực hiện các giao dịch tiền mặt tại quầy. Và các ngân hàng cũng không còn đau đầu với tệ giả mạo giấy tờ tùy thân, giả mạo chữ ký.

“Tôi nghĩ, giải pháp xác thực khách hàng bằng sinh trắc học có thể nâng cao sự tin tưởng lẫn nhau giữa ngân hàng với khách hàng”, ông Vũ Đức Tính, một khách hàng nhận xét, sau khi trải nghiệm hệ thống Smart Digital Branch (SDB) - Chi nhánh số hoá thông minh được Vietinbank kết hợp với Công ty fintech Wee Digital triển khai. Đây là dự án ứng dụng công nghệ sinh trắc học sâu (deep biometrics) vào hoạt động kinh doanh ngân hàng đầu tiên ở Việt Nam.

Một số khách hàng cũng cho biết trải nghiệm ở một số chi nhánh của Vietinbank có ứng dụng công nghệ sinh trắc học sâu tại Hà Nội và TP.HCM, Smart Digital Branch cho phép họ rút ngắn thời gian giao dịch. Tỷ lệ trung bình của một khách hàng tại chi nhánh số hóa thông minh được rút bớt 60% so với trước nhờ giảm bớt các thủ tục giấy tờ, phân luồng khách hàng hiệu quả, khách không phải xếp hàng chờ đợi lâu.

Trước đó, một nghiên cứu do công ty Fabrizio Ward LLC thực hiện với sự ủy quyền của Visa đã tiến hành khảo sát trực tuyến các chủ thẻ tín dụng tại Việt Nam nhằm tìm hiểu thái độ của người dùng đối với các phương thức xác thực thanh toán hiện có và mới có trên thị trường, tập trung vào các vấn đề về bảo mật, tính tiện lợi và độ tin cậy. Có tới 95% người được phỏng vấn cho biết họ đã từng sử dụng xác thực vân tay để thực hiện thanh toán, giúp phương thức này trở thành hình thức xác thực sinh trắc học phổ biến nhất. Kết quả khảo sát cũng cho thấy người dùng cảm thấy thanh toán sinh trắc học đảm bảo tính an toàn, nhanh chóng và dễ dàng hơn so với các phương thức truyền thống.

Áp dụng sinh trắc học sâu vào ngành ngân hàng là xu thế khó có thể cưỡng lại trong tương lai. Đây cũng là lời giải hài hòa giữa các yếu tố với trải nghiệm và xác thực người dùng.

Có thể bạn quan tâm

05:18, 06/06/2020

11:30, 05/06/2020

11:30, 03/06/2020

06:00, 27/05/2020