Nhờ tái cấu trúc lại sản xuất kinh doanh và hưởng lợi từ Luật thuế VAT sửa đổi, Công ty CP Phân bón Dầu khí Cà Mau (HoSE: DCM) có thể tăng trưởng tốt hơn.

Mặc dù vậy, DCM có thể vẫn đối mặt với một số rủi ro, như rủi ro về giá khí nguyên liệu tăng mạnh làm biên lợi nhuận gộp thu hẹp nhanh; rủi ro về giá urê toàn cầu giảm mạnh hơn dự kiến…

Theo báo cáo tài chính quý 3/2024, DCM đạt hơn 2,6 nghìn tỷ đồng doanh thu, giảm 12% so với cùng kỳ năm ngoái. Nhưng với việc giá vốn giảm tới 20%, DCM lãi gộp 375 tỷ đồng, gấp 2,1 lần cùng kỳ năm ngoái. Dù doanh thu tài chính giảm tới 80%, còn 39 tỷ đồng vì giảm lãi tiền gửi, và đa số chi phí đều tăng, DCM lãi ròng 120 tỷ đồng, tăng 63% so với cùng kỳ.

Lũy kế 9 tháng đầu năm 2024, DCM đạt 9,2 nghìn tỷ đồng doanh thu, tăng nhẹ so với cùng kỳ và lãi ròng hơn 1,055 nghìn tỷ đồng, tăng trưởng 71% so với cùng kỳ năm ngoái. Dựa trên kế hoạch được ĐHĐCĐ thường niên 2024 thông qua, DCM thực hiện được 78% kế hoạch doanh thu và vượt kế hoạch lợi nhuận sau thuế tới gần 33%.

Giá trị tổng tài sản của DCM cuối tháng 9 tăng nhẹ so với đầu năm, đạt hơn 15,4 nghìn tỷ đồng. Tồn kho tăng mạnh 47%, lên gần 3,2 nghìn tỷ đồng.

Phần lớn nợ phải trả của DCM là nợ ngắn hạn, ghi nhận gần 4,6 nghìn tỷ đồng, tăng nhẹ so với đầu năm. Về nợ vay, DCM có gần 1,5 nghìn tỷ đồng nợ vay ngắn hạn, tăng 76% so với cùng kỳ năm ngoái. Đây là khoản vay tại Vietcombank chi nhánh Thủ Thiêm, lãi suất 2,6-3,5%/năm. Vay nợ dài hạn tăng mạnh lên 133 tỷ đồng (đầu năm chỉ gần 3 tỷ đồng), cũng là khoản vay tại Vietcombank với thời hạn 3 năm, lãi suất 7,8%/năm.

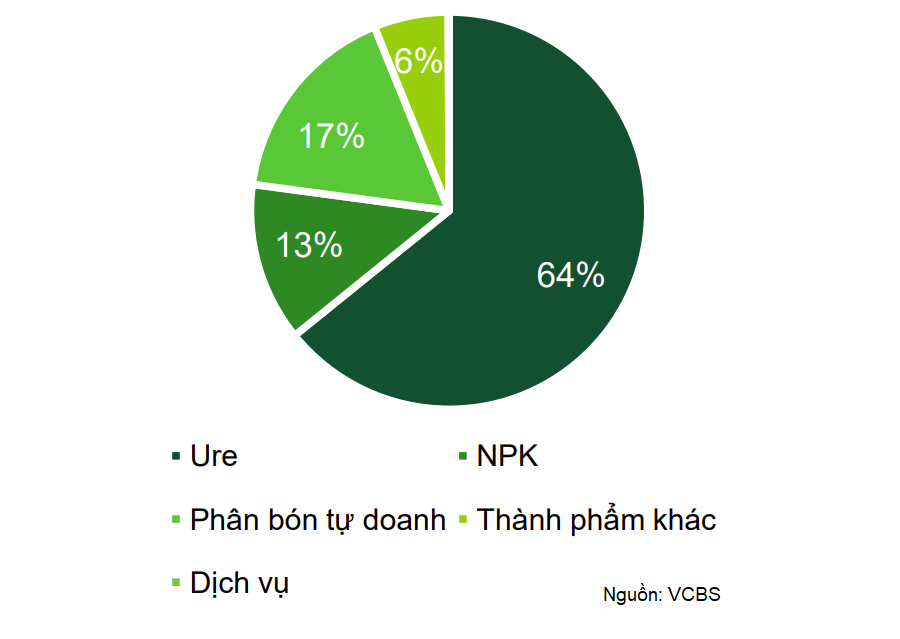

Trong cơ cấu mảng phân bón của DCM, tổng sản lượng mảng phân bón urê chỉ đạt 581.000 tấn, giảm 13%, trong khi sản lượng NPK tăng mạnh. Điều này dẫn tới DCM bắt buộc sáp nhập Công ty TNHH Phân bón Hàn-Việt (KVF), giúp sản lượng NPK tăng, bù đắp cho sản lượng urê sụt giảm. Đây là bước thứ hai của DCM sau khi tối ưu các mảng phân bón.

VCBS dự báo sản lượng tiêu thụ urê năm 2024 và 2025 của DCM đều đạt 890 nghìn tấn, đi ngang so với cùng kỳ dựa trên nhu cầu tiêu thụ trong nước được dự báo phục hồi tốt trong bối cảnh nguồn cung dư thừa, sản lượng xuất khẩu chiếm 30% tổng sản lượng.

Bên cạnh việc mở rộng thị trường, DCM cũng có kế hoạch đầu tư xây dựng thêm kho chứa rộng 2ha nhằm bổ sung sức chứa nguyên liệu và sản phẩm. Tổng sức chứa dự kiến tại Nhà máy NPK Hàn – Việt là 45.000m2, tạo đòn bẩy để doanh nghiệp hoạt động kinh doanh các sản phẩm phân bón khác. Ngoài ra, việc tận dụng diện tích kho bãi lớn giúp DCM tiết giảm chi phí lưu kho và gia tăng sự linh hoạt trong việc lưu trữ nguyên liệu đầu vào để sản xuất NPK, urê và các sản phẩm phân bón tự doanh khác.

Luật Thuế VAT sửa đổi đã được Quốc hội thông qua, theo đó sẽ áp thuế suất 5% đối với mặt hàng phân bón, thay vì miễn thuế như quy định hiện hành.

Trước đây khi áp dụng Luật Thuế VAT năm 2008, phân bón là đối tượng chịu thuế VAT 5%. Tuy nhiên, Luật số 71 ban hành ngày 26/11/2014 quy định phân bón, máy móc, thiết bị chuyên dùng phục vụ sản xuất nông nghiệp thuộc đối tượng không chịu thuế VAT kể từ ngày 1/1/2015. Do đó, doanh nghiệp sản xuất phân bón trong nước không được khấu trừ thuế VAT đầu vào cho nguyên vật liệu, máy móc và dịch vụ, dẫn đến chi phí sản xuất tăng cao. Khi doanh nghiệp bán sản phẩm, giá bán phải bao gồm toàn bộ chi phí này.

Luật Thuế VAT sửa đổi đưa mặt hàng phân bón vào diện chịu thuế VAT 5%, doanh nghiệp sản xuất phân bón sẽ được khấu trừ thuế đầu vào. Do số thuế VAT đầu ra tính theo mức thuế suất 5%, trong khi máy móc, thiết bị, nguyên vật liệu, điện… phục vụ sản xuất phân bón chịu thuế suất 10% nên những doanh nghiệp này cơ bản đều được hoàn thuế VAT.

Theo tính toán của PSI, chi phí kinh doanh sản xuất đầu vào của DCM ước tính trung bình rơi vào khoảng 8.500 – 10.000 tỷ đồng. Luật thuế VAT sửa đổi được áp dụng kể từ ngày 1/7/2025, DCM có thể được khấu trừ khoảng 425 – 500 tỷ đồng thuế VAT đầu vào, tương ứng chiếm khoảng 38,7% lợi nhuận sau thuế năm 2023 của DCM.

Hiện nay, sản phẩm chủ lực của DCM là phân urê hạt đục với hệ thống phân phối chủ lực tại Đồng bằng sông Cửu Long, Đông Nam Bộ và Tây Nguyên, Campuchia và các thị trường xuất khẩu khác như Đông Nam Á, Nam Á, Mỹ Latinh… sẽ được hưởng lợi từ Luật thuế VAT sửa đổi, giúp DCM tăng năng lực sản xuất và mở rộng thị phần.

1.055 tỷ đồng là lợi nhuận sau thuế 9 tháng đầu năm 2024 của DCM, tăng 71% so với cùng kỳ 2023.