Gửi bình luận

Giá bán và sản lượng kinh doanh phân bón tăng mạnh, giúp Tổng công ty Phân bón và Hoá chất dầu khí (HoSE: DPM) vượt kế hoạch lợi nhuận năm 2021 chỉ sau 9 tháng.

Mặc dù vậy, DPM vẫn phải đối mặt với một số thách thức, như đại dịch có thể làm gián đoạn sản xuất, phí vận chuyển khí tăng, Việt Nam có thể thắt chặt việc xuất khẩu urea…

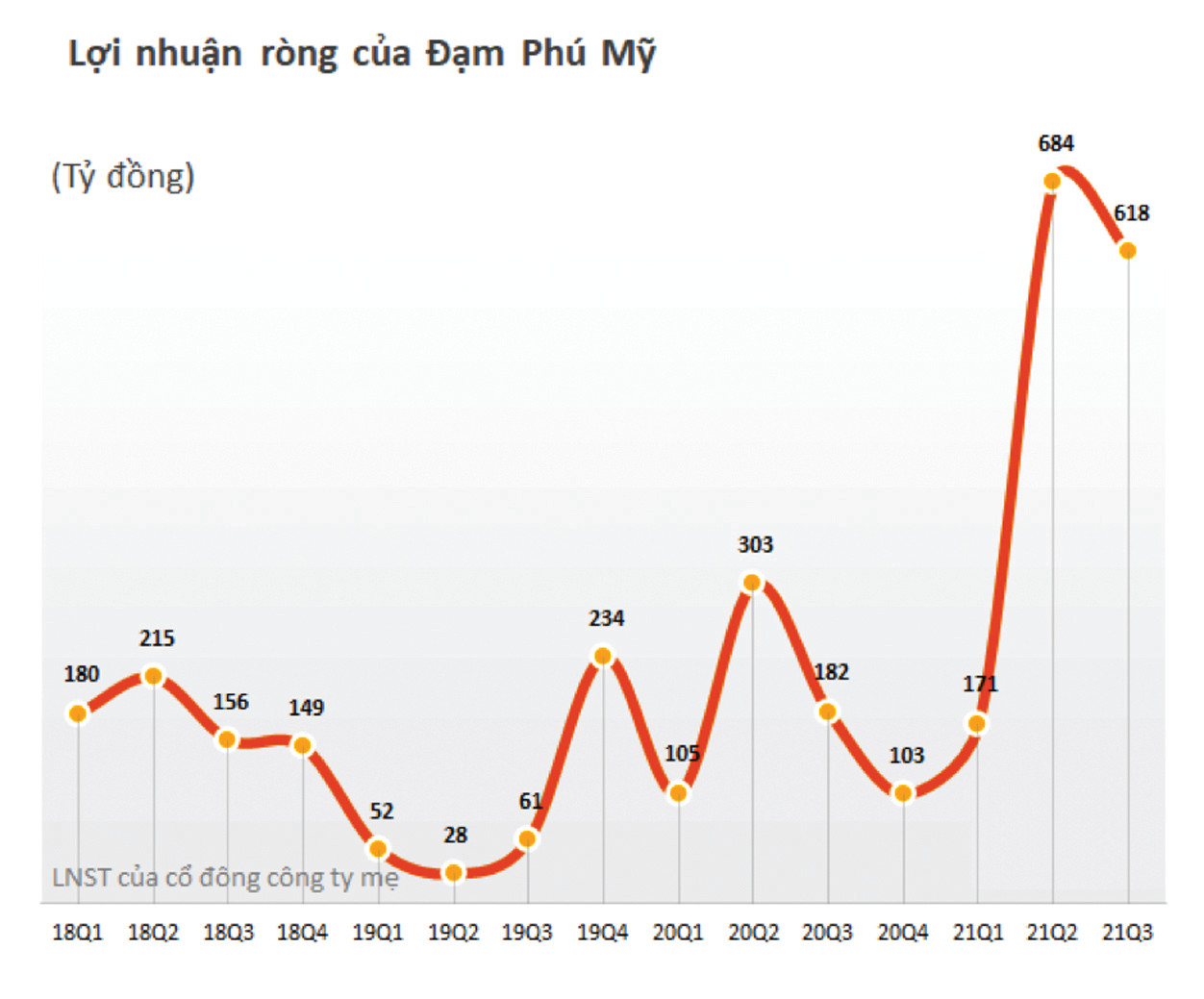

Lợi nhuận ròng của Đạm Phú Mỹ.

Báo cáo tài chính quý 3/2021 của DPM cho thấy trong 9 tháng đầu năm nay, tổng sản lượng sản xuất của DPM đạt trên 756.000 tấn phân bón và hóa chất các loại, vượt từ 3-11% so với kế hoạch từng mặt hàng, trong đó sản lượng NPK Phú Mỹ tăng 44% so với cùng kỳ năm ngoái. Trong khi sản lượng kinh doanh đạt trên 900.000 tấn phân bón, hóa chất các loại, tăng 77% so với cùng kỳ năm 2020.

Cụ thể, doanh thu bán hàng của DPM quý 3 đạt gần 2.860 tỷ đồng, tăng hơn 45% cùng kỳ năm trước, luỹ kế 9 tháng đạt 7.813 tỷ đồng, tăng 32.5% so với cùng kỳ năm trước. Biên lợi nhuận gộp của DPM đạt 36,4% nhờ giá vốn hàng bán giảm.

Mặc dù chi phí bán hàng và chi phí quản lý tăng mạnh, lợi nhuận sau thuế quý 3/2021 của DPM đạt 630 tỷ đồng, gầp 3,5 lần cùng kỳ năm trước, luỹ kế 9 tháng đạt 1.503 tỷ đồng, gấp 2,5 lần cùng kỳ năm trước. DPM đặt kế hoạch lợi nhuận sau thuế 365 tỷ đồng năm 2021, như vậy doanh nghiệp này đã vượt kế hoạch năm 411%.

630 tỉ đồng - lợi nhuận sau thuế quý III/2021 của DPM, gấp 3,5 lần cùng kỳ năm 2020.

Theo SSI, với các dòng sản phẩm đều có giá bán cao, công suất hoạt động NPK hiệu quả, lợi nhuận từ phân bón tự doanh của DPM sẽ tăng mạnh trong năm 2021-2022.

SSI cũng ước tính, sản lượng tiêu thụ urê trong năm 2021 và 2022 của DPM ước tính lần lượt đạt 790 nghìn tấn (giảm 4% do bảo dưỡng dây chuyền) và 800 nghìn tấn (tăng 1%, do urê được sử dụng để sản xuất NPK, hoạt động 100% công suất). Sản lượng tiêu thụ NPK trong năm 2021 và 2022 ước tính lần lượt là 200 nghìn tấn, tăng 112% và 250 nghìn tấn, tăng 25% do các dây chuyên hoạt động hết công suất.

Mặc dù trong nước đang có tính trạng dư cung NPK, nhưng SSI cho rằng DPM vẫn có thể đạt được mức tăng trưởng sản lượng cao nhờ công nghệ tiên tiến và tình hình Trung Quốc nói riêng và thế giới đang khát phân bón…

Dù vậy, các doanh nghiệp phân bón nói chung và DPM nói riêng vẫn đối mặt với một số rủi ro.

Thứ nhất, khả năng gián đoạn sản xuất tại Việt Nam (đặc biệt là DPM) do COVID-19 vẫn diễn biến phức tạp.

Thứ hai, Việt Nam có thể thắt chặt việc xuất khẩu urea để duy trì đảm bảo lương thực và hạ nhiệt giá thị trường urea. SSI Research cũng lưu ý rằng Chính phủ khá quan ngại việc giá phân bón ở mức cao trong tháng 4/2021, mặc dù chưa có biện pháp nào cụ thể.

Thứ ba, giá vận chuyển khí có thể tăng lên trong năm 2022, phụ thuộc vào việc đàm phán với GAS. Trữ lượng khí tại mỏ Bạch Hổ đang dần cạn kiệt nên DPM có thể phải mua khí từ các nguồn đắt hơn làm tăng phí vận chuyển khí. Theo kịch bản cơ sở, SSI giả định giá cước vận chuyển cho năm 2022 là 2 USD/mmbtu. Với mỗi lần tăng giá vận chuyển là 1 USD/mmbtu, lợi nhuận trước thuế năm 2022 của DPM có thể giảm 400 tỷ đồng (tức là giảm 21%).

Thứ tư, SSI lưu ý rằng giá gạo đã giảm kể từ tháng 4/2021 và gần với mức thấp kỷ lục trong năm 2019. Do giá gạo giảm, Chính phủ có thể yêu cầu các nhà sản xuất phân bón quốc doanh giảm giá phân bón để hỗ trợ nông dân.

Có thể bạn quan tâm

Áp thuế suất 5%: Cơ hội nào cho nhóm cổ phiếu phân bón?

05:55, 21/03/2021

Cảnh báo về cuộc chiến phân bón thế giới

03:00, 07/10/2021

PVFCCo dành hơn 3.000 tấn phân bón trị giá hơn 30 tỷ đồng tặng bà con nông dân

00:29, 16/09/2021

Bị phụ thuộc, giá phân bón “nhảy múa”

04:00, 28/08/2021