Cổ phiếu ngân hàng tiếp tục là tâm điểm thu hút dòng tiền đầu tư khi nhiều nhà đầu tư tổ chức, cá nhân liên tục gom hàng.

>>>Tái cơ cấu danh mục quý I, cổ phiếu ngành nào được mua nhiều nhất?

Tuy nhiên, không phải cổ phiếu ngân hàng nào cũng sẽ tiếp tục tăng điểm. Do đó, các nhà đầu tư cần thận trọng khi lựa chọn cổ phiếu này.

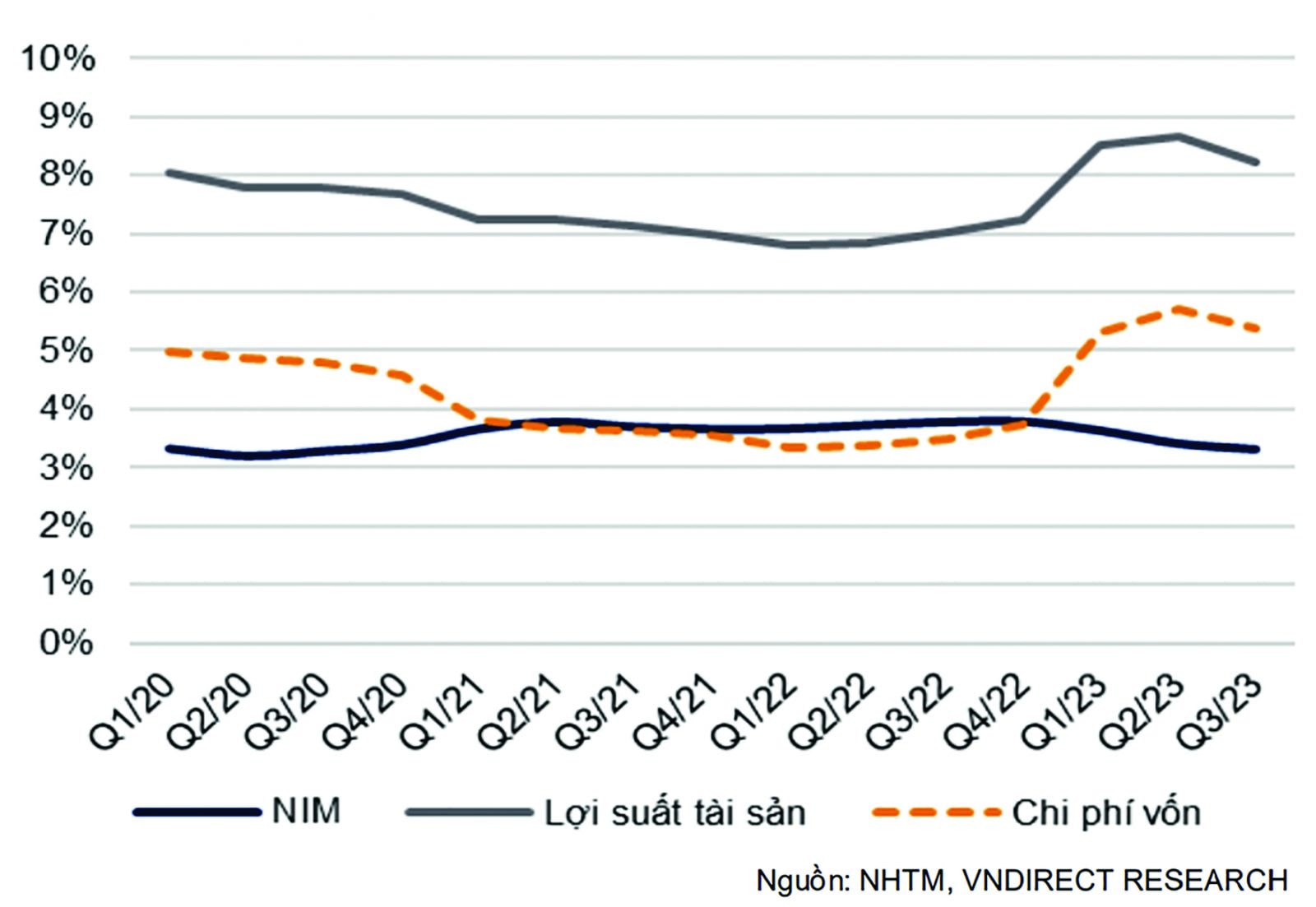

Tổng NIM của 25 ngân hàng niêm yết giảm 47 điểm cơ bản so với cùng kỳ nhưng chi phí huy động có quý đầu tiên giảm trong Q3/2023

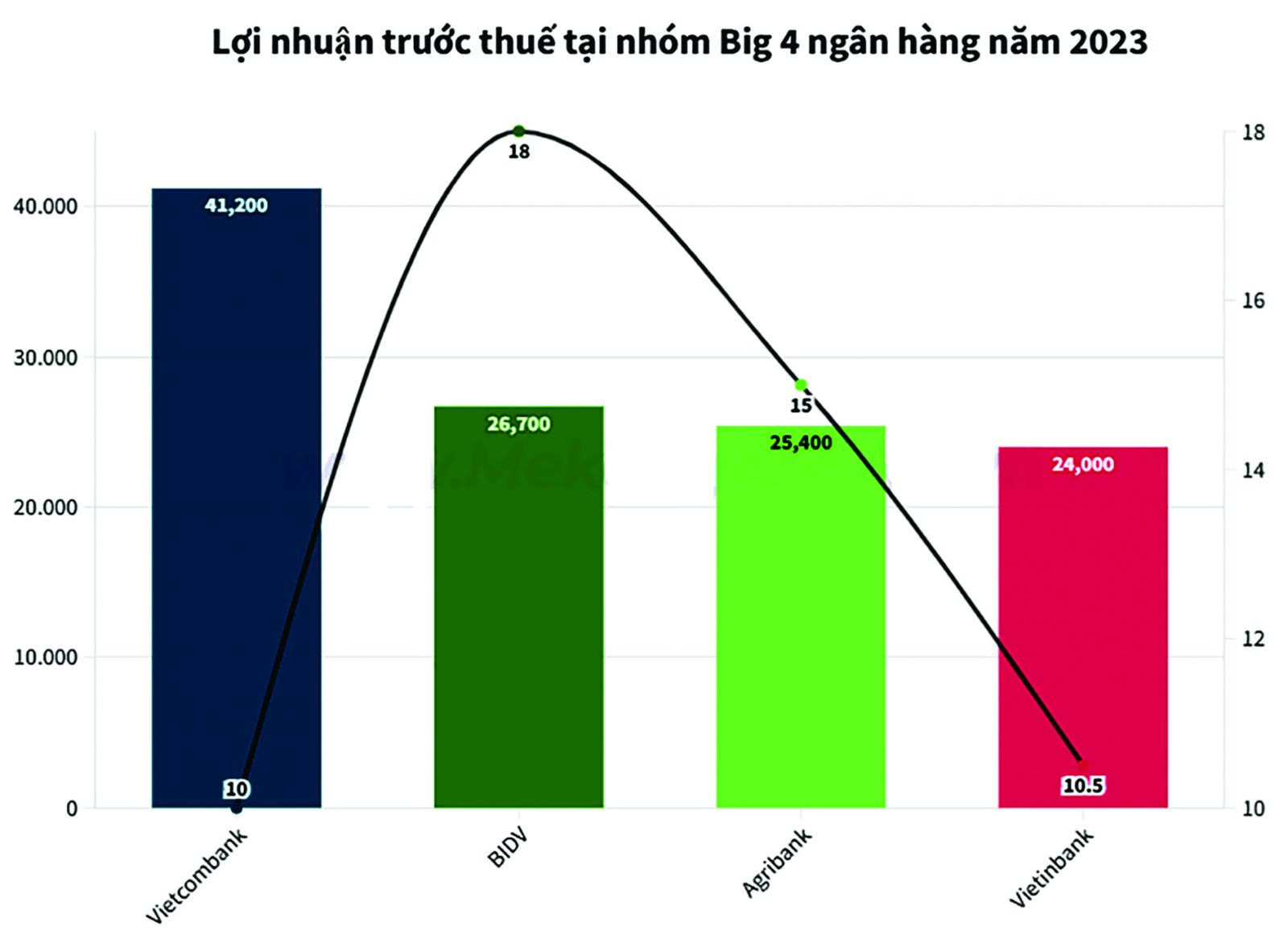

Tính đến thời điểm hiện tại, cả 4 ngân hàng quốc doanh đều đã công bố kết quả kinh doanh sơ bộ năm 2023. Đây là lần đầu tiên trong lịch sử cả, 4 ngân hàng này đều ghi nhận lợi nhuận đạt hoặc vượt mốc 1 tỷ USD.

Vietcombank cho biết lợi nhuận trước thuế của ngân hàng này tăng 10,2% so với năm 2022 và hoàn thành kế hoạch được giao. Dù không công bố con số cụ thể, song ước tính lợi nhuận hợp nhất trước thuế của Vietcombank có thể khoảng 41.200 tỷ đồng và lợi nhuận riêng lẻ vượt 40.400 tỷ đồng trong năm vừa qua.

Tại BIDV, lợi nhuận trước thuế khối ngân hàng thương mại đạt 26.750 tỷ đồng. Lợi nhuận trước thuế khối công ty con đạt 1.290 tỷ đồng, khối liên doanh đạt 945 tỷ đồng. Kết quả, lợi nhuận trước thuế hợp nhất đạt trên 27.400 tỷ đồng. Với mức lợi nhuận này, BIDV là ngân hàng có lợi nhuận cao thứ hai trong nhóm Big 4, chỉ sau Vietcombank.

Đứng thứ 3 là VietinBank với kết quả lợi nhuận trước thuế riêng lẻ của ngân hàng này ước đạt trên 24.000 tỷ đồng. Nếu tính cả các công ty con, lợi nhuận hợp nhất của ngân hàng này có thể còn cao hơn.

>>>Động lực tăng giá cổ phiếu ngân hàng đến từ đâu?

Theo sau là Agribank ước tính lợi nhuận trước thuế cả năm đạt khoảng 25.300 - 25.400 tỷ đồng, tăng từ 14,5 - 15% so với năm trước.

Ngoài ra, một số ngân hàng khác cũng hé lộ kết quả lợi nhuận năm 2023 với các chỉ tiêu tăng trưởng khả quan. Trong đó, ngân hàng VIB cho biết, lợi nhuận sau thuế cả năm 2023 của ngân hàng này ước đạt 8.640 tỷ đồng, tăng hơn 2% so với 2022.

Sacombank đã công bố ước tính kết quả kinh doanh cả năm 2023 với lợi nhuận trước thuế hợp nhất năm 2023 ước đạt hơn 9.500 tỷ đồng, tăng 50% so năm trước - mức tăng trưởng mạnh nhất của các ngân hàng tính đến thời điểm hiện tại.

Hay như PVcomBank cũng công bố ước tính hoàn thành 129% kế hoạch doanh thu và 100% kế hoạch lợi nhuận trước thuế năm 2023; tỷ lệ an toàn vốn tối thiểu lớn hơn 8%....

Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) dự báo, triển vọng tăng trưởng lợi nhuận ngân hàng trong năm 2024 sẽ ở mức khoảng 10%. Tuy nhiên, có sự phân hóa giữa các nhóm ngân hàng, trong đó, một số ngân hàng thuộc nhóm quy mô nhỏ sẽ tiếp tục giảm tốc.

Trong số các cổ phiếu ngân hàng, các nhà đầu tư có thể xem xét một số cổ phiếu ngân hàng sau:

Thứ nhất là cổ phiếu BID của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam. Báo cáo kết quả kinh doanh 2023 của BIDV cho thấy, huy động vốn đạt 1,89 triệu tỷ đồng, tăng trưởng 16,5%. Dư nợ tín dụng của BID đạt 1,75 triệu tỷ đồng, tăng trưởng 16,66%, đảm bảo giới hạn Ngân hàng Nhà nước giao. Năm 2024, tăng trưởng tín dụng của BID được kỳ vọng đạt 13,4% nhờ hoạt động kinh tế Việt Nam được kỳ vọng khởi sắc.

Thêm vào đó, nhờ tỷ lệ CASA cải thiện và lợi thế từ nguồn vốn giá rẻ, ước tính NIM của BID trong năm 2024 đạt 2,93%, tăng 11 điểm cơ bản so với cuối năm 2023. Tuy nhiên, áp lực nợ xấu của BID sẽ gia tăng do Thông tư 02/2023/TT-NHNN hết hiệu lực, nhưng sự phục hồi của nền kinh tế sẽ góp phần giảm nhẹ gánh nặng nợ xấu.

Dự phóng tỷ lệ nợ xấu năm 2024 của BID đạt 1,59% và chi phí trích lập dự phòng năm 2024 của BID là 29.752 tỷ đồng, tăng 20%. Ước tính lợi nhuận sau thuế của BID năm 2024 là 25.522 tỷ đồng, tăng 18% so với năm 2023.

Câu chuyện phát hành riêng lẻ của BID vẫn đang được xúc tiến sang năm 2024. Đây cũng là một trong những nhân tố hấp dẫn của BID. Bằng phương pháp định giá Residual Income và P/B, nhà đầu tư có thể mở mua mới BID ở giá hiện tại 43.000-44.000 đồng/cp cho mục tiêu 55.800 đồng/cổ phiếu.

Thứ hai là cổ phiếu MBB của Ngân hàng TMCP Quân Đội. Kỳ vọng tăng trưởng tín dụng của MBB cho giai đoạn 2023-2024 sẽ ở quanh mức 18%. NIM của MBB có thể tiếp tục cải thiện nhẹ trong thời gian tới. Dự phóng lợi nhuận trước thuế năm 2024 của MBB đạt 29.593 tỷ đồng, tăng 16%.

Cổ phiếu MBB hiện đang giao dịch ở mức 20.000đ/cp. Các nhà đầu tư có thể xem xét mua cổ phiếu này ở vùng 18.000đ/cp cho mục tiêu khoảng hơn 30.000đ/cp trong năm 2024.

Thứ ba là cổ phiếu ACB của Ngân hàng TMCP Á Châu. Tăng trưởng tín dụng của ACB được kỳ vọng sẽ cải thiện ở các phân khúc chính trong 2024, dự phòng dư nợ tín dụng của ACB sẽ tăng 13,6% so với đầu năm trong 2024, thấp hơn so với trung bình ngành là 14%. Trong 2024, môi trường lãi suất thấp và sự hồi phục kinh tế toàn cầu sẽ thúc đẩy nhu cầu vốn cho hoạt động kinh doanh, đặc biệt là trong lĩnh vực sản xuất và kinh doanh (chiếm 24% tổng dư nợ cho vay của ACB) và các khoản vay kinh doanh cho khách hàng bán lẻ.

Nhà đầu tư mở mua mới quanh vùng giá 23.000 - 24.000 đồng/cp cho giá mục tiêu 28.300 đồng/cp trong năm 2024.

Có thể bạn quan tâm

Vì sao SHB dẫn đầu thanh khoản nhóm cổ phiếu ngân hàng trong rổ VN30?

05:07, 12/01/2024

Hơn 40 triệu cổ phiếu QNP sắp giao dịch trên sàn HoSE

04:04, 12/01/2024

Cổ phiếu có nguy cơ bị hủy niêm yết, MIM giải trình ra sao?

04:00, 12/01/2024