Trong khi chờ đợi Fed hạ lãi suất thì dòng tiền nhà đầu tư nội sẽ là yếu tố chính duy trì đà tăng của thị trường chứng khoán Việt Nam (TTCK VN).

>>>Cơ hội đón dòng vốn 7,2 tỷ USD mỗi năm từ nâng hạng TTCK

Kỳ vọng năm 2024 chỉ số VN-Index của thị trường chứng khoán sẽ chinh phục đỉnh mới

Những tháng đầu năm 2024, hệ thống KRX tiếp tục được kiểm thử chính thức trên diện rộng. Đây là cơ sở hạ tầng cần thiết để triển khai các sản phẩm mới như giao dịch cổ phiếu trong ngày (intraday trading), bán khống (short selling), hợp đồng quyền chọn (option). Với thực tế là KRX đã triển khai, có thể kỳ vọng việc Go- live trong thời gian tới. Tiếp đó, Trung tâm lưu ký VSD sẽ chuyển đổi sang cơ chế đối tác bù trừ cho thị trường chứng khoán cơ sở.

Với hệ thống mới, nới lỏng điều kiện theo đó không cần nhà đầu tư phải ký quỹ 100% tiền để mua chứng khoán mà chỉ cần ký quỹ một lượng nhỏ 10 - 20%. Tuy nhiên, VSD đang xây dựng 1 gói công nghệ để tích hợp vào hệ thống thì mới triển khai được và xây dựng thêm cơ chế kiểm soát rủi ro chặt chẽ. Có thể triển khai giao dịch cổ phiếu trong ngày bằng cách bù trừ lãi, lỗ ròng trong ngày.

Theo tiêu chí của MSCI, Việt Nam còn thiếu 9/18 tiêu chí định tính về khả năng tiếp cận thị trường, trong khi nhóm tiêu chí định lượng đã thỏa mãn. Có thể nói, xuất phát từ hệ thống chưa hoàn chỉnh “Cơ chế bù trừ và thanh toán” vẫn là rào cản cho việc nâng hạng của Việt Nam. Theo thông lệ quốc tế về thanh toán thực hiện, chỉ cần kiểm tra số dư trên T+2 rồi chuyển chứng khoán và thực hiện thanh toán, thay vì kiểm tra tài khoản và trừ tiền hiện nay

Cho đến nay, Việt Nam đã lọt vào danh sách theo dõi nâng hạng tiềm năng. Với thông tin tiến độ KRX được đẩy nhanh thời điểm vận hành hệ thống nhiều khả năng mang lại một đợt tăng điểm tốt. Nếu khả quan, một tín hiệu về khả năng nâng hạng từ kết quả đánh giá thị trường của MSCI và FTSE vào tháng 6, tháng 9, và tháng 11/2024 sẽ giúp tiếp nối đà tăng điểm.

Cùng với thị trường sôi động hơn với nhiều thương vụ huy động vốn thông qua phát hành cổ phiếu ở nhóm ngân hàng, bất động sản (nhằm thanh toán các nghĩa vụ trái phiếu). Bên cạnh đó, định giá thấp gần với mức lịch sử 3 năm của nhóm cổ phiếu vốn hóa lớn (ngân hàng, BĐS) sẽ hạn chế rủi ro giảm giá sâu của thị trường. Lãi suất tiền gửi kỳ hạn 12 tháng của nhóm NHTM ổn định 5%-6%.

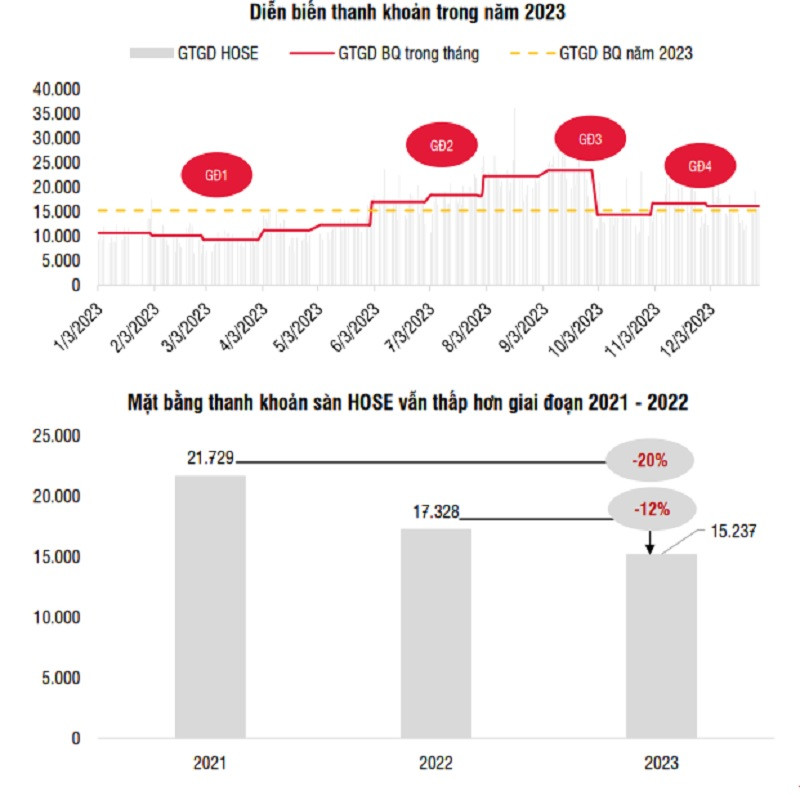

Có thể nói với những điểm mới trong hệ thống nói trên, cùng với mặt bằng lãi suất duy trì ở mức thấp, kỳ vọng thanh khoản trung bình mỗi phiên của TTCK VN dao động trong khoảng 12.000 – 25.000 tỷ đồng/phiên. Tuy nhiên, thanh khoản trung bình mỗi phiên của VN-Index phần lớn trong khoảng 15.000 – 18.000 tỷ đồng.

Trong khi chờ đợi dòng vốn từ nước ngoài rẻ, thì trước mắt năm 2024 dòng tiền nội sẽ tham gia và kích hoạt đà tăng của TTCK VN. Theo đó, ngành ngân hàng và chứng khoán có thể hưởng lợi từ môi trường lãi suất thấp.

Ngành ngân hàngnăm 2024 sẽ hồi phục, với hành lang pháp lý được cải thiện với việc ra đời của Luật Kinh doanh bất động sản (sửa đổi) và Luật Các tổ chức tín dụng (sửa đổi). Bên cạnh đó, việc các Thông tư 02 và Thông tư 06 vẫn còn hiệu lực tới giữa năm 2024 sẽ giúp các ngân hàng hỗ trợ doanh nghiệp

Mặt bằng lãi suất thấp kỷ lục dự kiến duy trì trong 2-3 quý đầu năm, giúp các doanh nghiệp và ngân hàng giảm chi phí vốn, cải thiện lợi nhuận. Đặc biệt, NIM dự kiến cải thiện từ việc lãi suất cho vay giảm chậm hơn lãi suất huy động.

Tính hết năm 2023, các cổ phiếu trong ngành ngân hàng đang được giao dịch với P/B quá khứ trung bình là 1,52 lần. Như vậy, với triển vọng lợi nhuận trước thuế trong năm 2024 có thể tăng 20%, dự kiến P/B năm 2024 của các cổ phiếu nhóm ngàn này sẽ tăng lên mức 1,5 lần.

Ngành chứng khoán hưởng lợi trực tiếp từ mặt bằng lãi suất thấp và các giải pháp nâng hạng thị trường trong 2024. Cụ thể, mặt bằng lãi suất dự báo được duy trì ở mức thấp giúp tăng định giá của các cổ phiếu niêm yết và cải thiện dòng tiền từ nhà đầu tư trong nước. Vốn hóa thị trường/GDP của VN ở mức khá thấp so với các nước trong khu vực Châu Á, số lượng tài khoản giao dịch hiện ở mức 7,2% dân số, còn nhiều dư địa tăng trưởng trong tương lai cho TTCK Việt Nam.

Cuối năm 2023, các cổ phiếu ngành chứng khoán đang được giao dịch với P/E và P/B quá khứ trung bình là 25,24 lần và 1,74 lần. Với triển vọng tăng trưởng lợi nhuận sau thuế trong 2024 trung bình là 20%, dự kiến P/E năm 2024 của cả ngành sẽ giảm xuống

Kỳ vọng những cơn sóng lớn

Các chuyên gia chứng khoán kỳ vọng TTCK sẽ biến động mạnh với nhiều lớp sóng đan xen cho giới đầu tư. Fed sẽ bắt đầu cắt giảm lãi suất điều hành, từ quý II hoặc quý III/2024, sẽ giảm áp lực cho điều hành chính sách tiền tệ cho NHNN. Với một môi trường chính sách ổn định theo hướng tích cực, giúp lãi suất trong nền kinh tế Việt Nam duy trì ở vùng thấp. Yếu tố này sẽ làm tăng sự hấp dẫn của các lớp tài sản đầu tư, bao gồm thị trường cổ phiếu.

Kỳ vọng TTCK Việt Nam sẽ cải thiện thanh khoản hơn nữa trong 2024. (Nguồn: SSI Research)

Trái với năm 2023 khởi đầu với nhiều nút thắt của thị trường tài chính trong nước và những cơn gió ngược từ bức tranh vĩ mô thế giới, năm 2024 được xem là “dễ thở hơn”. Kinh tế vĩ mô sẽ phục hồi từ mức nền thấp của năm 2023 nhờ vào sự cộng hưởng tích cực của chính sách tài khóa và tiền tệ sẽ bắt đầu mang lại hiệu ứng lan tỏa tốt sang các thành phần kinh tế khác trong năm 2024. Nhu cầu đơn hàng của thế giới phục hồi sau năm 2023 giảm hàng tồn kho và niềm tin tiêu dùng cải thiện thúc đẩy chi tiêu tiêu dùng và doanh số bán lẻ hàng hóa.

Ở góc nhìn lạc quan hơn, một sự xoay chiều về chính sách tiền tệ của các ngân hàng trung ương thế giới và sự phân bổ lại dòng vốn đầu tư giữa các thị trường có thể là động lực giúp TTCK phục hồi.

Quan sát trong quá khứ, TTCK Việt Nam sẽ thu hút dòng tiền từ nhà đầu tư nước ngoài tích cực khi nền kinh tế Việt Nam tăng trưởng cao và định giá thị trường hấp dẫn, vào những giai đoạn nền kinh tế Việt Nam có những bước tiến lớn trong thương mại hay chuyển hóa (như WTO, câu chuyện thoái vốn nhà nước, nâng hạng), hoặc các thị trường phát triển hơn có chính sách kích thích đầu tư ra nước ngoài. Dù tín hiệu này chưa đủ lớn, nhưng những chuyển biến tích cực trên kỳ vọng chính sách tiền tệ của các ngân hàng Trung ương lớn trên thế giới sẽ đảo chiều sang nới lỏng trong nửa cuối năm 2024.

Theo đó, định giá thị trường cổ phiếu ở thị trường phát triển không còn hấp dẫn sẽ thúc đẩy sự phân bổ lại dòng tiền, một phần sang các thị trường mới nổi và cận biên, bao gồm Việt Nam. Đây sẽ những động lực mới cho TTCK VN một năm với bản lề mới đầy cơ hội nhưng cũng không kém phần thách thức trong năm 2024. Với GDP của nền kinh tế dự báo tăng hơn 6% trong năm 2024, kỳ vọng vùng dao động hợp lý của chỉ số VN-Index của P/E nằm trong khoảng tương ứng từ 1.1180 – 1.380 điểm trong năm 2024.

Có thể bạn quan tâm

Tháo chạy khỏi chứng khoán Trung Quốc, vốn ngoại chảy đi đâu?

04:00, 24/01/2024

Thị trường chứng khoán tháng 1: Những tác động đáng chú ý

05:25, 23/01/2024

Công ty chứng khoán đua báo lãi, nhóm thị phần nhỏ phân hóa mạnh

13:08, 20/01/2024

Eximbank thăm, làm việc với Sở Giao dịch Chứng khoán London

10:15, 17/01/2024