Một trong những yếu tố đang tác động thị trường trái phiếu doanh nghiệp trong ngắn hạn, đó là nguy cơ xếp hàng yêu cầu tất toán trái phiếu trước hạn (bond-run).

>>> Đại biểu Quốc hội: Phục hồi thị trường trái phiếu và chứng khoán để gỡ “nút thắt” vốn

LTS: Thị trường trái phiếu doanh nghiệp sụt giảm thê thẩm. Tổng giá trị trái phiếu doanh nghiệp phát hành trong quý III/2022 giảm 50,5% so với quý trước, chỉ đạt 60.635 tỷ đồng.

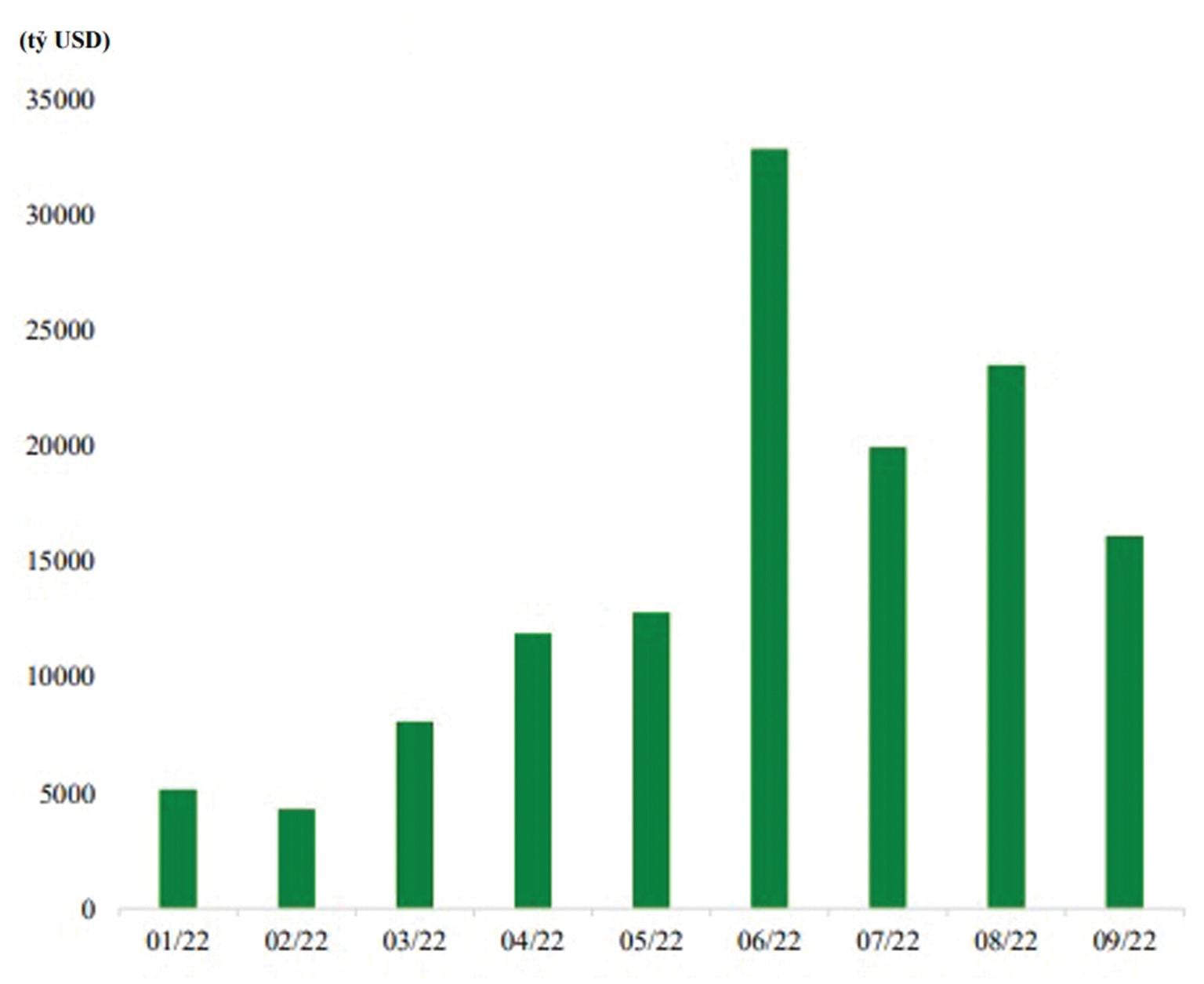

Giá trị mua lại trái phiếu doanh nghiệp trước hạn. Nguồn: CBIS, VCBS

Hiện tượng rút tiền hàng loạt (bank-run) đã đi vào lịch sử nền kinh tế toàn cầu qua nhiều vụ phá sản ngân hàng kinh điển (case). Nguy cơ dẫn đến đổ vỡ hệ thống tài chính và khủng hoảng kinh tế từ bank-run đã được các kinh tế gia được trao giải Nobel 2022 về chủ đề này với các phân tích, phát cảnh báo cụ thể.

Bond-run, rút tiền trái phiếu hàng loạt, yêu cầu nhà phát hành mua lại trái phiếu ngay lập tức, nếu có xảy ra trên quy mô tổng giá trị trái phiếu doanh nghiệp trong nền kinh tế, ở hiện tại, tác động cụ thể là rất nhỏ so với bank-run, bởi không thể so với dư nợ tín dụng/ GDP ở Việt Nam khi nền kinh tế vẫn hầu như dựa vào tín dụng.

Ông Nguyễn Quang Thuân, CEO Fiinratings nhận định: Nếu vì lý do "trào lưu" mà nhà đầu tư xếp hàng thực hiện "bond-run" thì doanh nghiệp dù tốt tự dưng trái phiếu của họ cũng thành "xấu", hoặc rơi vào trạng thái vỡ nợ vì bị rút đột ngột trước hạn. Nhìn ở góc độ tính an toàn hệ thống tài chính thì những tác động dây chuyền từ trái phiếu có mức độ rủi ro là rất thấp mặc dù có thể sẽ có thêm một số trường hợp chậm trả lãi hoặc gốc trái phiếu.

Trong một báo cáo gửi lên Chính phủ hồi cuối tháng 7/2022, Bộ Tài chính cho biết, trong năm 2022, khối lượng trái phiếu đáo hạn khoảng 144.500 tỷ đồng. Con số này của năm 2023 và năm 2024 lần lượt ở mức 271.400 tỷ đồng và 329.500 tỷ đồng. Theo đó, tổng khối lượng trái phiếu doanh nghiệp đến hạn trả nợ trong vòng 3 năm tiếp theo lên tới 745.400 tỷ đồng.

>>>Nhìn nhận toàn diện để “hồi sinh” thị trường trái phiếu doanh nghiệp

Một chuyên gia cho rằng các số liệu thống kê hiện tại không thống nhất, bởi lẽ nhiều trái phiếu doanh nghiệp được phát hành riêng lẻ, không công bố.

Bên cạnh đó, ông này dẫn quan điểm của GS.TS Trần Ngọc Thơ, Trường Đại học Kinh tế TP HCM, đề cập đến 1 trong 4 cấu trúc quan trọng nhất của hệ sinh thái thị trường trái phiếu doanh nghiệp. GS.TS Trần Ngọc Thơ nói: “Về nguồn cung trái phiếu phát hành riêng lẻ: nhiều tổ chức phát hành là doanh nghiệp công cụ (không có doanh thu, gần như không hoạt động, không có tài sản đảm bảo hoặc tài sản đảm bảo được định giá chưa hợp lý...). Từ đó có thể thấy rủi ro lớn của thị trường và của các doanh nghiệp nếu có bond-run, đến từ lượng trái phiếu của các doanh nghiệp công cụ.

Từ đó, chuyên gia đề xuất giải pháp thứ nhất: Thống kê, rà soát đầy đủ trái phiếu phát hành riêng lẻ của nhóm doanh nghiệp công cụ, không chỉ ở giai đoạn từ nay đến cuối năm mà quan trọng là 2023. Đây là cơ sở để rà soát, đánh giá đầy đủ rủi ro của thị trường.

Thứ hai, rà soát lượng trái phiếu được các TCTD nắm giữ. Số liệu này hiện đã có, ước khoảng 4% dư nợ và không ảnh hưởng/ gây rủi ro với hệ thống tín dụng. Tuy nhiên liệu có thể xác định vòng quay vốn của tài sản/ giấy tờ có giá trái phiếu, qua TCTD và các tổ chức trung gian như CTCK?

Thứ ba, theo chuyên gia, cần khu trú sớm, nhanh, dứt điểm những doanh nghiệp “có vấn đề” về sai phạm trong phát hành trái phiếu để thị trường sớm được yên tâm, nhà đầu tư yên tâm đầu tư, tiếp tục nắm giữ trái phiếu của các doanh nghiệp tốt, đáp ứng đầu đủ nghĩa vụ nợ.

Có thể bạn quan tâm

Hóa giải nghịch lý trên thị trường trái phiếu doanh nghiệp

04:00, 27/10/2022

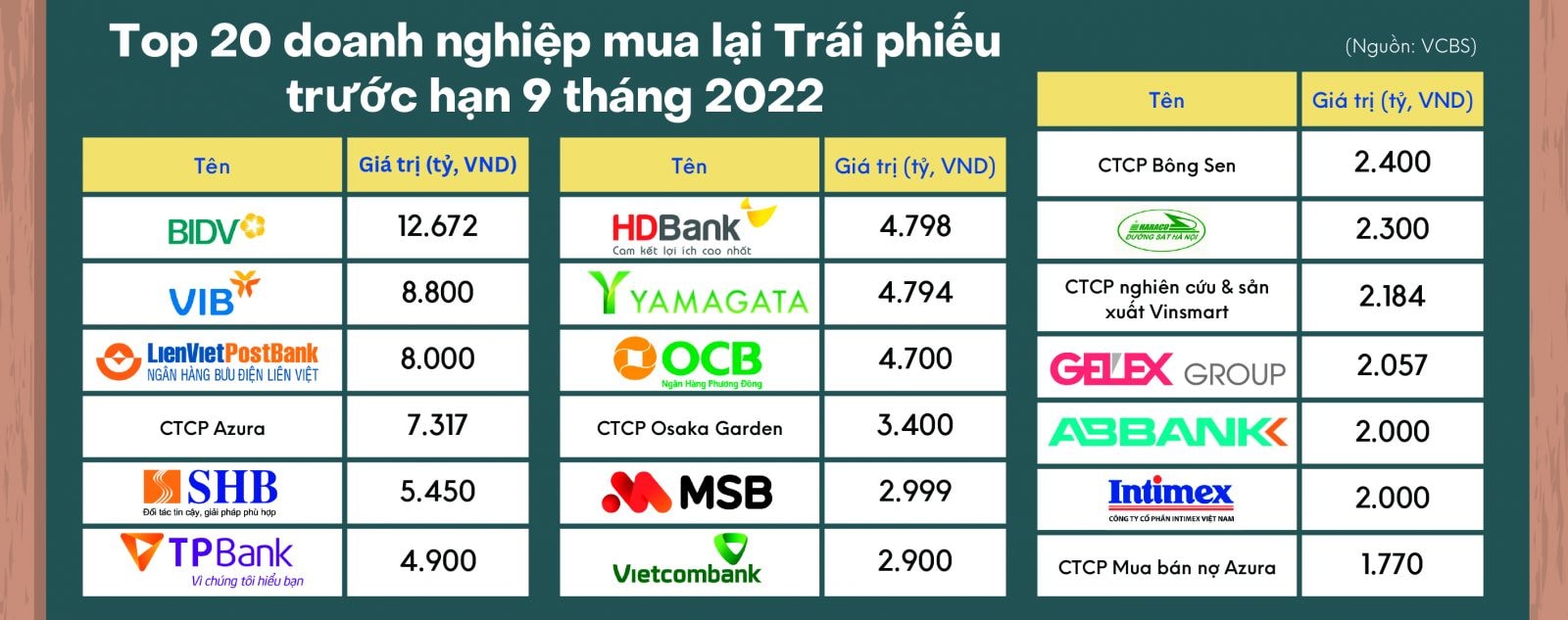

Những “ông lớn” đã mua lại trái phiếu doanh nghiệp trước hạn

05:10, 21/10/2022

Rủi ro vỡ nợ trái phiếu doanh nghiệp, nhà phát hành và trái chủ nên làm gì?

11:00, 13/10/2022