Mặc dù nhận định rủi ro vỡ nợ trái phiếu doanh nghiệp hiện nay là có nhưng hoàn toàn có thể kiểm soát được, song nhà đầu tư và chính doanh nghiệp vẫn cần có phương án ứng phó "dự phòng"...

>>> Thị trường trái phiếu doanh nghiệp sẽ trầm lắng vài quý tới

Theo ông Nguyễn Quang Thuân, Chủ tịch kiêm TGĐ FiinGroup, việc khó khăn tài chính của một số doanh nghiệp là có và có thể ảnh hưởng đến việc thực hiện nghĩa vụ nợ trái phiếu cho nhà đầu tư.

Đã xuất hiện những trường hợp như Tân Hoàng Minh, VKC, mới đây là Vạn Thịnh Phát, do đó chuyên gia cho rằng nhà đầu tư cần ý thức đầu tư trái phiếu doanh nghiệp phải đủ chuyên nghiệp. (Ảnh minh họa)

Cũng như tín dụng ngân hàng thì việc sẽ có một số doanh nghiệp chậm trả lãi và/hoặc gốc trái phiếu là điều khó tránh khỏi. Điều này một phần do chất lượng tín dụng của các tổ chức phát hành trong mấy năm qua là các doanh nghiệp chưa niêm yết, công ty "một dự án", có đòn bẩy tài chính cao, hồ sơ tín dụng chưa mạnh và trước những khó khăn gần đây về kiểm soát tăng trưởng tín dụng, mặt bằng lãi suất tăng cao; và một số khó khăn mang tính đặc thù của ngành như thủ tục cấp phép các dự án bất động sản gần như đóng băng, v.v. Hoặc có thể chẳng may đã trót đầu tư vào các doanh nghiệp mà có sai phạm và bị cơ quan quản lý xử lý như một số trường hợp vừa qua.

Câu hỏi đặt ra là vậy nếu xảy ra vỡ nợ trái phiếu thì nhà đầu tư đang sở hữu trái phiếu nên làm gì? Ông Thuân nêu các bước "ứng xử" của nhà đầu tư như sau:

Điều đầu tiên, cần xem lại hợp đồng mua trái phiếu xem có điều khoản xem có được phép bán lại hay không cho tổ chức phát hành hoặc cho đơn vị trung gian phân phối là công ty chứng khoán.

Tuy nhiên, việc muốn tất toán hoặc đáo hạn sớm có thể không khả thi tùy theo tình hình tài chính và khả năng của từng doanh nghiệp. CTCK thì không phải lúc nào cũng muốn và có thể giúp khách hàng mua lại bởi nguồn lực vốn của CTCK có hạn trong khi hầu hết hợp đồng phổ biến hiện nay là họ không có trách nhiệm mua lại. Họ thường chỉ có thể mua lại khi họ có khách hàng khác sẵn sàng tiếp quản hoặc mua lại lô trái phiếu đó. Đây là điều rất khó trong thời gian gần đây.

Hơn nữa, vốn điều lệ công ty chứng khoán có thể lớn, hàng chục nghìn tỷ nhưng thanh khoản hay nói cách khác là số dư tiền mặt không phải lúc nào cũng có thể đủ để mua lại của nhà đầu tư, nhất là trong bối cảnh thắt chặt tín dụng và sự sụt giảm của thị trường chứng khoán hiện nay. Vốn tự có của CTCK hiện nay chủ yếu để phục vụ hoạt động cho vay margin cổ phiếu và đầu tư/ tự doanh của chính họ, ông Thuân nhận định.

Do đó, phương thức này có thể không khả thi kể cả nhà đầu tư muốn lấy lại không phải toàn bộ gốc và lãi trái phiếu, nhất là trong bối cảnh hiện nay. Thực tế thì cắt lỗ trái phiếu là một điều khó khăn hơn cổ phiếu bởi chúng ta chưa có thị trường giao dịch thứ cấp tập trung và kể cả có có hệ thống giao dịch tập trung đi nữa thì với trái phiếu thanh khoản rất thấp và giá trị giao dịch thường lại cao, theo lô lớn. Để giao dịch lô lớn thì vẫn cần thời gian nhờ dealers (đại lý môi giới) tìm người mua bán đối ứng trước khi có thể chuyển qua sàn giao dịch mang tính chuẩn hoá thủ tục và định danh sở hữu.

Dẫn trường hợp CTCK Tân Việt (TVSI) đã thông báo tạm thời dừng nhận chuyển nhượng trái phiếu doanh nghiệp cho Tân Việt đối với kênh bán trái phiếu trực tiếp và cũng nêu rõ với nhà đầu tư là "TVSI và tổ chức phát hành sẽ tổ chức họp online/trực tiếp với các nhà đầu tư sở hữu trái phiếu theo từng lô để thông báo cụ thể về từng phương án", sau vụ việc khởi tố lãnh đạo Vạn Thịnh Phát diễn ra, một chuyên gia cho rằng đây là là ví dụ gần nhất về việc giới hạn nguồn lực/ trách nhiệm nhất định của CTCK trên từng hợp đồng mua lại trái phiếu.

>>>VKC mất khả năng thanh toán lãi trái phiếu, cổ phiếu về dưới giá trà đá

Trong trường hợp trái phiếu phát hành có tài sản đảm bảo, theo ông Nguyễn Quang Thuân, đây cũng là một hướng thoát nhưng thực tế khi đã xảy ra tình huống vỡ nợ thì nó không còn nhiều giá trị, đặc biệt với nhà đầu tư cá nhân hoặc tổ chức phi ngân hàng. Nếu trái phiếu có tài sản đảm bảo thì trong trường hợp thanh lý tài sản đảm bảo đó đương nhiên trái chủ đó được ưu tiên thanh toán trước các trái phiếu không tài sản đảm bảo.

Lưu ý thêm nếu trái phiếu đảm bảo là cổ phiếu, theo TS Nguyễn Trí Hiếu, chuyên gia Ngân hàng, thì chỉ cần doanh nghiệp "vỡ nợ", giá trị cổ phiếu sẽ về "giấy lộn" và theo đó tài sản đảm bảo gần như không có giá trị bao nhiêu.

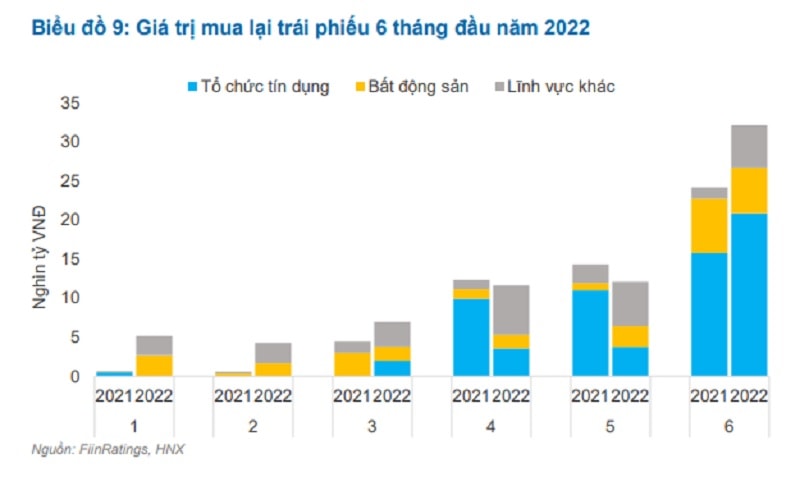

Lượng trái phiếu mua lại của các doanh nghiệp đã tăng lên khá mạnh, từ 32 nghìn tỷ theo thống kê của Fiin tại cuối tháng 6, lên trên 142 nghìn tỷ đồng tại cuối tháng 9/2022, cập nhật thêm từ số liệu từ VMBA

Vậy có cách nào khác hay hơn? Chuyên gia lý giải có thể tham khảo cách mà ở thị trường Trung Quốc đã áp dụng khá nhiều đó là “hàng đổi hàng” hay nói cách khác là trái chủ yêu cầu hoặc doanh nghiệp thực hiện thanh toán trái phiếu bằng sản phẩm hoặc dich vụ của họ. Cách này trên thị trường Việt Nam đã có một số doanh nghiệp bất động sản thực hiện cho trái chủ của họ. Thay vì doanh nghiệp mua lại trái phiếu thì họ thu xếp chuyển đổi trái phiếu sang sản phẩm bất động sản, bao gồm căn hộ, đất phân lô, thậm trí biệt thự.

Chỉ có điều giá trị lô đất thường cao hơn số dư đầu tư trái phiếu nên nhà đầu tư có thể tìm một nhóm trái chủ để gom lại và có thể chuyển đổi sang việc cùng chung sở hữu lô đất đó. Ngoài ra, yếu tố pháp lý dự án hoặc bất động sản đó có thể là một yếu tố rủi ro mới mà nhà đầu tư nên đánh giá kỹ tình trạng pháp lý để có thể có một sự chuyển đổi an toàn thay vì chuyển sang một tài sản khác rủi ro hơn.

Mở rộng trên thực tế, trước khi bị chạm đến giới hạn rủi ro, thị trường trái phiếu doanh nghiệp ở giai đoạn bùng nổ và trước khi bị cơ quan quản lý tăng cường quản lý, giám sát, siết chặt, cũng bùng nổ loại hình trái phiếu riêng lẻ kèm quyền. Đây không thuần túy là loại trái phiếu kèm theo chứng quyền - kèm quyền mua cổ phiếu - như loại hình truyền thống, mà là kèm quyền mua sản phẩm, dịch vụ của doanh nghiệp. Loại này thường phổ biến gắn với quyền mua căn hộ, biệt thự, đất nền... có chiết khấu cao so với giá thị trường và vì thế đã thu hút được không ít dòng tiền đầu tư cá nhân, qua phân phối thứ cấp, vào thị trường nợ.

Vậy trong trường hợp cả 2 cách (ưu tiên xử lý nợ theo tài sản đảm bảo hoặc sử dụng "hàng đổi hàng") đều không khả thi, thì liệu có cách nào khác?

* Bài học từ Trung Quốc

Theo ông Thuân, đó là là phương án thu xếp giãn nợ. Phương án này hiện rất phổ biến ở thị trường trái phiếu Trung Quốc. Thay vì ép các doanh nghiệp hoặc CTCK mua lại thì các nhà đầu tư trái phiếu yêu cầu các đại diện chủ nợ hoặc đơn vị phân phối đàm phán với doanh nghiệp và thực hiện dãn kỳ hạn trả nợ, kết hợp với việc thanh toán một phần hoặc kéo dài kỳ hạn của trái phiếu đó.

Điều này sẽ giúp giải quyết được khó khăn cho chính doanh nghiệp phát hành, nhà đầu tư không phải cắt lỗ và có cơ hội thu hồi khoản đầu tư đó trong tương lai. Dĩ nhiên, tùy theo mức độ rủi ro và triển vọng của dự án mà nhà đầu tư có thể đàm phán giữ nguyên lãi suất hoặc tăng lãi suất trái phiếu tuỳ theo mức độ rủi ro được đánh giá hoặc thoả thuận lại.

"Nhìn sang ngành tín dụng ngân hàng thì điều này cũng tương tự như việc tái cơ cấu nợ được thực hiện bởi các ngân hàng thương mại ở Việt Nam đã thực hiện nhiều năm qua cho các khách hàng của họ. Do đó, phương án này đòi hỏi các định chế tài chính liên quan bao gồm đơn vị tư vấn, phân phối và đặc biệt là đơn vị đại diện sở hữu trái phiếu hoặc quản lý tài sản thế chấp cần phải có trách nhiệm và chủ động vào cuộc. Hiện Nghị định 65 mới đi vào hiệu lực cũng quy định rõ ràng là cho phép hoạt động huy động trái phiếu nhằm tái cấp vốn và chỉ có điều thông tin và Phương án mục đích sử dụng vốn cần minh bạch và rõ ràng", ông Nguyễn Quang Thuân đánh giá.

Quay lại ở Trung Quốc, tỷ lệ vỡ nợ trái phiếu là 1,35% (tín theo giá trị trong tổng số 8 ngàn tỷ USD – chiếm tới 44% GDP của nước này trong khi đó ở Việt Nam chỉ ở mức 14% GDP) vào cuối năm 2021. Kể từ năm 2018 đến giữa năm 2022, trái phiếu doanh nghiệp quốc tế của Trung Quốc (sở hữu bởi NĐTNN) ghi nhận hơn 142 lô trái phiếu doanh nghiệp được phát hành bởi khoảng 36 nhà phát triển bất động sản của Trung Quốc đã bị vỡ nợ.

Với phương thức chuyển đổi và đàm phán giãn nợ như trên thì 46 trái phiếu trong tổng số 142 lô trái phiếu quốc tế vỡ nợ đã được giải quyết êm thấm. Trên thị trường trái phiếu nội địa của Trung Quốc thì 45 trên 97 lô trái phiếu vỡ nợ của các nhà phát triển BĐS cũng được xử lý cơ bản là hài hoà.

Dĩ nhiên, kết quả trên cũng có sự tham gia của cơ quan quản lý nhà nước qua các hình thức khác nhau bao gồm: chỉ đạo các NHTM nới room bất động sản (BĐS) một cách chọn lọc sau khi đã rà soát, giảm lãi suất mua nhà nếu chứng minh là không đầu cơ (tính theo số con trong gia đình), chỉ đạo các định chế hoặc DNNN bơm tiền mua lại dự án của một số chủ đầu tư BDS rơi vào tình trạng vỡ nợ, tạo quỹ giải cứu bất động sản, chỉ thị công ty bảo hiểm trái phiếu Trung Quốc thuộc sở hữu Chính phủ cấp bảo lãnh cho các nhà phát triển BĐS phát hành với tiêu chí và điều kiện cụ thể...Tác dụng lớn nhất là trấn an nhà đầu tư chứ tiền nhà nước không bỏ ra bao nhiêu.

Với sự can thiệp của cơ quan quản lý, sự chung tay của trái chủ/ nhà đầu tư, các định chế trung gian và chính tổ chức phát hành thì việc doanh nghiệp thì phần lớn vỡ nợ trái phiếu tại Trung Quốc được tự giải giải quyết bởi các thành viên thị trường mà không qua thủ tục tòa án hoặc sự can thiệp của cơ quan quản lý hay còn gọi là out-of-court debt restructuring (giải quyết ổn thỏa việc tái cấu trúc nợ). Tỷ lệ này chiếm tới 76% số trái phiếu vỡ nợ và điểm tích cực mà các nhà đầu tư Việt Nam có thể tham khảo là trong đó có tới 56% số trái phiếu có vấn đề này được gia hạn tiếp mà tổ chức phát hành không phải thanh toán. Việc gia hạn trái phiếu với một tỷ lệ thanh toán gốc nhất định chỉ chiếm 16%.

Việc gia hạn này thực tế cũng là hoạt động tái cấp vốn hoặc tái cấu trúc nợ mà hiện các ngân hàng Việt Nam đã và đang thực hiện, nhất là trong giai đoạn dịch bệnh COVID-19.

*Kinh nghiệm cho Việt Nam

"Nói tóm lại, TPDN là một vấn đề nhưng rủi ro đối với hệ thống tài chính tín dụng của Việt Nam là chưa ở mức cao. Không may NĐT đang sở hữu các trái phiếu mà DN không thể trả lãi và/ hoặc gốc thì việc chấp nhận "ngồi lại" đàm phán và dàn xếp với doanh nghiệp và các tổ chức trung gian sẽ là giải pháp tốt cho các bên.

Nếu như thị trường TPDN hiện nay cần có được sự chia sẻ và đồng hành tiếp tục của trái chủ/ nhà đầu tư và cũng là trách nhiệm khi đi đầu tư vào một tài sản có rủi ro cao; sự chủ động của doanh nghiệp là tổ chức phát hành trong việc thực hiện nghĩa vụ nợ và minh bạch thông tin; sự chủ động tham gia của các định chế tài chính trung gian, và một sự can thiệp “vừa đủ” với các biện pháp cụ thể và rõ ràng hơn thì thì vấn đề lùm xùm của TPDN hiện nay sẽ được giải quyết hoặc ít nhất là giảm những tác động dây chuyền và làm cho tất cả các bên đều mất mát thay vì hướng đến một giải pháp "win-win” cho tất cả các bên", ông Thuân nhấn mạnh.

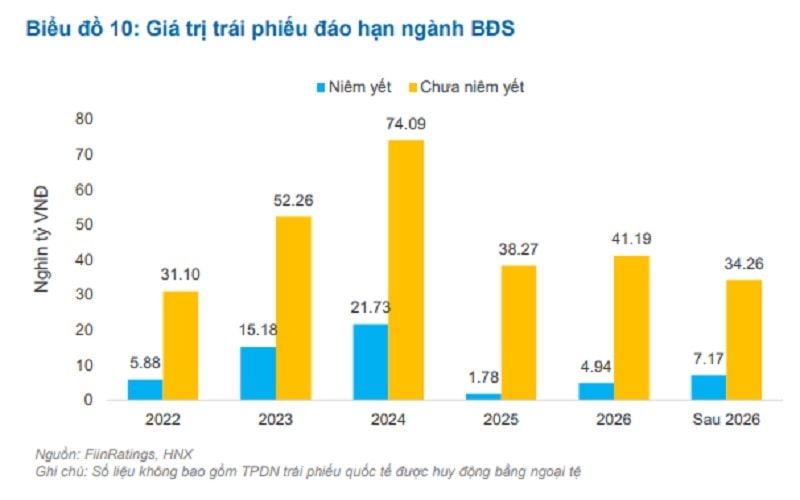

Đề cập đến các phương án ứng phó trước nguy cơ rủi ro vỡ nợ trái phiếu doanh nghiệp, TS Lê Xuân Nghĩa, chuyên gia Tài chính, Thành viên Hội đồng Tư vấn - Chính sách Tiền tệ Quốc gia cho rằng trước hết, áp lực hàng trăm ngàn tỷ đồng dư nợ trái phiếu doanh nghiệp sắp đáo hạn từ nay đến 2024 là rất lớn. Để ứng phó thì doanh nghiệp có hai cách để xử lý. Một là mời công ty tư vấn, công ty kiểm toán rà soát lại tài chính và hai là mạnh dạn phát hành tiếp trái phiếu để đáo hạn. "Có vượt qua được nợ, mới có cơ hội tồn tại lâu dài trong thị trường”, TS Lê Xuân Nghĩa nói.

Áp lực trái phiếu đáo hạn lớn, trong đó chủ yếu là trái phiếu riêng lẻ sẽ diễn ra vào cuối năm và đến 2024

Như vậy, tái phát hành để cơ cấu lại nợ, hay nói nôm na là đảo nợ, cũng là một phương thức có thể xem xét và khả thi để "cứu" cấu trúc tài chính doanh nghiệp khỏi đi đến phá sản. Tuy nhiên, điều này tiên quyết cần phải có sự đồng thuận, cho phép của các chủ nợ, trong đó có các trái chủ nếu doanh nghiệp đã huy động trên thị trường nợ; cũng như việc tái phát hành với lãi suất cao được thị trường đón nhận.

Bên cạnh đó, quan trọng hơn hết là quy định về cách thức để tránh "hình sự hóa" khi xử lý. Dẫn ví dụ về trường hợp của Tân Hoàng Minh, tập đoàn này có tài sản, muốn bán để trả nợ nhưng phải thông qua Bộ Công an, nhà đầu tư muốn nhận lại tiền cũng phải thông qua Bộ Công An, khiến vụ việc trở nên phức tạp, ông Nghĩa cho rằng "cơ quan quản lý cần cân nhắc, tránh hình sự hóa, các doanh nghiệp vừa đến thời điểm đáo hạn, không trả được nợ trái phiếu. Làm như vậy sẽ ảnh hưởng lớn tới thị trường và cả nhà đầu tư".

Sau trường hợp Tân Hoàng Minh, hiện thị trường cũng đã xuất hiện trường hợp VKC Holdings – một doanh nghiệp liên quan nhóm Louis Holding của ông Đỗ Thành Nhân phải thông báo tạm hoãn việc thanh toán lãi một lô trái phiếu do mất khả năng thanh toán. Và với vụ việc bắt tạm giam, khởi tố bà Trương Mỹ Lan - Chủ tịch Vạn Thịnh Phát cùng các bị can vì các sai phạm trong phát hành TPDN mới đây, cũng đang đặt ra vấn đề về phương án xử lý trả nợ với các trái chủ đã tham gia mua trái phiếu của các thành viên công ty trong hệ sinh thái Tập đoàn này phát hành.

Có thể bạn quan tâm

Cần chấp nhận nợ xấu trái phiếu doanh nghiệp như một phần… “cuộc chơi”

04:00, 10/10/2022

Phân hạng tín dụng trái phiếu doanh nghiệp

02:04, 09/10/2022

Đồng USD và lợi suất trái phiếu Mỹ giảm, vàng tăng sức hấp dẫn

14:30, 05/10/2022

Nghị định 65/2022: Nắn thị trường trái phiếu vào khuôn khổ

06:14, 04/10/2022

Áp lực từ đồng USD và lợi suất trái phiếu, vàng tiếp đà giảm giá

12:00, 27/09/2022

Khơi thông kênh vốn trái phiếu doanh nghiệp: Minh bạch thị trường

17:00, 24/09/2022