(DDDN) - Lạm phát gia tăng sẽ tăng áp lực lên lãi suất chính sách, trong bối cảnh tăng trưởng kinh tế tiếp tục phục hồi.

Kinh tế tháng 7: Điểm sáng tăng trưởng

Tăng trưởng xuất khẩu tháng 7 ghi nhận mức cao nhất kể từ đầu tháng 1, với ngành sản xuất cũng tăng theo.

Trong đó, sản xuất công nghiệp duy trì đà tăng trưởng mạnh mẽ trong tháng 7, với mức tăng trưởng ổn định lên +11,2% (so với +10,9% trong tháng 6), đồng thời tăng +0,7% so với tháng trước. Sản xuất (+13,3% so với +12,6% vào tháng 6) đạt mức cao nhất trong 6 tháng.

Xuất khẩu tăng +19,1% so với một năm trước (so với +12,4% trong tháng 6; +6,7% MoM), thể hiện tốt nhất của khối này kể từ tháng 1. Tăng trưởng nhập khẩu cũng tăng tốc lên + 24,7% (so với +14,3% trong tháng 6; +11% MoM), thu hẹp thặng dư thương mại xuống 2,1 tỷ USD từ mức 2,9 tỷ USD trong tháng 6.

Sự gia tăng xuất khẩu được thúc đẩy bởi điện thoại, sản phẩm gỗ và giày dép. Điện thoại và các thành phần (+19,1% so với +11,4% trong tháng 6) có thể được hỗ trợ bởi doanh số bán các sản phẩm của Samsung ra mắt vào ngày 24 tháng 7. Việt Nam là trung tâm sản xuất điện thoại thông minh lớn nhất của Samsung và đóng góp này là minh chứng.

Xuất khẩu giày dép tăng +17,1% (so với 13,8% trong tháng 6), phản ánh sự cải thiện nhỏ hơn trong dệt may (+2,3% so với +2% trong tháng 6). Tăng trưởng gỗ và sản phẩm gỗ đạt mức cao nhất +24,4% (so với +13,3% trong tháng 6), mức cao nhất trong 3 tháng.

Xuất khẩu máy tính & sản phẩm điện tử (+22,5%) tiếp tục khởi sắc. Mặc dù tăng trưởng đã hạ bớt nhiệt so với tốc độ +29% của nhóm ngành này trong tháng 6, nhưng ghi nhận mức tăng trưởng đã vượt quá +20% trong 5 tháng liên tiếp.

Tính theo quốc gia, xuất khẩu được dẫn đầu bởi nhu cầu mạnh mẽ của Mỹ (+28,5%) và nhập khẩu phục hồi từ Trung Quốc (+23,6% so với -12% trong tháng 6). Cần lưu ý rằng các số liệu và phân tích này còn sơ bộ và có thể sửa đổi sau khi có số liệu chính thức được rà soát.

Sự gia tăng nhập khẩu diễn ra trên diện rộng, trải rộng trên các danh mục chính như điện thoại và linh kiện (+34,8% so với +29,5% trong tháng 6), nguyên liệu dệt may, da giày (+27,7% so với 27,7% trong tháng 6; vải (+28,6% so với +13,9% trong tháng 6), sản phẩm và linh kiện điện tử tiêu dùng (+36,7% so với -0,1% trong tháng 6), nhựa (+24,6%) và gỗ & sản phẩm gỗ (+36,6%). Nhu cầu mạnh mẽ đối với những hàng hóa đầu vào sản xuất này là tín hiệu tốt cho sự phục hồi xuất khẩu hơn nữa.

Giải ngân FDI vẫn mạnh mẽ như các cam kết trước đó đã được thực hiện với: FDI giải ngân tăng +9,5% so với một năm trước vào tháng 7 (so với +9,4% trong tháng 6), ghi nhận mức tăng trưởng vốn FDI giải ngân từ đầu năm đến nay đến +8,4%.

Mặt khác, số lượng đăng ký FDI đã chậm lại so với mức cao của tháng trước (xuất phát từ các khoản đầu tư của Foxconn), mặc dù vẫn tăng +10,9% tính đến thời điểm hiện tại. Những cam kết nhích lên chỉ +0,3% so với cùng kỳ trong tháng 7 (so với +59,7% trong tháng 6), bị ảnh hưởng bởi mức giảm -20,5% trong cam kết sản xuất (+15,7% so với đầu năm).

Ngược lại, FDI vào thị trường bất động sản vẫn tươi sáng, tăng vọt +386% (+78% so với đầu năm), do sự quan tâm được thúc đẩy bởi niềm tin vào kinh tế triển vọng và cải cách pháp lý cụ thể là sửa đổi Luật Đất đai, Luật Kinh doanh bất động sản và Luật Nhà ở. Điểm khác biệt chính là các công ty có tỷ lệ sở hữu nước ngoài từ 50% trở xuống sẽ được hưởng các quyền và quyền lợi mở rộng.

Đầu tư công theo chúng tôi tương đối mờ nhạt, một phần vì vấn đề giải phóng quỹ cơ sở hạ tầng, cùng với những vướng mắc khác bao gồm vấn đề giải phóng mặt bằng và chuyển đổi mục đích sử dụng đất, giá nguyên liệu biến động nguyên liệu, nhiên liệu và các thủ tục khác trong việc điều chỉnh kế hoạch dự án và đánh giá liên quan đến tác động môi trường hoặc an toàn cháy nổ.

Vốn đầu tư thực hiện từ ngân sách nhà nước trong tháng 7 giảm -1,6% so với cùng kỳ năm trước. Từ đầu năm đến nay, mức thực hiện đã tăng khiêm tốn +2,3%, tương đương với chỉ 40,6% so với cả năm theo mục tiêu của Chính phủ.

Bán lẻ - Tiêu dùng ghi nhận tăng trưởng doanh số bán lẻ ổn định ở mức +9,4% (so với +9,15% trong tháng 6; +1,4% MoM) nhờ tiêu dùng, cạnh đó có sự gia tăng nhu cầu hàng hóa và các dịch vụ khác (ví dụ như F&B và du lịch). Doanh số bán hàng tăng +8,6% từ một năm trước (so với +8,1% trong tháng 6), mức tăng trưởng cao nhất của mảng này trong 8 tháng.

Doanh thu dịch vụ lưu trú và ăn uống (+13,9% so với +16,9% trong tháng 6) và du lịch (+6,8% so với +8% trong tháng 6), có phần hạ nhiệt. Điều này phù hợp với lượng khách du lịch đến chậm hơn (+10,9% so với +28,1% trong tháng 6), thấp hơn mức trước đại dịch (87%) lần đầu tiên kể từ tháng Hai. Du khách Trung Quốc giảm tới 61% so với trước đại dịch mức trong tháng 7, từ mức 82% một tháng trước đó.

Chúng ta cũng biết rằng Thủ tướng Phạm Minh Chính đã có chỉ đạo cho các Bộ, ngành liên quan xem xét miễn thị thực cho nhiều nước nhằm thúc đẩy du lịch. Đây là tin tốt cho du lịch và thúc đẩy bán lẻ.

Lạm phát tiến gần mục tiêu và áp lực của NHNN

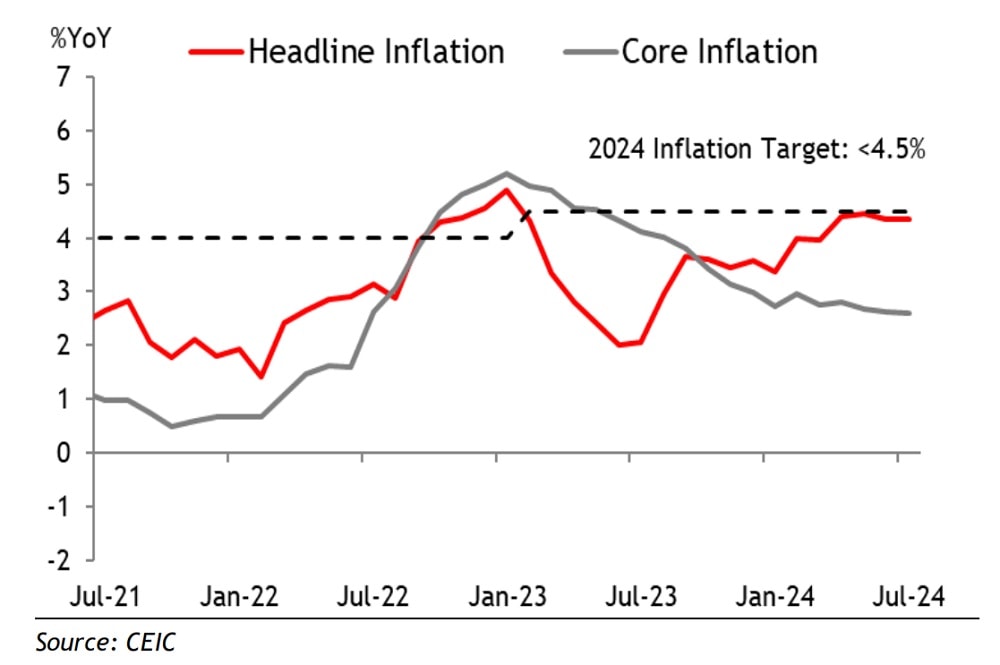

Lạm phát toàn phần (4,36% so với 4,34% trong tháng 6) đã tăng gần hơn mục tiêu 4,5% của Ngân hàng Nhà nước (NHNN) được giao, do chi phí thực phẩm giảm (+4,3% so với +4,7% trong tháng 6) được bù đắp bởi chi phí vận chuyển cao hơn (+4,4% so với +3% trong tháng 6). Lạm phát cơ bản là không đổi ở mức 2,61%.

Số liệu ổn định hàng năm đã ẩn phần nào sự gia tăng đáng kể về áp lực giá liên tiếp. Chỉ số CPI tăng +0,48% so với tháng trước (so với +0,17% trong tháng 6), nhiều nhất kể từ tháng Hai. CPI lõi tăng +0,36%, gấp đôi tốc độ của tháng trước.

Nguyên nhân chính gây ra lạm phát là sự điều chỉnh tăng phí bảo hiểm y tế theo lương cơ bản mới (dẫn đến giá hàng hóa và dịch vụ khác tăng +3,8%); giá nhiên liệu cao hơn (dẫn đầu chi phí vận tải tăng +1,5%); và nhu cầu điện trong nước cao hơn (dẫn đến tăng 0,5% đến chi phí nhà ở và vật liệu xây dựng). Ngoài ra, chi phí thực phẩm và dịch vụ ăn uống tăng +0,3% từ tháng trước.

Chúng tôi vẫn giữ nguyên dự báo lạm phát chung ở mức 3,7% vào năm 2024 và 3,4% vào năm 2025, theo kịch bản cơ sở, với thuận lợi là các hiệu ứng cơ bản thể hiện sự ổn định trong những tháng tới. Dù vậy, lạm phát vẫn có nguy cơ vượt quá mức mục tiêu nếu áp lực giá liên tiếp vẫn tăng cao do tiền Đồng còn yếu.

Chúng tôi duy trì dự báo tăng trưởng GDP ở mức 6,4% vào năm 2024 và 6,2% vào năm 2025. Sự phục hồi sẽ tiếp tục được hỗ trợ bởi nhu cầu xuất khẩu ổn định, và có tín hiệu đang mở rộng ra ngoài lĩnh vực công nghệ.

Kỳ vọng của chúng tôi vẫn là NHNN sẽ tăng lãi suất chính sách thêm 50 điểm cơ bản trong quý III, khi các công ty trong nền kinh tế đang phục hồi và áp lực lạm phát vẫn ở mức cao. Tăng trưởng tín dụng tăng tốc lên +6% trong nửa đầu năm (so với cuối tháng 12) và cao hơn so với 3,1% cùng kỳ năm trước, mặc dù vẫn chậm hơn mục tiêu 15% của năm nay.

Tuy nhiên, NHNN có thể chọn cách giữ nguyên các mức lãi suất chính sách hiện tại do lo ngại về nợ xấu gia tăng, hiện đứng ở mức 5% trên tổng dư nợ trong nửa đầu năm.

Một cân nhắc khác có thể làm giảm nhu cầu tăng lãi suất của NHNN, đó là lãi suất chính sách sẽ làm giảm áp lực tỷ giá hối đoái, đặc biệt nếu đợt cắt giảm lãi suất dự kiến vào tháng 9 của Fed dẫn đến đồng đô la Mỹ yếu hơn diễn ra.