Ở Việt Nam hiện có hơn 20 ví điện tử, nhưng người dùng thực tế rất thấp (ngay cả việc sử dụng để trả tiền điện, nước, internet, mua vé xem phim, nạp thẻ điện thoại...).

Nguyên nhân là do các ví điện tử/ứng dụng không gắn vào chung 1 hệ sinh thái nào mà mỗi ví tồn tại độc lập dẫn tới bị phân mảnh.

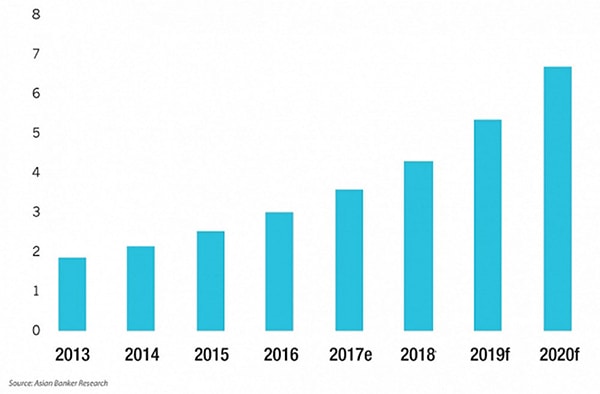

Số lượng người dùng ví điện tử tại Việt Nam. Đvt:Triệu người, Nguồn Asian banker Research

Các công ty ví điện tử, ngân hàng của Việt Nam cũng chưa chú trọng đầu tư vào công nghệ, mở rộng dịch vụ nên gần như chúng ta không có một hệ sinh thái nào đủ hoàn chỉnh, có mạng lưới điểm chấp nhận thanh toán rộng khắp để đáp ứng nhu cầu đa dạng của khách hàng. Hiện nay, mới chỉ có một số những siêu thị, quầy hàng nhỏ có thể thanh toán bằng QR code nhưng lại chỉ thanh toán được cho một số ứng dụng như Momo, Zalo Pay... các ví khác thì lại không sử dụng được.

Các nhà cung cấp dịch vụ này cũng chưa có sự đồng bộ và liên kết. Ngoài ra, việc chuyển tiền bằng ví điện tử giữa các ngân hàng rất khó khăn hoặc không thực hiện được. Bên cạnh đó, hầu hết các ví điện tử/ứng dụng ngân hàng đều chưa tích hợp với các hệ thống đại lý, cửa hàng, siêu thị, dịch vụ trên thị trường.

Bên cạnh đó, thói quen sử dụng tiền mặt của người dân vẫn còn rất cao và điều quan trọng là đại đa số vẫn còn e ngại về độ bảo mật, khiến nhiều người chưa sử dụng ví điện tử như một kênh thanh toán tiện ích. Người dân vẫn ưa chuộng dùng hình thức thanh toán tiền trực tiếp khi nhận hàng hơn là mua bán online.

Nếu không có sự thay đổi, trong tương lai không xa, khi các ví điện tử không còn nhiều khuyến mãi hấp dẫn như bây giờ để thu hút khách hàng hay không thể tạo ra một hệ sinh thái một chạm thì chắc chắn sẽ có rất nhiều ví điện tử/ứng dụng bị khai tử.

Năm ngoái, tôi có dịp đi Trung Quốc du lịch 2 tuần và tôi thực sự bị ấn tượng bởi ứng dụng di động/ví điện tử Wechat. Người dân Trung Quốc có thể chat, chơi game, đặt lịch hẹn với bác sĩ, thanh toán hoá đơn, gọi xe taxi, truy cập vào dịch vụ ngân hàng, thanh toán qua ngân hàng ngay tại Wechat.

Lúc đó tôi ở Việt Nam, mua tour ở Trung Quốc, nhà tour cũng yêu cầu tôi đặt cọc chuyển tiền ngay trong ứng dụng. Nếu bạn đi chơi cả một nhóm đông người hay họp lớp, trong đó có rất nhiều hoạt động vui chơi giải trí, nhiều hạng mục phải thanh toán thì bạn chỉ cần thu thập hết các bill thanh toán, tải lên Wechat và Wechat sẽ tính chính xác mỗi người phải đóng bao nhiêu tiền.

Thậm chí, ăn xin ở ngoài đường phố cũng in một bảng QR code của mình ra giấy, đặt ở đường. Người đi đường muốn cho tiền, chỉ việc mở Wechat, scan QR code đó, nhập số tiền mình muốn cho là ngay lập tức người ăn xin nhận được tiền vào tài khoản.

Quay trở lại Việt Nam, để ví điện tử phát triển mạnh trong thời gian tới, cần nhiều hơn những sự kết hợp giữa các ngân hàng với các công ty cung ứng dịch vụ thanh toán.