Kỳ vọng Fed cắt giảm lãi suất thêm 50 điểm cơ bản, kết hợp môi trường lạm phát thấp hơn trong khu vực, mở đường cho các ngân hàng trung ương ASEAN nới lỏng chính sách tiền tệ.

Theo ông Chua Hak Bin, Kinh tế trưởng Bộ phận Nghiên cứu Phân tích của Tập đoàn Maybank Investment Banking (MIBG, Malaysia), chính sách thuế quan mới của Tổng thống Donald Trump ảnh hưởng đến triển vọng tăng trưởng của các quốc gia trong khu vực ASEAN.

Theo đó, các chuyên gia của Tập đoàn Maybank giảm dự báo tăng trưởng GDP của nhóm ASEAN-6 xuống 4,2% trong năm 2025 (từ 4,7%) và 4,2% trong năm 2026 (từ 4,7%), do tăng trưởng xuất khẩu và đầu tư có khả năng thấp hơn dự báo trước đó.

Hiện chưa rõ kết quả đàm phán thuế quan có thể mang đến các tác động tiêu cực hoặc tích cực ra sao, song ông Chua Hak Bin cùng các cộng sự cảnh báo, rủi ro tiếp tục nghiêng về phía tiêu cực nếu chiến tranh thương mại toàn cầu mở rộng và leo thang, khi một số quốc gia (như EU, Trung Quốc) đang lên kế hoạch áp thuế trả đũa. Mỹ vẫn chưa đưa ra quyết định cuối cùng về khả năng áp thuế 25% đối với chất bán dẫn (ảnh hưởng đến Malaysia và Singapore) và dược phẩm (ảnh hưởng đến Singapore). Các mặt hàng khoáng sản thiết yếu, năng lượng và sản phẩm năng lượng được miễn trừ khỏi thuế trả đũa. Các mức thuế mới này cũng sẽ không cộng dồn với mức thuế 25% đã áp dụng trước đó lên ô tô, thép và nhôm.

Các chuyên gia cũng nhận định “Chiến lược "China+1" chưa dừng lại, nhưng có thể tạm ngưng”. Cụ thể, Chiến lược "China+1" vẫn còn, nhưng các mức thuế trả đũa nhiều khả năng sẽ làm chậm lại quá trình tái cấu trúc chuỗi cung ứng sang ASEAN. Khoảng cách thuế giữa ASEAN và Trung Quốc vẫn đáng kể, nhưng đã thu hẹp lại sau đợt áp thuế lần này – đặc biệt là đối với Việt Nam và Thái Lan. Ước tính, Trung Quốc đang phải chịu thuế thực tế từ Mỹ lên tới 66%, bao gồm: thuế trả đũa mới (34%) + thuế bổ sung (20%) + thuế trong chiến tranh thương mại giai đoạn 1 (12%).

Trong bối cảnh chính sách thương mại bất ổn, chiến tranh thương mại mở rộng và tình trạng dư thừa công suất, các tập đoàn đa quốc gia có thể tạm hoãn các kế hoạch FDI mới, ông Chua Hak Bin nhận định.

Điểm tích cực trong đánh giá về các tác động giữa môi trường có diễn biến không nhiều tươi sáng bởi rủi ro chiến tranh thương mại, MIBG - Maybank hạ dự báo lạm phát của ASEAN-6 xuống 2,1% trong năm 2025 (từ 2,4%) và 2,1% trong năm 2026 (từ 2,5%). Tăng trưởng toàn cầu chậm lại và tình trạng thừa công suất – đặc biệt từ Trung Quốc – sẽ giảm áp lực lạm phát tại khu vực ASEAN.

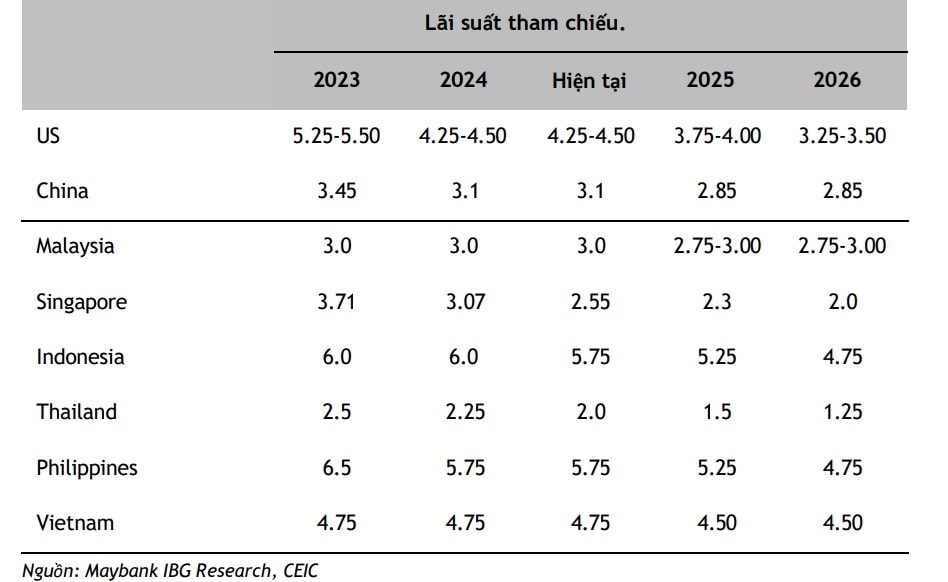

“Chúng tôi kỳ vọng Fed sẽ giảm lãi suất chính sách thêm 50 điểm cơ bản trong năm 2025, do tác động tiêu cực từ các mức thuế quan và biện pháp khác có thể làm chậm đà tăng trưởng và gia tăng tỷ lệ thất nghiệp, lấn át rủi ro từ áp lực lạm phát ngắn hạn.

Việc Fed cắt giảm lãi suất, kết hợp với môi trường lạm phát thấp hơn trong khu vực, sẽ mở đường cho các ngân hàng trung ương ASEAN tiến hành nới lỏng chính sách tiền tệ. Cụ thể, Indonesia, Philippines và Thái Lan có thể giảm lãi suất thêm 50 điểm cơ bản; Việt Nam được kỳ vọng sẽ giảm 25 điểm cơ bản; còn Singapore dự kiến cũng sẽ nới lỏng chính sách tiền tệ trong năm 2025”, các chuyên gia dự báo.

Tuy nhiên, các chuyên gia thuộc MIBG cũng lưu ý dư địa cho kích thích tài khóa sẽ bị hạn chế tại hầu hết các quốc gia trong khu vực do mức nợ công và thâm hụt ngân sách đã ở mức cao – ngoại trừ Singapore.

Trong một góc nhìn khác, các chuyên gia của UOB (Singapore) cho rằng theo thống kê, đầu tư cơ sở hạ tầng Việt Nam mỗi năm tương đương khoảng 30% GDP. Con số này Trung Quốc là 41% GDP. Nếu so sánh về tỷ lệ thì rõ ràng Việt Nam đang đầu tư chưa đủ. Có nghĩa chúng ta còn dư địa gia tăng thị trường này. Thông qua đầu tư cơ sở hạ tầng, doanh nghiệp sẽ được giảm bớt chi phí, giảm thời gian, nâng công suất hoạt động, tăng sức cạnh tranh cho hàng hóa ngay trong nước lẫn xuất khẩu.

Đối với đầu tư cơ sở hạ tầng, Chính phủ Việt Nam hiện có năng lực tài chính để đẩy mạnh, trên cơ sở tỷ lệ nợ công/ GDP của Việt Nam hiện là 35%. Chính phủ cũng đã đặt mục tiêu giảm xuống 30% vào 2030. Nếu so với nhiều quốc gia như Nhật, Mỹ..., tỷ lệ này rất thấp.

“Tất nhiên, đặc thù các nền kinh tế là khác nhau và với các nền kinh tế phát triển, việc thực thi kỷ luật tài chính, hay gọi vốn đầu tư Chính phủ, cũng khác Việt Nam. Nhìn chung, Chính phủ Việt Nam rất kỷ luật, chặt chẽ trong chính sách tài khóa của mình. Điều này giúp Việt Nam có điều kiện để gia tăng đầu tư cơ sở hạ tầng và giảm sự phụ thuộc bên ngoài”, các chuyên gia của UOB nhận định.

Đầu tư công, đầu tư các cơ sở hạ tầng trọng điểm hiện đã và đang được xem là một trong 2 động lực quan trọng - cùng với tiêu dùng, đang và sẽ được Chính phủ Việt Nam thúc đẩy mạnh mẽ sau “đòn” thuế quan sơ bộ mà Chính quyền Trump công bố, để đảm bảo đạt mục tiêu tăng trưởng trong năm nay.

Cùng với đó, các chuyên gia kỳ vọng sự chủ động của doanh nghiệp trong việc đa dạng hóa thị trường xuất khẩu, khai thác hiệu quả các thị trường trọng điểm, thị trường truyền thống cũng như phát triển các thị trường nhỏ, thị trường ngách và khai mở những thị trường tiềm năng mới; song song nỗ lực nâng cao chất lượng sản phẩm, đảm bảo sản phẩm đáp ứng các tiêu chuẩn kỹ thuật, lao động và môi trường của các thị trường xuất khẩu; kiểm soát xuất xứ nguyên vật liệu, chú trọng kiểm soát xuất xứ nguồn cung nguyên vật liệu phục vụ sản xuất, đảm bảo tuân thủ các quy tắc xuất xứ trong FTA và tránh rủi ro liên quan đến gian lận thương mại; chủ động ứng phó phòng vệ thương mại… , sẽ tiếp tục được cộng đồng doanh nghiệp chú trọng, phát huy hết mọi khả năng uyển chuyển linh hoạt và thích ứng với mọi hoàn cảnh; qua đó giúp đảm bảo tiếp tục đà tăng trưởng xuất khẩu bền vững.

.jpg "\"Tin tốt\" và \"cần theo dõi\" từ việc cắt giảm lãi suất của Fed")