Việc CTCP Licogi 14 vừa nộp hồ sơ xin chuyển lên sàn HoSE được cho là nhằm tăng thêm cơ hội phát hành cổ phiếu để tăng vốn điều lệ, qua đó tăng năng lực đối ứng của Licogi 14 trước các đối tác.

Dù có quy mô nhỏ, nhưng Licogi 14 đang vượt mặt nhiều ông lớn cùng ngành trên sàn chứng khoán, tham gia chỉ định thầu và thực hiện những dự án quy mô lớn.

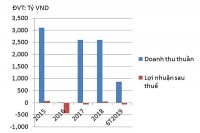

Doanh thu thuần và lợi nhuận sau thuế của Licogi 14

“Thay máu” lãnh đạo cao cấp

Để có những thay đổi này, Licogi 14 đã đi từ chuyện thay đổi lãnh đạo. Cụ thể, cổ đông lớn nhất của Licogi 14 là Tổng Công ty Licogi với hơn 26% cổ phần sở hữu, được đại diện bởi ông Vũ Duy Quang, đã bị miễn nhiệm Chủ tịch HĐQT vào năm 2016. Sở dĩ nhóm cổ đông đề xuất miễn nhiệm ông Vũ Duy Quang là do khi đó ông là đại diện của Tổng Công ty Licogi nên không tự quyết định chính sách của Licogi 14 mà phải xin ý kiến nhiều cấp, để lỡ cơ hội và ảnh hưởng đến hoạt động sản xuất của công ty.

Ngoài ra, ông Quang cũng “ngồi quá nhiều ghế” tại các công ty cùng họ Licogi khác nên không có thời gian dành cho Licogi 14. Theo đó, ông Phạm Gia Lý, Phó Chủ tịch HĐQT, đã được bầu giữ chức Chủ tịch HĐQT của Licogi 14, và đến tháng 9/2019, ông Lý đã trở thành cổ đông cá nhân lớn nhất chỉ sau cổ đông Nhà nước tại Licogi 14.

Từ 2016 đến nay, Locogi 14 đã thay đổi các lãnh đạo cấp cao khác và cùng với đó không chỉ dẫn đến thay đổi đáng kể từ cả phương thức chia cổ tức (bằng tiền sang cổ phiếu) lẫn tăng vốn điều lệ (từ 50 tỷ đồng ở 2016 lên 149 tỷ đồng ở cuối 2018), mà giá cổ phiếu L14 tăng mạnh mẽ từ mốc 40.000đ/cp lên mốc xấp xỉ 80.000đ/cp và điều chỉnh hiện tại ở mốc gần 60.000đ/cp.

Đặt cược vào KĐT Nam Minh Phương

Vốn là doanh nghiệp xây lắp, lẽ ra doanh thu và lợi nhuận của Locogi 14 phải đến từ chủ yếu lĩnh vực này. Thực tế ngược lại, cuối 2018, doanh thu chính của Locogi 14 đến từ BĐS với đạt 208 tỷ đồng/258,1 tỷ đồng. Trong khi khoảng 50 tỷ đồng tương đương 1/5 doanh thu đến từ 2 mảng cốt lõi là xây lắp và xăng dầu.

Công tác đầu tư cơ bản của Locogi 14 vẫn tập trung các dự án Nam Minh Phương, trong đó có Khu đô thị mới Nam Minh Phương. Đây là dự án có tổng chi phí thực hiện 2.958 tỷ đồng, quy mô 54,43 ha, được Sở Xây dựng tỉnh Phú Thọ công bố mời thầu vào đầu năm nay.

38,2

tỷ đồng là tổng lợi nhuận sau thuế trong 6 tháng năm 2019 của Licogi 14, gần như không thay đổi so với cùng kỳ 2018.

Được biết, Locogi 14 đã được UBND tỉnh Phú Thọ chấp thuận chủ trương, thực hiện các bước chuẩn bị đầu tư Dự án Khu ĐTM Nam Minh Phương từ năm 2012. Tuy nhiên đến năm 2014, do có sự thay đổi của quy định pháp luật về đất đai, nhà ở, đấu thầu, đầu tư..., thủ tục có sự thay đổi. Sau đó, Locogi 14 được giao lập quy hoạch chi tiết 1/500 và đã được UBND tỉnh Phú Thọ phê duyệt vào tháng 1/2018.

Khi dự án được tỉnh phê duyệt có trong danh mục cần chọn nhà đầu tư, Locogi 14 đã huy động vốn qua chào bán cổ phiếu từ 2018. Mục đích sử dụng vốn thu được là dự kiến dành 60 tỷ đồng cho Dự án Khu ĐTM Nam Minh Phương, 20 tỷ đồng cho Dự án Licogi 14 Plaza và gần 10 tỷ đồng mua máy móc thiết bị.

Có thể bạn quan tâm

13:22, 08/09/2019

21:16, 07/09/2019

15:08, 03/09/2019

14:55, 10/08/2019

02:02, 04/08/2019

07:20, 24/08/2018

Khá kỳ lạ là, tại ĐHCĐ vừa qua, Locogi 14 lại cho biết, để đáp ứng điều kiện đấu thầu Dự án Khu ĐTM Nam Minh Phương, nhà đầu tư phải có vốn chủ sở hữu tối thiểu là 443,7 tỷ đồng. Trong khi vốn chủ sở hữu của Locogi 14 theo báo cáo tài chính hợp nhất năm 2018 chỉ ở mức 320,079 tỷ đồng. Bên cạnh đó, yêu cầu về năng lực, kinh nghiệm của nhà đầu tư, về số lượng dự án tương tự đã thực hiện cũng rất chặt chẽ. Do đó, Locogi 14 dự kiến liên danh với Licogi 16 với tỷ lệ phân chia Licogi 14: 80% và Licogi 16: 20%.

Vừa qua, Sở Xây dựng tỉnh Phú Thọ cho biết sẽ lựa chọn nhà đầu tư dự án KĐM Nam Minh Phương theo hình thức chỉ định thầu vào quý III năm nay. Và trước mắt Liên danh Licogi 14 - Licogi 16 là nhà đầu tư duy nhất trúng sơ tuyển dự án. Như vậy, nếu không có gì thay đổi, liên doanh Locogi L14- Licogi L16 sẽ cầm chắc quyết định chỉ định thầu dự án khủng này.

Phát hành thêm... giấy lấy tiền Việc chuyển từ sàn nhỏ sang sàn lớn (HoSE) sẽ giúp các cổ phiếu có cơ hội tăng thanh khoản, số lượng và giá trị giao dịch. Trên thực tế, đã có rất nhiều doanh nghiệp địa ốc chuyển sàn trong 2 năm gần đây, đặt mục tiêu từ UPCoM hoặc HNX sang HoSE để nâng cao tính minh bạch của doanh nghiệp trong quản trị, công bố thông tin, tăng cơ hội tiếp cận nhà đầu tư nhằm giữ giá cổ phiếu và tạo điều kiện cho các đợt phát hành riêng lẻ có hiệu quả cao hơn. Đối với L14 nói riêng, với dự án BĐS mới và sự chú trọng giá cổ phiếu trên sàn, khả năng sóng cổ phiếu L14 vì vậy được dự đoán còn tiếp tục tăng cao. Thậm chí tại cuối 2018, một công ty chứng khoán dự báo giá mục tiêu của L14 có thể lên 120.000đ/cp. Đây có thể xem là đà tăng và là mục tiêu ngoạn mục của một cổ phiếu nhỏ, có hoạt động kinh doanh hẹp xét về địa bàn lẫn quy mô doanh thu, lợi nhuận, so với các doanh nghiệp cùng ngành khác. Dù vậy, các nhà đầu tư kỳ cựu cũng cảnh báo rằng, với năng lực tài chính, quy mô còn khiêm tốn của Licogi 14 và tham vọng ở dự án Khu ĐTM Nam Minh Phương, khả năng chuyển sàn tất yếu cũng nằm trong kế hoạch bàn đạp để tăng huy động vốn bằng mọi giá cho dự án này, theo đó, giá cổ phiếu L14 có thể bị pha loãng rất mạnh trong tương lai. Đồng thời, việc tăng trưởng vốn điều lệ được tính toán là một giải pháp làm “phồng” năng lực đối ứng của chính Licogi 14 trước các đối tác. Liệu Licogi 14 có xuất hiện bóng dáng của một doanh nghiệp “tay không bắt giặc”? |