Quy hoạch điện VIII được kỳ vọng là động lực thúc đẩy sự phát triển của ngành điện cũng như nền kinh tế Việt Nam. Đây cũng là cơ hội của doanh nghiệp, nhà đầu tư M&A, cổ phần.

>> Ngành năng lượng Việt Nam: Nguy cơ tài sản mắc kẹt với biến đổi khí hậu

Quy hoạch Điện VIII được kỳ vọng là động lực thúc đẩy sự phát triển của ngành điện và nền kinh tế. Ảnh minh họa

Thủ tướng Chính phủ vừa ký Quyết định số 500/QĐ-TTg ngày 15 tháng 5 năm 2023 về việc phê duyệt Quy hoạch phát triển điện lực quốc gia thời kỳ 2021 - 2030, tầm nhìn đến năm 2050 (Quy hoạch điện VIII).

Theo đó, Quy hoạch điện VIII quy hoạch phát triển nguồn điện và lưới điện truyền tải ở cấp điện áp từ 220 kV trở lên, công nghiệp và dịch vụ về năng lượng tái tạo, năng lượng mới trên lãnh thổ Việt Nam thời kỳ 2021 - 2030, tầm nhìn đến năm 2050, bao gồm cả các công trình liên kết lưới điện với các quốc gia láng giềng.

Ngành điện Việt Nam đang trong tình trạng “thừa nguồn, thiếu điện”. Điều này xuất phát từ nhiều nguyên nhân nhưng hệ quả là tình trạng mất cân bằng giữa hệ thống nguồn phát điện và hệ thống lưới điện gây ra nhiều lãng phí khi các nguồn phát điện không được huy động triệt để cũng như nguy cơ thiếu điện, không đảm bảo an ninh năng lượng quốc gia.

Hơn nữa, nhu cầu tiêu thụ điện của Việt Nam đang tăng trưởng nhanh. Hệ số đàn hồi điện/GDP thay đổi theo từng thời kỳ của nền kinh tế. Trong giai đoạn thực hiện công nghiệp hóa, tốc độ tăng trưởng điện năng thường tăng cao hơn so với tốc độ tăng trưởng kinh tế do phát triển các ngành tiêu thụ nhiều năng lượng như cơ khí, luyện kim, chế tạo máy… Tuy nhiên, khi quá trình công nghiệp hóa cơ bản hoàn thành, cơ cấu kinh tế có sự thay đổi, từng bước chuyển sang phát triển các ngành tiêu thụ ít năng lượng nhưng mang lại hiệu quả cao, khi đó hệ số đàn hồi sẽ có xu hướng giảm.

Theo Dự thảo Quy hoạch Điện VIII ngày 10/05/2023, giai đoạn 2021 – 2030, hệ số đàn hồi điện/GDP vẫn duy trì ở mức 1.22 – 1.3 lần. Với mục tiêu tăng trưởng GDP bình quân 7%/năm, ước tính, sản lượng tiêu thụ điện của Việt Nam tăng trưởng khoảng 13% - 15% trong giai đoạn 2023 – 2025 và ổn định ở mức 8% - 9% trong giai đoạn 2026 – 2030.

Đứng trước các nguy cơ về đảm bảo an ninh năng lượng quốc gia, đảm bảo nguồn điện cho phát triển kinh tế và quy hoạch phát triển ngành điện trong giai đoạn sắp tới phù hợp với xu thế chung của ngành năng lượng thế giới. Quy hoạch điện VIII vừa chính thức được phê duyệt, được kỳ vọng là động lực thúc đẩy sự phát triển của ngành điện cũng như nền kinh tế Việt Nam.

>> Rủi ro biến đổi khí hậu và tài sản mắc kẹt ở Việt Nam

>>Nhóm cổ phiếu điện than "hết thời" được ưu ái

Quy hoạch Điện VIII (QHĐ VIII) tập trung vào hai vấn đề quan trọng nhất của ngành điện Việt Nam hiện tại (1) quy hoạch phát triển hệ thống nguồn phát điện và (2) xây dựng hệ thống lưới điện đảm bảo cho việc huy động hệ thống nguồn phát hiệu quả, đảm bảo an ninh năng lượng quốc gia.

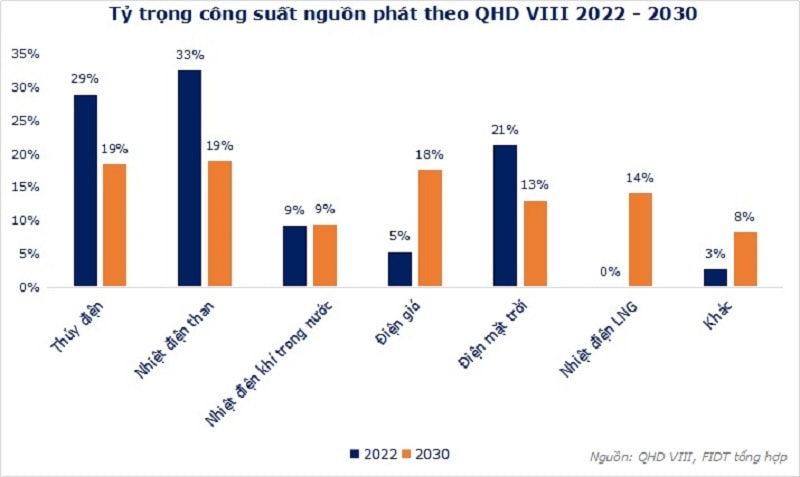

Về quy hoạch phát triển công suất nguồn phát: Tổng công suất điện quốc gia gần như không đổi vào năm 2030, đạt 158,244 MW so với dự thảo tháng 11/2022 là 156,444.

Chương trình đối tác chuyển đổi năng lượng công bằng (JEPT) là một thỏa thuận giữa thúc đẩy phát triển năng lượng sạch, trong đó nước phát triển cung cấp kinh phí cho các nước đang phát triển hỗ trợ đẩy nhanh quá trình chuyển đổi sang năng lượng xanh. Khoản tài trợ này ở dạng trợ cấp, cho vay lãi suất thấp và đầu tư được huy động từ chính phủ và cả tư nhân. Chương trình cam kết tài trợ 15,5 tỷ USD trong khuôn khổ thỏa thuận giữa JETP và Việt Nam để hỗ trợ giảm phụ thuộc vào các nhà máy điện chạy bằng nhiên liệu hóa thạch, và được giải ngân trong vòng 3 đến 5 năm tới.

Do đó theo QHĐ VIII, đã có những thay đổi lớn trong việc quy hoạch cơ cấu nguồn phát điện đến năm 2030:

*Đối với nhiệt điện than: Dự kiến đạt công suất cực đại vào năm 2030 chỉ còn 30,127 MW so với dự thảo lần đầu là ~56,000 MW. Tỷ trọng nhiệt điện than giảm từ 33% trong năm 2022 còn 19% vào năm 2030 thể hiện các tuân thủ của Việt Nam trong việc giảm phát thải nhà kính, các vấn đề về môi trường, các cam kết quốc tế và chương trình JETP.

Hiện tại, công suất nhiệt điện than chỉ còn ~ 5,000 MW nữa là đạt mục tiêu, do đó trong QHĐ VIII mới nhất chủ trương là: Xây dựng hoàn thành 6,125 MW đang xây dựng dở dang trong QHĐ VII Điều chỉnh; Các nhà máy đã vận hành trên 20 năm phải chuyển sang sử dụng nhiên liệu sinh khối/Amoniac. Dừng hoạt động các nhà máy trên 40 năm tuổi và không thể chuyển đổi nhiên liệu; Xử lý dứt điểm các dự án BOT điện than 6,200 MW bao gồm Quảng Trị, Nam Định 1, Sông Hậu 2 và Vĩnh Tân 3.

Chúng tôi đánh giá đối với nhiệt điện than:

Tích cực trong ngắn hạn vì vẫn là một phần trọng yếu trong hệ thống điện quốc gia với các ưu việt về (1) độ ổn định cho khả năng chạy nền đảm bảo nguồn điện (2) chi phí sản xuất điện cạnh tranh (3) quá trình chuyển đổi nguồn năng lượng không thể diễn ra nhanh chóng và vẫn cần huy động nhiệt điện than trong thời gian sắp tới.

Tiêu cực trong dài hạn do Việt Nam đã tham gia vào các chương trình như JEPT, củng cố lại các cam kết về giảm phát thải Cac-bon tại COP27, … do vậy các nhà máy điện than mới sẽ không được phát triển sau 2030 và đối mặt với rủi ro cắt giảm trong dài hạn khi các nguồn năng lượng sạch hơn trở nên tiện lợi hơn trong việc khai thác, rẻ hơn và các vấn đề về truyền tải, lưu trữ được giải quyết.

* Đối với điện mặt trời: Do hưởng lợi từ cơ chế giá FiT, điện mặt trời đã phát triển nhanh trong giai đoạn 2019 – 2021 dẫn đến mất cân bằng và quá tải lưới điện. Do đó nhiều dự án sẽ bị trì hoàn đến sau năm 2030 để hạ tầng có thể theo kịp công suất phát.

Chúng tôi đánh giá đối với điện mặt trời: Trong ngắn hạn đến 2030, điện mặt trời sẽ tạm dừng tăng sản lượng đến khi hệ thống lưới điện và hạ tầng truyền tải - lưu trữ được mở rộng; Cơ chế giá chuyển tiếp mới làm cho các dự án giảm hiệu quả đầu tư và tăng thời gian hoàn vốn sẽ gây trở ngại cho các nhà đầu tư khi tham gia đầu tư năng lượng mặt trời.

*Đối với điện gió: Nhóm này sẽ được ưu tiên phát triển thay thế cho điện mặt trời trong cùng giai đoạn. Tính đến 2030, công suất điện gió ước tính đạt 27,800 MW, tăng gấp 7 lần so với hiện tại. Tỷ trọng trong cơ cấu nguồn phát tăng từ 5% lên 18%.

Cơ chế giá năng lượng tái tạo chuyển tiếp thấp: Giá chuyển tiếp cho các dự án điện gió giảm 21 – 22%; Giá chuyển tiếp cho các dự án điện mặt trời giảm 17 – 30%; Cơ chế giá mới niêm yết bằng VND sẽ tác động đến các doanh nghiệp đầu tư năng lượng vì (1)không phản ánh yếu tố trượt giá của VND (2) doanh nghiệp sẽ đối mặt với rủi ro tỷ giá.

Chúng tôi đánh giá đối với điện gió: Mặc dù cơ chế giá mới vẫn có sự ưu ái cho điện gió tuy nhiên vẫn hảnh hưởng đến hiệu suất đầu tư và thời gian hoàn vốn. Do đó, với việc QHĐ VIII được thông qua, một cơ chế giá mới đối với năng lượng tái tạo kỳ vọng được ban hành sẽ thúc đẩy các nhà đầu tư tham gia đầu tư điện gió tại Việt Nam.

Trong dài hạn, với trọng tâm chuyển dịch sang năng lượng tái tạo, điện gió được kỳ vọng sẽ là nhóm được đầu tư nhiều nhất tại Việt Nam. Củng cố cho việc phát triển sản lượng nhóm điện gió là các giới hạn của nhóm năng lượng mặt trời và thủy điện, mở đường cho điện gió chiếm vị trí trung tâm trong phát triển năng lượng tái tạo.

*Đối với nhóm nhiệt điện khí và LNG: Được kỳ vọng sẽ là nhóm thay thế cho nhiệt điện than nhằm tránh sự đánh đổi lợi ích giữa tăng trưởng kinh tế vĩ mô và điều kiện môi trường sống.

Việt Nam sẽ đẩy mạnh tận dụng tối đa nguồn khí trong nước cho việc phát điện. Tập trung đẩy nhanh các dự án khí lô B, Cá Voi Xanh và các dự án nhiệt điện khí hạ nguồn như cụm nhiệt điện Ô Môn, Miền Trung và Dung Quất. Tới 2030, ước tính tổng công suất điện khí đạt 14,930 MW, gấp đôi so với thời điểm hiện tại.

Đối với nhóm nhiệt điện LNG, Việt Nam không ưu tiên phát triển nếu có các nguồn thay thế tốt hơn để giảm sự phụ thuộc vào nhập khẩu nguyên liệu. Tuy nhiên vẫn tiếp tục phát triển hệ thống kho cảng LNG ở Miền Nam để đồng bộ với các dự án điện khí LNG như Nhơn Trạch 3&4 và bổ sung khí cho khu vực Đông Nam Bộ. Ước tính đến năm 2030, tổng công suất điện LNG có thể đạt 22,400 MW, chiếm 14% công suất nguồn phát.

Chúng tôi đánh giá đối với nhiệt điện khí và LNG: Trong ngắn hạn, nhiệt điện khí & LNG vẫn được ưu tiên phát triển. Tuy nhiên sẽ tập trung nhiều hơn vào nhóm nhiệt điện khí sử dụng nguồn khí trong nước thay thế cho nhiệt điện than bởi tính ổn định đảm bảo công suất chạy nền và giảm phát thải tốt hơn nhiệt điện than.

Trong dài hạn, Chính phủ ưu tiên chuyển đổi toàn bộ hoặc 75% hệ thống nhiệt điện khí sang Hydro thân thiện với môi trường. Do đó mặc dù có nhiều mặt ưu việt hơn so với nhiệt điện than truyền thống, hệ thống điện khí & LNG vẫn sẽ đối mặt với cắt giảm trong dài hạn.

Tổng kết về quy hoạch công suất nguồn phát, FIDT cho rằng với QHĐ VIII, Việt Nam một lần nữa củng cố các cam kết về giảm phát thải trong COP 27. Điện gió sẽ là mảng thu hút được nhiều sự đầu tư trong thời gian sắp tới khi có một cơ chế giá rõ ràng, phù hợp sau khi QHĐ VIII được thông qua. Nhiệt điện khí và nhiệt điện LNG cũng sẽ ưu tiên được phát triển dần thay thế cho nhóm nhiệt điện than để đảm bảo sự ổn định và an ninh năng lượng quốc gia.

*Về sản lượng

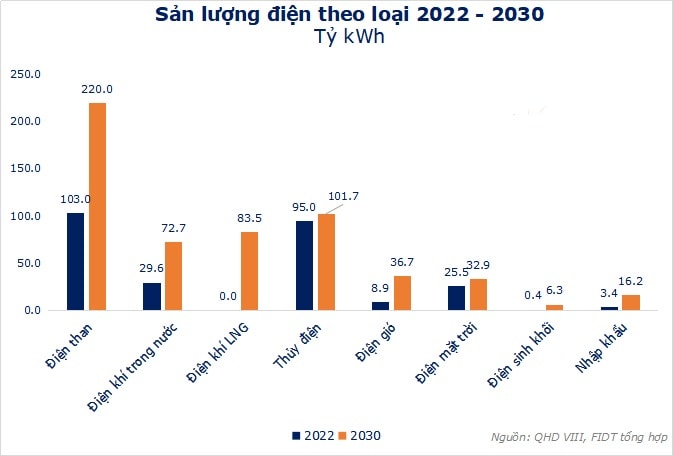

Nhóm nhiệt điện than vẫn sẽ đóng góp sản lượng điện lớn nhất, chiếm 38.8% đến cuối năm 2030. Điều đó cho thấy trong ngắn hạn, Việt Nam vẫn phải phụ thuộc rất nhiều vào nhiệt điện than để tạo làm nền cho mục tiêu phát triển kinh tế bền vững. Tuy nhiên, tỷ lệ này sẽ giảm dần trong thời gian dài do nỗ lực của chính phủ nhằm đạt được mức trung hòa carbon ròng.

Đáng chú ý, sản lượng điện khí LNG sẽ tăng đáng kể từ 0 lên ít nhất 83.5 tỷ kWh, chiếm 14.6% vào năm 2030 với tổng cộng mười sáu (16) dự án sẽ được triển khai, bắt đầu với NT3 & 4 (POW) tại Nhơn Trạch – Đồng Nai.

Ngoài ra, năng lượng gió dự kiến sẽ cung cấp từ 36.7 tỷ kWh – 6.4% nhu cầu điện quốc gia vào năm 2030.

*Về hệ thống truyền tải điện

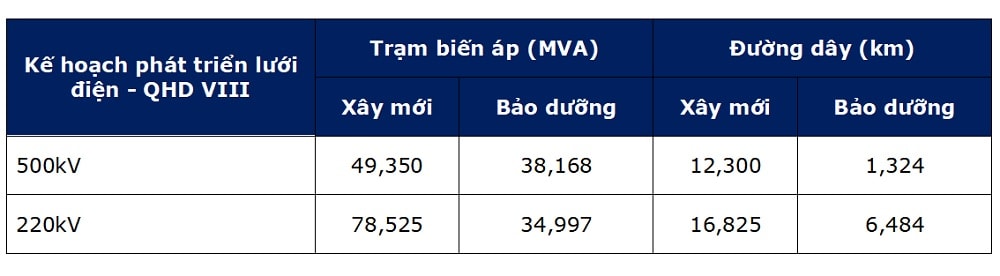

Khoảng 12,300 km đường dây 500kV và khoảng 16.800 km đường dây 220kV cần bổ sung vào hệ thống lưới điện quốc gia. Các nhà hoạch định chính sách và chuyên gia kỳ vọng rằng sẽ không cần thiết phải xây dựng thêm 500kV sau năm 2030 để truyền tải điện năng đi xa giữa các miền khác nhau do đạt khả năng tự cung tự cấp. Bên cạnh đó, Bộ Công Thương dự báo sản lượng điện tối đa được “vận chuyển” giữa các miền sẽ không vượt quá

20 tỷ kWh/năm.

FIDT đánh giá, với mức đầu tư cho hệ thống lưới điện cho giai đoạn 2021 – 2030 dự kiến là 15 tỷ USD, bình quân 1,5 tỷ USD/năm sẽ là động lực tăng trưởng mạnh cho các doanh nghiệp xây lắp điện.

Tổng kết về những kỳ vọng của Quy hoạch Điện VIII như sau: Giải quyết các vấn đề hiện tại về việc phát triển hệ thống nguồn phát điện Việt Nam theo xu hướng chung của ngành năng lượng thế giới; Năng lượng điện gió được kỳ vọng sẽ thu hút đầu tư và chiếm vị trí trung tâm trong phát triển năng lượng tái tạo của Việt Nam; Nhiệt điện khí và LNG sẽ được ưu tiên phát triển trong giai đoạn 2021 – 2030 để thay thế nhiệt điện than; Hệ thống lưới điện và hạ tầng điện được chú trọng đầu tư xây dựng kỳ vọng sẽ giải quyết được các vấn đề hiện hữu và giúp các doan nghiệp xây lắp điện được hưởng lợi.

Việc QHĐ VIII chính thức được phê duyệt sớm sau thời gian dài qua sẽ là cơ hội để những kỳ vọng được hiện thực hóa.

Hoạt động mua bán - sáp nhập (M&A trong lĩnh vực năng lượng tái tạo tại Việt Nam đã trở nên sôi động từ cuối năm 2018 tới nay.

Lý do lĩnh vực này trở nên hấp dẫn là nhờ cơ chế mua điện theo giá cố định (FiT) hiện tại ở Việt Nam được cho là tốt hơn so với nhiều nước trên thế giới và trong khu vực, khi áp dụng cơ chế đấu giá cạnh tranh với giá bán điện mặt trời 4,5 - 6,0 US cents/kWh ở Trung Quốc, 4,2 - 5,7 US cents/kWh ở Malaysia...

Với khung giá FiT hiện tại, các dự án năng lượng tái tạo ở Việt Nam có thể đạt được mức sinh lời mong muốn của các nhà đầu tư “khẩu vị” an toàn, bền vững. Hơn nữa, khi so sánh với nguồn vốn quốc tế như Nhật Bản, Singapore Quốc, Thái Lan - nơi có mặt bằng lãi suất thấp hơn Việt Nam, thì rõ ràng lĩnh vực năng lượng tái tạo có chiếm ưu thế để mang lại mức lợi nhuận thỏa mãn kỳ vọng của các nhà đầu tư nước ngoài.

Đặc biệt, sức hút về lợi nhuận của các dự án điện mặt trời tại Việt Nam đã khiến nhiều dự án năng lượng tái tạo từ chỗ ban đầu chỉ có cổ đông trong nước, nhưng sau khi được bổ sung quy hoạch hoặc đi vào vận hành, đã nhanh chóng được sang tay nhà đầu tư nước ngoài.

Chính vì vậy, chúng tôi đặc biệt đánh giá cao những doanh nghiệp sở hữu các dự án năng lượng đã có giá FiT vì với những tiềm năng nêu trên việc doanh nghiệp chuyển nhượng dự án sẽ đều đem về lợi nhuận vượt trội cho cổ đông.

Kỳ 2: Hiệu suất đầu tư và lợi nhuận của nhóm ngành điện

Có thể bạn quan tâm

Quy hoạch điện VIII dự kiến trình Thủ tướng vào trung tuần tháng 5

03:45, 24/04/2023

NĂNG LƯỢNG TÁI TẠO: Tập trung hoàn thiện quy hoạch điện quốc gia

15:00, 06/01/2023

Gia Lai đề xuất đưa 135 dự án năng lượng tái tạo vào quy hoạch điện VIII

01:11, 23/11/2022

Các tổ chức quốc tế đề nghị Việt Nam sớm phê duyệt Quy hoạch điện VIII

10:00, 05/05/2023