Cùng với cổ phiếu nhóm ngân hàng, cổ phiếu ngành bia rượu, nổi bật là SAB - Tổng Công ty Bia- Rượu - Nước Giải khát Sài Gòn được xếp vào nhóm cổ phiếu phòng thủ cho nhà đầu tư.

Vị thế độc quyền kép của SAB và Heineken tại thị trường bia Việt Nam dự kiến sẽ duy trì khả năng thống trị (nắm giữ khoảng 80% thị phần) trong thời gian tới.

Đánh gía của Vietcap cho thấy SAB là cổ phiếu phòng thủ hấp dẫn với định giá hấp dẫn và lợi suất cổ tức cao. SAB sẽ được hưởng lợi từ mức tiêu thụ bia dần phục hồi từ năm 2024 và biên lợi nhuận gộp bởi ngành bia cải thiện trong năm 2025 khi lượng nguyên vật liệu chi phí cao được sử dụng hết vào cuối năm 2024.

Dự báo SAB sẽ chia cổ tức tiền mặt ở mức 3.500 đồng/cổ phiếu (lợi suất khoảng 6%) mỗi năm trong 5 năm tới, được hỗ trợ bởi vị thế tài chính và dòng tiền vững chắc. P/E dự phóng năm 2024/2025 SAB lần lượt ở mức 16,1/14,9 lần, thấp hơn trung vị P/E trung bình 10 năm của các công ty cùng ngành là 26,2 lần. Đóng cửa phiên giao dịch ngày 15/8, cổ phiếu SAB cán mốc 55.900 đồng/cp. Đây cũng là vùng giá cổ phiếu này tích luỹ trong gần 08 tháng qua.

Theo đánh giá của Vietcap, khả năng tăng thuế tiêu thụ đặc biệt từ năm 2026 dự kiến sẽ tác động không đáng kể đến tỷ suất lợi nhuận của SAB. Vào tháng 6/2024, Bộ Tài chính đã đề xuất sửa đổi Luật Thuế tiêu thụ đặc biệt bao gồm 2 phương án tăng thuế tiêu thụ đặc biệt đối với bia. Phương án 1/2 của Bộ Tài chính đề xuất lần lượt tăng thuế suất lên 70%/80% vào năm 2026 (từ mức 65% hiện tại), sau đó tăng 5%/năm cho đến khi đạt 90%/100% vào năm 2030.

Dự thảo luật dự kiến được Quốc hội thảo luận vào tháng 10/2024 và có khả năng được thông qua vào tháng 5/2025.

Dùng phương án 2 của Bộ Tài chính làm kịch bản cơ sở cho dự báo cho SAB là phù hợp, theo Vietcap; Khi đó, SAB sẽ chuyển hoàn toàn mức tăng của thuế tiêu thụ đặc biệt sang người tiêu dùng. Ngoài ra, kỳ vọng xu hướng tăng trưởng sản lượng bán bia và biên lợi nhuận gộp mảng bia của SAB, được quan sát trong 2 lần tăng thuế tiêu thụ đặc biệt gần nhất, sẽ tiếp diễn với lần tăng thuế tiềm năng từ năm 2026. Do đó, dự báo tăng trưởng sản lượng bán bia của SAB sẽ giảm tốc trong giai đoạn 2026-2027, trong khi những vấn đề về thuế không tác động không đáng kể đến tỷ suất lợi nhuận của SAB.

Vị thế độc quyền kép của SAB và Heineken Việt Nam trên thị trường bia Việt Nam sẽ tiếp tục được củng cố bởi thị trường bia Việt Nam là một thị trường năng động được thống trị bởi 4 công ty lớn, các công ty này cùng nhau nắm giữ hơn 90% tổng thị phần trong 5 năm qua bao gồm Heineken Việt Nam, SAB, Carlsberg Việt Nam, và Habeco. Mặc dù Sapporo (Nhật Bản) và AB InBev (Bỉ) đã xuất hiện tại các thành phố lớn và nhắm vào phân khúc cận cao cấp và cao cấp, nhưng thị phần của 2 công ty này vẫn chỉ ở mức không đáng kể.

Trong năm 2020, thị trường bia của Việt Nam chịu ảnh hưởng tiêu cực từ các đợt phong tỏa trong dịch COVID-19, dẫn đến sản lượng bán của SAB, Carlsberg (Việt Nam), và Habeco giảm.

Ngược lại, Heineken Việt Nam lại có kết quả kinh doanh vượt trội đáng kể so với thị trường nhờ danh mục sản phẩm có khả năng phục hồi tốt và sự ra mắt của Bia Việt (thương hiệu thuộc phân khúc phổ thông của Heineken).

Biên lợi nhuận của SAB thấp hơn đáng kể so với các công ty bia khác trong khu vực bao gồm Heineken (Malaysia), Carlsberg (Malaysia), và Budweiser (APAC). Tuy nhiên, SAB đã và đang tích cực triển khai các giải pháp để tăng biên lợi nhuận như cải thiện tiêu chuẩn sản xuất, tối ưu hóa kho bãi và khâu vận chuyển, và thực hiện kế hoạch chuyển đổi số.

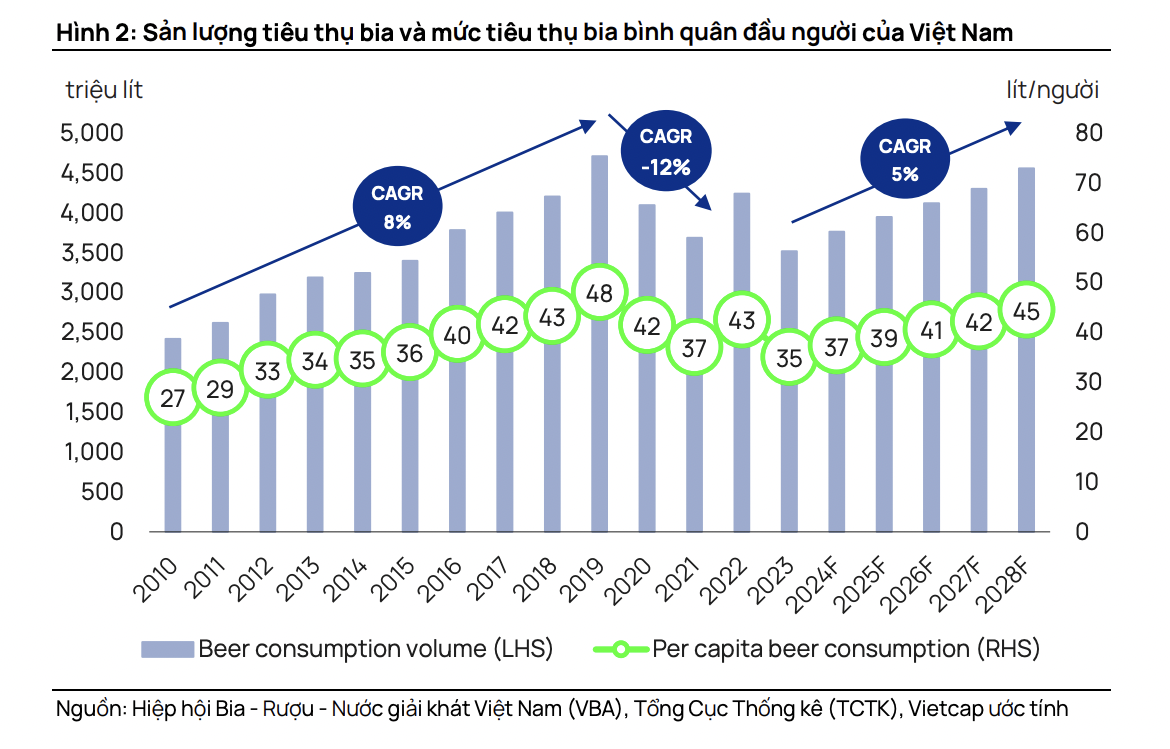

Mức tiêu thụ bia của Việt Nam dự kiến phục hồi trong năm 2024 từ mức cơ sở thấp của năm 2023, đối mặt với những thách thức trong trung hạn nhưng hưởng lợi từ triển vọng nhân khẩu học thuận lợi trong dài hạn. Dự báo mức tiêu thụ bia sẽ phục hồi trong năm 2024 so với mức thấp trong năm 2023, nhờ nền kinh tế phục hồi mặc dù việc thực hiện nghiêm ngặt quy định không điều khiển phương tiện giao thông sau khi sử dụng rượu, bia và bối cảnh cạnh tranh gay gắt hiện tại. Việc kéo dài thực thi nghiêm ngặt quy định không điều khiển phương tiện giao thông sau khi sử dụng rượu, bia dự kiến sẽ làm chậm tốc độ tăng trưởng tiêu thụ bia trong trung hạn.

Dự báo sản lượng tiêu thụ bia của Việt Nam sẽ tăng trưởng với tốc độ tăng trưởng kép (CAGR) đạt 5% trong giai đoạn 2023-2028. Việc kéo dài thực thi nghiêm ngặt quy định không điều khiển phương tiện giao thông sau khi sử dụng rượu, bia dự kiến sẽ làm chậm tốc độ tăng trưởng tiêu thụ bia trong trung hạn. Trong khi Nghị định 100/2019/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực giao thông đường bộ và đường sắt có hiệu lực từ ngày 1/1/2020 thì việc thực thi Nghị định này, đặc biệt là lỗi điều khiển phương tiện giao thông sau khi sử dụng rượu, bia, trở nên chặt chẽ hơn vào đầu năm 2023.

Vào ngày 27/06/2024, Quốc hội đã thông qua Luật Trật tự, An toàn giao thông đường bộ, tiếp tục thực hiện quy định nồng độ cồn bằng không khi tham gia giao thông. Theo Vietcap, điều này có thể tác động tiêu cực đến sản lượng tiêu thụ bia trong trung hạn, tuy nhiên, người tiêu dùng có thể thích ứng bằng cách chuyển sang tiêu thụ bia tại kênh mua về (rượu, bia được bán để tiêu dùng ở nơi khác) hoặc sử dụng dịch vụ gọi xe sau khi sử dụng bia ở kênh tại chỗ (tiêu thụ rượu, bia ngay tại điểm bán) trong dài hạn.

Do vậy, nhà đầu tư tiếp tục nắm giữ cổ phiếu SAB trong danh mục, đây là cổ phiếu phòng thủ cho nhà đầu tư bởi lịch sử chi trả cổ tức đều đặn trong bối cảnh thị trường chứng khoán trồi sụt.