Thị trường bán lẻ ngành ngân hàng Việt không hề “dễ ăn”và nếu sản phẩm dịch vụ, văn hóa phục vụ không “am hiểu địa phương”, thì đó sẽ là thách thức của nhiều ngân hàng ngoại.

Năm 2020, một người bạn gọi điện cho người viết chia sẻ về nỗi bức xúc với ngân hàng Citibank tại Việt Nam. Số là anh này là một chuyên viên cao cấp của một Tập đoàn lớn, trước đây có nhu cầu mở thẻ tín dụng Citibank để phục vụ cho các mục đích chi tiêu, đặc biệt thanh toán cho các chuyến bay, đi lại quốc tế. Tuy nhiên về sau không có nhu cầu như trước, anh này thông báo đóng thẻ thông qua đại diện Citibank tại chi nhánh TP Hồ Chí Minh.

Citibank vừa thông báo đóng mảng bán lẻ tại thị trường Việt Nam (ảnh: Citibank tại tòa nhà Sunwah, TP HCM)

Bẵng đi một thời gian, anh được thông báo còn nợ tiền phí phát sinh trong thẻ. Liên hệ với chi nhánh, lại nhận được thông báo phải để nhà băng đối chiếu kiểm tra với hệ thống ở trụ sở Tập đoàn mẹ; sau đó là yêu cầu anh này kê khai một loạt các giấy tờ trực tuyến. Kế tiếp vẫn đi đến kết luận yêu cầu… đóng tiền vì chi nhánh không thể đối chiếu trạng thái (!). Quá bức xúc, người bạn này chấp nhận đóng tiền cùng chia sẻ với báo chí cho…vơi nỗi lòng. Kèm “lời thề” là sẽ không dùng dịch vụ của ngân hàng danh tiếng này nữa.

Ở một trường hợp khác, vấn đề khá tương tự như trên xảy ra tại một ngân hàng tư nhân đang nổi lên, dẫn đầu thị phần thẻ, thì việc xử lý từ phía nhà băng khá đơn giản và theo khách hàng, họ đã “không phải mất đồng phí nào”. Trước đó, vị khách hàng bị rơi vào tình huống này cũng có bức xúc không hề nhẹ do khoản tiền mà ngân hàng thông báo nợ phí sau khi anh đã khóa thẻ cả năm trời, khá lớn.

Hai câu chuyện và hai cách ứng xử khác nhau của gần cùng một tình huống mà rất nhiều khách hàng sử dụng thẻ tín dụng đã gặp tương tự, cho thấy hai văn hóa ứng xử khác nhau trên thị trường dịch vụ tài chính ngân hàng. Không thể nói ngân hàng nào đã xử lý đúng, sai hay ngân hàng nào hay hơn, nhưng khó phủ nhận là nhiều người sẽ thích cách “linh hoạt” giải quyết nhanh trong “một nốt nhạc” khiếu nại của khách hàng cá nhân, từ ngân hàng nội địa. Tất nhiên vẫn là tùy thuộc tình huống, thậm chí tùy thuộc khách hàng có phản ánh, khiến nại đúng người đúng quy trình, và tùy thuộc đó còn là ngân hàng nào.

Trong khi đó, lại ở một tình huống khác vay mua xe hơi tại ngân hàng Shinhan, khi bị ngân hàng “réo nợ” dù đã thanh toán đúng kỳ, một nhà báo cho biết sau phản hồi, ngân hàng này cũng đã xử lý rất nhanh và xin lỗi khách hàng vì họ đã không cập nhật hệ thống...

Có thể thấy đôi khi không hẳn sản phẩm dịch vụ tối ưu, mang lại hiệu quả và lợi ích tài chính tốt nhất (với thông thường lãi suất vay khá thấp do có lợi thế nguồn vốn rẻ của các ngân hàng ngoại) mà người dùng, khách hàng đã hài lòng và toàn tâm gắn bó. Đôi khi cảm xúc chỉ vì một vấn đề gì đó phát sinh trong quá trình sử dụng dịch vụ, cũng có thể khiến người ta Yêu - Ghét "vì cái thái độ”.

Một chuyên gia cho rằng với những tổ chức, định chế không quan tâm hay chú trọng khái niệm “am hiểu địa phương”, chỉ sử dụng văn hóa kinh doanh của ngân hàng toàn cầu để áp vào đúng khuôn cho mọi thị trường, thì sẽ có khả năng thúc thủ trong việc thực thi mục tiêu khai phá mảng bán lẻ đầy tiềm năng ở Việt Nam. Đó có thể cũng là một trong những lý do khiến nhiều ngân hàng đã phải đóng mảng bán lẻ tại Việt Nam, rời đi. Trong khi đó, với các ngân hàng nội, đặc biệt những ngân hàng nông thôn lên đời đô thị nhưng chưa đủ lực đầu tư công nghệ, sản phẩm dịch vụ hiện đại, thì cũng rất khó để "có tấm có miếng" ngon trên thị trường bán lẻ.

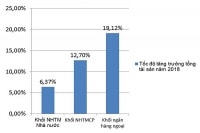

Shinhan Bank đang là ngân hàng "ăn nên làm ra" với tốc độ tăng trưởng tài sản và lợi nhuận vượt trội, vượt qua HSBC để trở thành ngân hàng ngoại quy mô và hiệu quả nhất tại Việt Nam

Nhưng cũng phải thấy rằng đó chỉ là một góc nhìn, không phải bức tranh toàn cảnh. Trong nhiều tình huống, việc ngân hàng ngoại đi hay ở, còn phụ thuộc chiến lược của các tổ chức. Chẳng hạn ngay cả trong công bố của Citigoup mới đây về việc sẽ rút khỏi mảng bán lẻ tại thị trường Việt Nam, thực tế cũng nằm trong kế hoạch thu hẹp đáng kể hoạt động trong mảng ngân hàng tiêu dùng trên toàn cầu và chuyển trọng tâm sang mảng quản lý tài sản. Trong đó, Citigroup sẽ rút khỏi Trung Quốc, Ấn Độ và 11 thị trường bán lẻ khác, bao gồm Việt Nam. Nó khá tương tự với kế hoạch bán lại mảng bán lẻ tại thị trường Việt Nam cho Shinhan Việt Nam mà ANZ đã thực hiện hồi năm 2017, thực tế nằm trong chuỗi cơ cấu lại theo chiến lược kinh doanh mới và trước đó, ANZ cũng đã bán lại khối bán lẻ và quản lý tài sản của ANZ tại năm nước châu Á cho ngân hàng DBS.

Có người vào, lại có kẻ ra, có thể nói thị trường bán lẻ ngân hàng của Việt Nam vẫn đang có sức hút nhất định với các định chế, ngân hàng quốc tế. Dĩ nhiên thách thức như những câu chuyện kể trên, mà then chốt nằm ở “định vị” khách hàng và sự tương thích, am hiểu văn hóa sử dụng dịch vụ của người bản địa, đối với các ngân hàng ngoại là chưa bao giờ giảm. Nhưng sự “hăm hở” của các ngân hàng đặc biệt đến từ khu vực châu Á, nổi trội từ Hàn Quốc, Nhật Bản, cũng là 2 quốc gia đang dẫn đầu về đầu tư FDI tại Việt Nam, đối với thị trường ngân hàng Việt, vẫn cho thấy nhà đầu tư ngoại đánh giá cao triển vọng của ngành ngân hàng Việt Nam.

Ghi nhận theo danh sách của NHNN công bố, tính đến cuối 2020, Việt Nam có 9 ngân hàng 100% vốn nước ngoài đang hoạt động tại Việt Nam, đạt tổng vốn điều lệ khoảng hơn 41.200 tỷ đồng. Cụ thể gồm 4 ngân hàng thành lập mới từ năm 2016-2017 là Public Bank Việt Nam (Malaysia), CIMB Việt Nam (Malaysia), Woori Việt Nam (Hàn Quốc), UOB Việt Nam (Singapore). 5 ngân hàng còn lại đều được cấp phép từ năm 2008 là HSBC Việt Nam (Anh), Standard Chartered Việt Nam (Anh), ANZ Việt Nam (Australia), Shinhan Việt Nam (Hàn Quốc) và Hong Leong Việt Nam (Malaysia).

Trong số 9 ngân hàng ngoại 100% vốn đang hoạt động tại Việt Nam, hiện chỉ 3/6 ngân hàng đến từ châu Âu, phần còn lại thuộc châu Á và dẫn đầu là Hàn Quốc. Trong khi đó, ở phía nhóm ngân hàng tích cực mở chi nhánh, văn phòng giao dịch và gia tăng đầu tư góp vốn vào các ngân hàng thương mại cổ phần Việt Nam, các thương vụ rót vốn lớn áp đảo đang thuộc về nhóm định chế Nhật Bản. Điển hình như thương vụ Mitsubishi UFG – Vietcombank từ gần chục năm về trước hay gần nhất, vụ SMBC đầu tư tới 1,4 tỷ đô vào FE Credit của VPBank.

Theo nhận định của TS Nguyễn Trí Hiếu, chuyên gia ngân hàng, rõ ràng đang có sự phân hóa nhất định của các ngân hàng ngoại vào Việt Nam khi một vài định chế phương Tây đã rút đi, trong khi các nhà đầu tư Nhật lại khá ưu ái Việt Nam. Và mặc dù thị trường bán lẻ ở Việt Nam vẫn hấp dẫn nhưng xu hướng tương lai là các ngân hàng vẫn sẽ đi vào quỹ đạo và “nhường” cho các công ty tài chính cho vay tiêu dùng để tiến sâu vào các phân khúc khác, trong đó có xu thế phát triển ngân hàng số.

Dù là phát triển theo quỹ đạo nào và xu hướng ra sao, hoạt động bán buôn, bán lẻ, ngân hàng số của mọi tổ chức trên thị trường chắc chắn vẫn sẽ nhộn nhịp và theo dòng văn hóa kinh doanh, tiêu dùng của người Việt cũng đang cởi mở hơn, với nhu cầu chi tiêu cao hơn, sự thụ hưởng dịch vụ cũng ngày càng hiện đại, quốc tế hơn.

Có thể bạn quan tâm

Ngân hàng ngoại “xếp hàng” xin vào Việt Nam

01:15, 12/05/2019

Ngân hàng ngoại tăng tốc giành thị phần

13:51, 16/03/2019

Vì sao ngân hàng ngoại "dứt áo" ra đi?

09:00, 04/01/2018