Gửi bình luận

CTCP Bông Việt Nam (UPCoM: BVN) sẽ tổ chức Đại hội cổ đông bất thường vào ngày 9/3 tới, nếu thành công, sẽ trải thảm cho cuộc thâu tóm ngoạn mục của Chủ tịch HĐQT công ty.

BVN là công ty có 42 năm hình thành, phát triển, đã thực hiện cổ phần hóa vào năm 2007 với cổ đông Nhà nước lớn là Tập đoàn Dệt May Việt Nam (Vinatex) nắm sở hữu 55%.

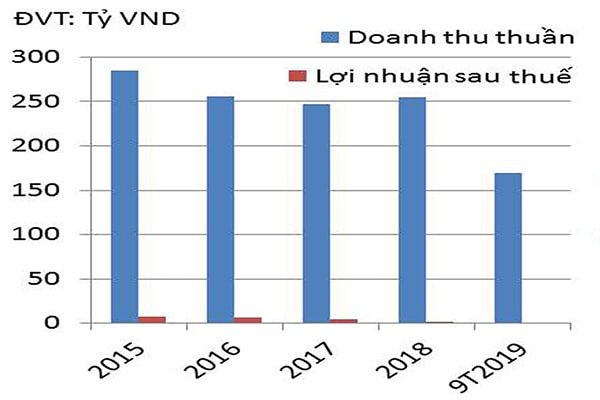

Doanh thu thuần và lợi nhuận sau thuế của BVN

Chuyển giao quyền lực

Đến cuối năm 2019, Vinatex đã chào bán 2.750.000 cổ phiếu BVN, nhưng chỉ thực hiện được một phần và còn nắm giữ 19,7%.

Cùng nối tiếp bước chân thoái vốn của Vinatex, ông Trần Anh Hào, đại diện vốn Vinatex cùng 1 số cổ đông nội bộ cũng đăng bán cổ phần BVN đầu tháng 1/2020. Ở chiều ngược lại, ông Trương Văn Dũng được bổ nhiệm làm Chủ tịch HĐQT vào ngày 3/1/2020, lại tăng mua thêm cổ phần, đạt đến 29,36% vốn điều lệ.

Trong Đại hội bất thường tới đây, ông Trương Văn Dũng có tờ trình tiếp tục mua thêm trên 65% cổ phần BVN, nâng sở hữu lên tối đa 95%. Cùng với đó, kế hoạch của Đại hội này sẽ đổi đại diện pháp luật từ ông Trần Anh Hào sang ông Trương Anh Dũng, giảm số lượng Thành viên HĐQT từ 5 xuống 3- miễn nhiệm tất cả các thành viên hiện tại và bầu mới, đồng thời giảm số lượng thành viên Ban kiểm soát từ 3 xuống 1… Những kế hoạch này phác lộ đồng loạt động thái chuyển giao gần như “tuyệt đối” về cơ cấu quyền lực tại BVN sang tay tân Chủ tịch HĐQT.

Cuộc thâu tóm giá rẻ

Tuy ông Dũng chưa phải là cổ đông lớn nắm cổ phần chi phối tuyệt đối nhưng lại là người đại diện pháp luật, Tổng giám đốc tại tổ chức cổ đông lớn nhất của BVN, đó là CTCP Lương Thực Vật tư Nông nghiệp DakLak. Hiện Công ty này đang nắm hơn 34% cổ phần BVN. Điều đó lý giải vì sao vị Chủ tịch này có “sức mạnh” triệu tập ĐHCĐ bất thường với các nội dung như nêu trên.

Với sở hữu hiện tại và liên kết nhóm, giới quan sát đánh giá kế hoạch của Tân Chủ tịch HĐQT về cuộc thâu tóm và chuyển giao sẽ được thông qua tại kỳ Đại hội sắp tới.

33

tỷ đồng là tổng số tiền mà ông Trương Văn Dũng, Chủ tịch BVN dự kiến chi để mua thêm 65% cổ phần của doanh nghiệp này.

Theo tính toán dựa trên thị giá hiện tại của BVN là 9.800đ/cp, với việc tăng sở hữu như kế hoạch, dự kiến ông Dũng sẽ chi ra hơn 33 tỷ đồng. Đây được cho là một cái giá thâu tóm khá nhẹ so với giá trị thực của BVN, dựa trên tổng tài sản khoảng 175 tỷ đồng. Trong đó, có giá nhất là đất ở Long Thành và trụ sở Công ty.

Có thể bạn quan tâm

16:13, 19/11/2019

15:00, 08/02/2020

![[Triển vọng ngành 2020]: Những khó khăn tiếp tục làm giảm tăng trưởng ngành dệt may](https://dddn.1cdn.vn/2020/03/09/diendandoanhnghiep.vn-media-uploaded-346-2020-01-22-_nh-chu.p-man-hinh-2020-01-22-luc-7.59.23-sa_thumb_200.png)

01:22, 22/01/2020

03:00, 22/12/2019

04:37, 17/12/2019

Sao lãng hoạt động cốt lõi

Mở ra chiến lược kinh doanh bất động sản và tập trung theo hướng tái cơ cấu tài sản để sinh lời, tăng cường đầu tư tài chính vào các doanh nghiệp như Sợi Phú Bài, Công ty giống (Đầu tư tài chính chứ không phải đầu tư chiến lược), cho thấy BVN đang đi hàng hai hoặc thậm chí sao lãng, xem nhẹ ngành kinh doanh lõi – bông xơ sợi.

Trong khi, đây lại là ngành được dự báo đang trở nên có giá và quan trọng hơn trong chuỗi cung ứng dệt may của Việt Nam, đặc biệt khi doanh nghiệp đã bắt đầu ý thức mối nguy phụ thuộc nguồn nguyên liệu xơ sợi từ Trung Quốc cũng như CPTPP, EVFTA mở ra nhiều cơ hội mới cho nhóm hàng minh bạch xuất xứ và tỷ trọng nguyên liệu thuộc khối. Mặc khác, đây mặt cũng là điều đáng tiếc của ngành bông sợi Việt Nam, khi ngày càng ít đi doanh nghiệp chú trọng công nghiệp hỗ trợ.

Giảm phụ thuộc vào một thị trường Do dịch COVID-19, cả 2 thị trường Trung Quốc và Hàn Quốc đã và đang tác động tiêu cực đến doanh nghiệp Việt Nam. Các doanh nghiệp đang nỗ lực chuyển đổi nguồn cung thay thế Trung Quốc (và Hàn Quốc) để bù đắp vào nguồn hàng thiếu hụt, cũng không dễ dàng. Công ty Chứng khoán MBKE Việt Nam đặt giả thuyết, nếu Việt Nam chuyển sang nhập khẩu nguyên liệu từ Ấn Độ, sức cạnh tranh hàng dệt may Việt Nam sẽ suy giảm do (1) giá nguyên phụ liệu và vải Ấn Độ cao hơn Trung Quốc; (2) bất tiện trong vận chuyển do Ấn Độ ở xa Việt Nam hơn so với Trung Quốc. Hơn nữa, các doanh nghiệp cũng sẽ cần thời gian để tìm được đối tác phù hợp. Do đó, ngành dệt may Việt Nam sẽ phải đối mặt với nguy cơ thiếu hụt nguồn cung. Tuy nhiên, bức tranh này về dài hạn có thể thay đổi khi sau dịch COVID-19, doanh nghiệp ý thức hơn về sự phụ thuộc và rủi ro “đặt cửa” ở một thị trường. Cùng với việc chuyển đổi nguồn cung và tìm các giải pháp giảm chi phí, khai thác các nguồn cung nội địa và tăng giá trị bán thành phẩm của nhóm xơ sợi dệt được xem là giải pháp tối ưu. |