Lãi suất trái phiếu Chính phủ tăng là tín hiệu quan trọng, có thể tác động đến chi phí vốn của các ngân hàng mà NHNN cần theo dõi để đảm bảo sự ổn định của thị trường tài chính.

Thị trường tài chính Việt Nam trong những tháng đầu năm đã chứng kiến nhiều biến động đáng chú ý, phản ánh sự tác động từ cả yếu tố trong nước lẫn quốc tế. Giá vàng sau giai đoạn tăng nóng đã có dấu hiệu điều chỉnh, trong khi tỷ giá USD/VND quay lại xu hướng tăng. Cùng với đó, lãi suất liên ngân hàng giảm mạnh nhờ chính sách điều hành linh hoạt của Ngân hàng Nhà nước (NHNN), nhưng lợi suất trái phiếu Chính phủ lại tăng đáng kể, đặt ra những rủi ro vĩ mô tiềm ẩn và những thách thức đối với chính sách tiền tệ trong thời gian tới.

Theo phân tích của CTCK Yuanta Việt Nam, giá vàng trong nước tiếp tục ghi nhận mức tăng trong tháng 2, với giá mua vào tăng 1,96% và giá bán ra tăng 1,91% so với tháng trước. Chênh lệch giá mua - bán duy trì ở mức 2 triệu đồng/lượng tính đến ngày 28/02/2025. Giá vàng thế giới cũng tăng khoảng 2% so với cuối tháng 1, đưa mức giá vàng trong nước thấp hơn khoảng 4% so với giá thế giới quy đổi.

Sự tăng giá của vàng thế giới trong những tháng đầu năm 2025 chủ yếu xuất phát từ tâm lý phòng vệ của giới đầu tư trước những lo ngại về chiến tranh thương mại và chính sách kinh tế của Tổng thống Mỹ Donald Trump. Việc chính quyền Mỹ đưa ra các biện pháp bảo hộ thương mại, kết hợp với lo ngại về lạm phát cao, đã đẩy giá vàng lên mức cao kỷ lục 2.956 USD/ounce vào ngày 24/02/2025. Tuy nhiên, sau khi đạt đỉnh, giá vàng đã chịu áp lực chốt lời và có sự điều chỉnh nhẹ, nhưng vẫn duy trì xu hướng tăng đầu tháng 3.

Giá vàng trong nước dù tăng nhưng vẫn thấp hơn giá thế giới quy đổi, phản ánh sự can thiệp nhất định của NHNN nhằm ổn định thị trường. Trong thời gian tới, diễn biến giá vàng có thể tiếp tục chịu tác động từ chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (FED) cũng như căng thẳng thương mại toàn cầu. Nếu Mỹ tiếp tục siết chặt chính sách tiền tệ hoặc thị trường kỳ vọng về lạm phát tăng cao, giá vàng có thể còn duy trì ở mức cao.

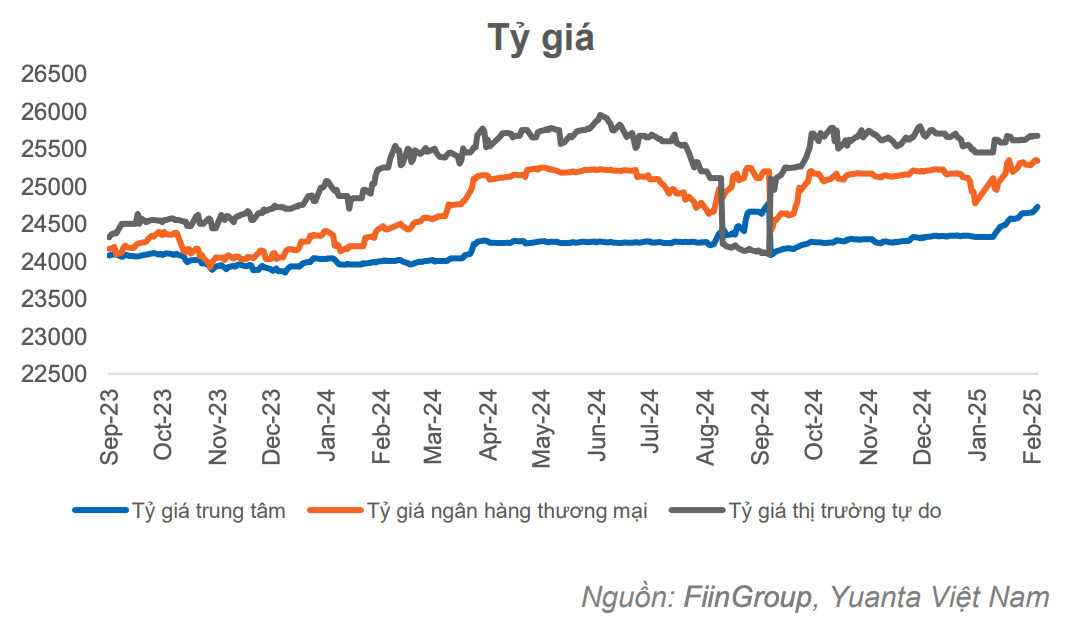

Về tỷ giá USD/VND trong tháng 2 quay lại xu hướng tăng sau khi giảm nhẹ vào tháng 1. Tỷ giá trung tâm tăng 1,6%, tỷ giá tại các ngân hàng thương mại (NHTM) tăng 2,3%, trong khi tỷ giá trên thị trường tự do tăng 0,9% so với tháng trước.

Mặc dù chỉ số DXY (đo lường sức mạnh của đồng USD so với rổ tiền tệ) giảm nhẹ trong tháng 2, nhưng tỷ giá trong nước vẫn tăng do nhu cầu nhập khẩu hàng hóa và nguyên vật liệu cao trong khi xuất khẩu có dấu hiệu chững lại. Điều này dẫn đến tình trạng nhập siêu trong ngắn hạn, tạo áp lực lên tỷ giá.

“Tuy nhiên, chúng tôi cho rằng đây chỉ là sự mất cân đối tạm thời và cán cân thương mại có thể sớm quay lại trạng thái xuất siêu, giúp nguồn cung USD trong nước trở nên dồi dào hơn. Dù vậy, việc đồng USD vẫn neo cao trên thị trường quốc tế trong năm 2025 có thể tiếp tục gây áp lực lên tỷ giá, đặc biệt nếu Fed duy trì chính sách lãi suất cao nhằm kiểm soát lạm phát”, ông Nguyễn Thế Minh, Giám đốc nghiên cứu phân tích tại Yuanta Việt Nam cho biết.

Riêng lãi suất liên ngân hàng trong tháng 2 ghi nhận mức giảm mạnh trên tất cả các kỳ hạn, phản ánh thanh khoản hệ thống dồi dào. Ông Minh lý giải, sự sụt giảm này chủ yếu do NHNN đã bơm ròng thanh khoản vào hệ thống từ cuối tháng 2 thông qua các công cụ thị trường mở. Ngoài ra, việc nhiều ngân hàng thương mại đã tăng huy động từ đầu năm nhằm đáp ứng nhu cầu vốn cũng giúp ổn định thanh khoản.

Mặc dù lãi suất huy động tại một số NHTM có xu hướng giảm nhẹ trở lại, nhưng dư địa để giảm lãi suất cho vay không lớn. Điều này xuất phát từ lo ngại về áp lực lạm phát và kỳ vọng tăng lãi suất của trái phiếu Chính phủ, vốn có thể tác động đến chi phí vốn của các ngân hàng trong thời gian tới.

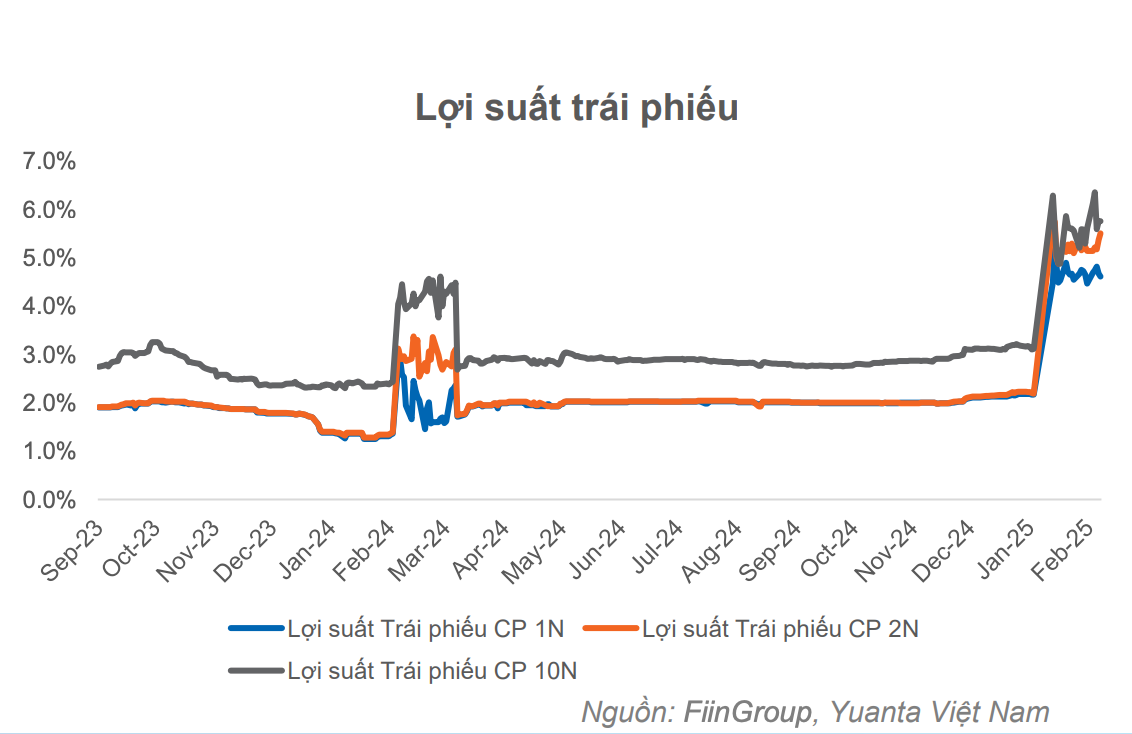

Có thể thấy, việc lợi suất trái phiếu chính phủ tăng mạnh trên tất cả các kỳ hạn trong tháng 2 là một trong những diễn biến đáng chú ý nhất. Lợi suất kỳ hạn 1 năm tăng 244 điểm cơ bản, kỳ hạn 2 năm tăng 331 điểm và kỳ hạn 10 năm tăng 264 điểm so với tháng trước.

“Điều này phản ánh áp lực lạm phát hoặc lo ngại về tình hình ngân sách nhà nước đang tăng lên. Khi lợi suất trái phiếu Chính phủ tăng, các ngân hàng và tổ chức tài chính có xu hướng điều chỉnh lãi suất huy động để đảm bảo sự hấp dẫn trong cạnh tranh vốn, từ đó gián tiếp gây áp lực lên lãi suất cho vay. Đây là tín hiệu quan trọng mà NHNN cần theo dõi chặt chẽ để đảm bảo sự ổn định của thị trường tài chính”, ông Nguyễn Thế Minh cảnh báo.

Như vậy, trong bối cảnh nền kinh tế toàn cầu còn nhiều bất ổn, thị trường tài chính Việt Nam cũng không đứng ngoài các tác động từ biến động quốc tế. Dù thanh khoản hệ thống ngân hàng vẫn được duy trì ổn định nhờ chính sách điều hành linh hoạt của NHNN, nhưng áp lực lạm phát và sự điều chỉnh trên thị trường trái phiếu có thể đặt ra những thách thức mới. Việc NHNN theo dõi sát diễn biến thị trường tài chính quốc tế cũng như phản ứng kịp thời với những biến động trong nước sẽ là yếu tố then chốt giúp thị trường tài chính Việt Nam vận hành ổn định trong thời gian tới.

.png "Đã có 20 ngân hàng giảm lãi suất huy động")