.jpg "Ngân hàng Nhà nước có khả năng cân nhắc nới lỏng tiền tệ hơn nữa?")

Gửi bình luận

Động thái mạnh tay bơm ròng cho hệ thống ngân hàng của Ngân hàng Nhà nước (NHNN) cho thấy rõ mục tiêu thúc đẩy hoạt động cho vay cuối năm.

Đây là điều tiết cần thiết trong bối cảnh cầu tín dụng cuối năm rộng hơn.

Trong tuần cuối của tháng 9, trên thị trường mở, NHNN đã liên tiếp có các phiên chào thầu với mức lãi suất 4,0%, đạt trúng thầu cao. Với 67.359,15 tỷ đồng trúng thầu và 1.511,6 tỷ đồng đáo hạn trong các phiên gần nhất, trong khi đó nhà điều hành không chào thầu tín phiếu và cũng không có khối lượng đáo hạn trên kênh này, NHNN đã bơm ròng 65.847,55 tỷ đồng ra thị trường bằng kênh thị trường mở. Đây cũng là đợt bơm ròng thanh khoản mạnh nhất kể từ tháng 2/2023.

NHNN “mạnh tay” ghìm lãi suất liên ngân hàng có dấu hiệu tăng trở lại trong thời gian gần đây, sau khi đã có các đợt điều chỉnh lãi suất trên thị trường tiền tệ, là theo đúng định hướng mục tiêu hỗ trợ thanh khoản hệ thống ngân hàng. Qua đó, tiếp sức thiết thực để các ngân hàng có cơ sở tiếp tục giữ một mặt bằng lãi suất liên ngân hàng thấp hơn trong thời gian tới.

Động thái nói trên của NHNN phù hợp bối cảnh tỷ giá liên tục lao dốc trong những tuần gần đây, khẳng định nỗ lực điều hành mang tính nới lỏng của NHNN trong thúc đẩy cho vay. Điều kiện tốt cho động thái này là sự lao dốc về biên độ dao động gần 0 của tỷ giá; cộng khả năng FED sẽ tiếp tục hạ lãi suất từ nay đến cuối năm, khiến áp lực tỷ giá được loại trừ.

Động lực tốt để NHNN phải thúc đẩy hơn nữa các động thái, là chu kỳ hấp thụ vốn cuối năm thường cao hơn, thậm chí quý cuối có thể gấp 2 lần hoặc 3 lần nhu cầu so với các quý trước - vừa đúng nhu cầu dòng tiền phục vụ đơn hàng cuối năm, sản xuất kinh doanh mùa lễ tết.

Và “áp lực tạo kim cương” - ở đây là áp lực dòng vốn đối với hệ thống ngân hàng - càng cao hơn khi bão số 3 vừa qua đã khiến nền kinh tế “bốc hơi” 0,15% GDP theo tính toán của Bộ Kế hoạch và Đầu tư. Trong ngắn hạn, tín dụng là đòn bẩy nhanh nhất và cũng là con đường ngắn nhất để hỗ trợ phục hồi sớm và bù đắp được phần nào khoản thiệt hại do thảm họa bão này gây ra với 26 tỉnh, thành, địa phương.

Cuối cùng từ phía các ngân hàng, cùng với việc một số tổ chức tín dụng (TCTD) tiếp tục huy động tiết kiệm với điều chỉnh lãi suất tăng - như một động thái phản ánh thanh khoản và nhu cầu thanh toán ngắn hạn cũng như vốn cuối năm; thì nội tại vốn mỏng và nhiệm vụ hỗ trợ cơ cấu nợ do bão, đòi hỏi các TCTD cũng phải được hỗ trợ nhiều hơn. Chỉ khi được hỗ trợ thanh khoản với chi phí vốn mềm, các TCTD mới có khả năng đẩy mạnh cho vay ở mặt bằng mà lãi suất cho vay tiếp tục mang tính ưu đãi.

Theo dự báo mới nhất của ADB, kinh tế Việt Nam năm 2024 vẫn giữ triển vọng tăng trưởng. ADB dự báo GDP của Việt Nam có thể đạt 6%. Giới chuyên môn dự báo tăng trưởng GDP của Việt Nam trong cả năm 2024 từ 5,5% đến 6,0%, dựa trên các yếu tố như sự phục hồi mạnh mẽ của ngành dịch vụ và công nghiệp chế biến, chế tạo, đẩy mạnh xuất khẩu.

Tuy nhiên, ADB cũng lưu ý rằng cầu nội địa yếu đòi hỏi phải thực hiện các biện pháp hỗ trợ tài khóa và tiếp tục nới lỏng tiền tệ. Cần lưu ý thêm vấn đề lạm phát và giá cả cũng sẽ ảnh hưởng trực tiếp đến khả năng tăng phục hồi cầu nội địa. Nếu lãi suất không giữ mặt bằng thấp, các TCTD không được hỗ trợ chi phí vốn thấp, điều này cũng tạo ra thách thức cho doanh nghiệp trong việc tiếp cận vốn vay. Qua đó, không chỉ ảnh hưởng mục tiêu tăng trưởng tín dụng của hệ thống mà lớn hơn, ảnh hưởng đến mục tiêu tăng trưởng GDP của cả nền kinh tế.

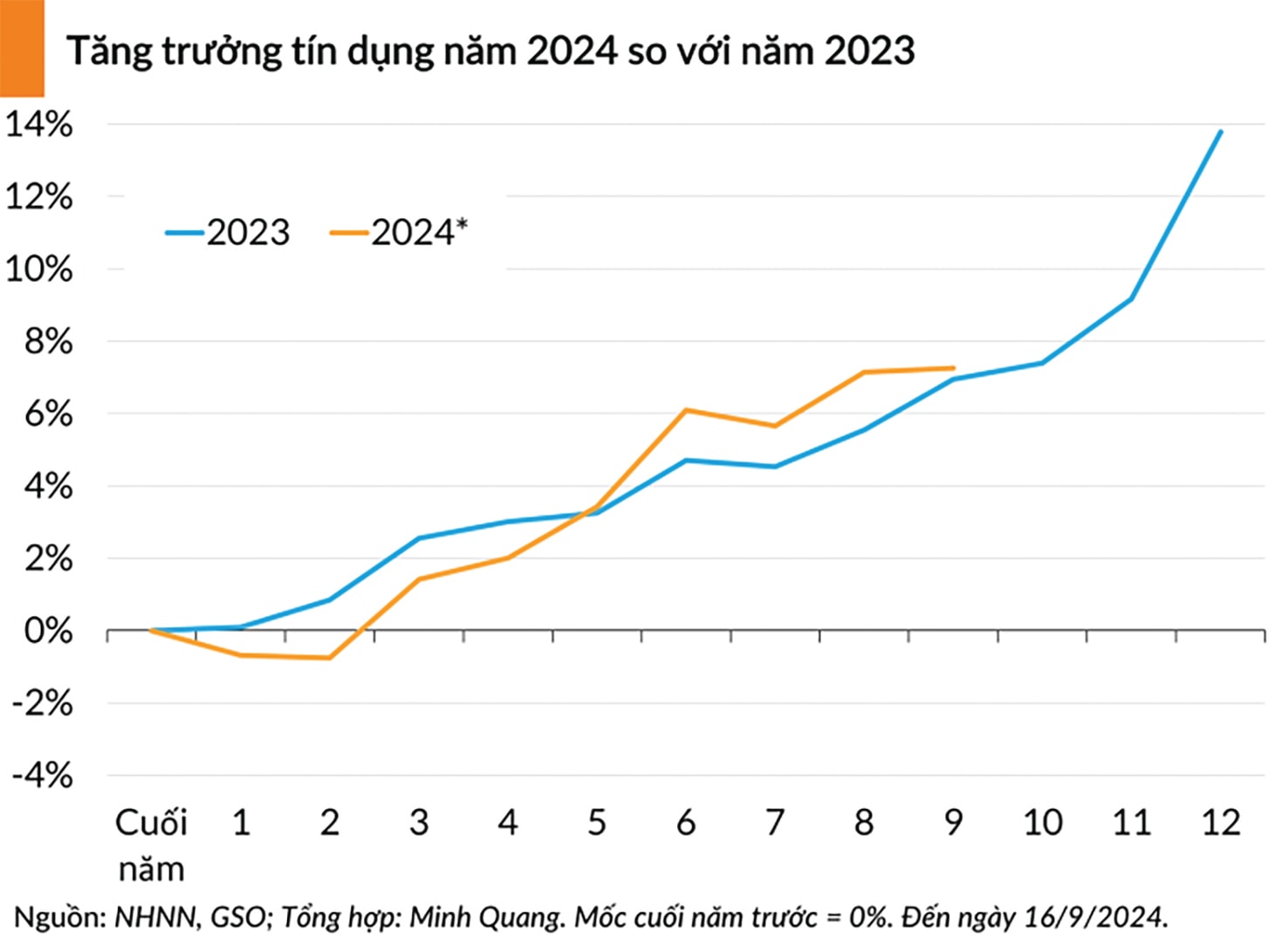

Theo chỉ tiêu, NHNN kỳ vọng năm 2024 có thể đạt tăng trưởng tín dụng 14-15%. Đến ngày 17/9/2024, tăng trưởng tín dụng toàn hệ thống ghi nhận đạt 7,38% so với cuối năm 2023 (cùng kỳ đạt 5,73%).

Chúng ta nhớ rằng năm 2023, ở tháng cuối năm, tín dụng đã tăng rất mạnh hàng trăm nghìn tỷ đồng và kết thúc năm, mặc dù dòng vốn được tháo van trong thời gian ngắn, nền kinh tế vẫn hấp thụ hết (với dư âm tăng trưởng tín dụng gần hết quý đầu năm sau), đưa tăng trưởng dư nợ toàn ngành đạt gần 14%.

Như vậy, với bệ phóng khả quan đang có của năm nay, cộng với tình hình phục hồi sản xuất thể hiện qua chỉ số PMI, IIP, với các lĩnh vực xuất khẩu đều đang phục hồi mạnh mẽ hơn so với năm trước, khả năng về nhu cầu và hấp thụ vốn năm nay đã rất tốt hơn so với cùng kỳ năm trước. Có thể mạnh dạn dự báo về tăng trưởng tín dụng 14-15% là khả thi và vốn sẽ chảy mạnh, mức tăng tính bằng lần càng về cuối năm.

Bài toán còn lại là, NHNN sẽ linh hoạt điều tiết để tiếp tục hỗ trợ thanh khoản với giá vốn thấp cho các NHTM, có các chính sách thúc đẩy để triển khai các gói ưu đãi cho vay, cải thiện quy trình tiếp vốn, quản trị nợ xấu… nhằm đảm bảo hệ thống luôn an toàn. Việc thực thi các nhiệm vụ lớn gồm hỗ trợ tăng trưởng GDP, kiểm soát lạm phát, ổn định tỷ giá luôn yêu cầu ngành ngân hàng cân đối giữa đảm bảo chỉ tiêu năm và nền tảng cho dài hạn.