Việc dự kiến sở hữu Ricons sẽ giúp CTCP Xây dựng Coteccons (HoSE: CTD) tạo lợi thế cạnh tranh, tăng năng lực triển khai các dự án lớn, thúc đẩy việc tăng doanh thu và lợi nhuận của mình.

Tại ĐHCĐ 2019 dự kiến được tổ chức vào ngày 9/4 tới, ngoài những kế hoạch tài chính năm 2019 và phát hành cổ phiếu cho cán bộ chủ chốt, Coteccons cũng trình phương án phát hành cổ phiếu hoán đổi để sở hữu toàn bộ Ricons.

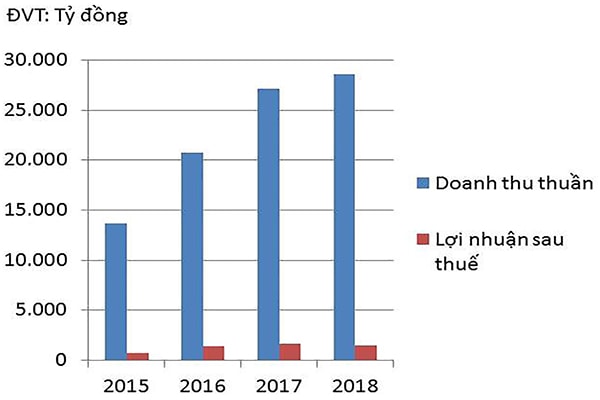

Doanh thu thuần và lợi nhuận sau thuế của Coteccons

Chuyện 2 năm vẫn bàn

Theo đó, Coteccons sẽ phát hành thêm cổ phần phổ thông cho các cổ đông của Ricons để thực hiện hoán đổi lấy toàn bộ số cổ phần Ricons đang lưu hành. Sau khi thực hiện hoán đổi cổ phiếu, Coteccons sẽ sở hữu 100% Ricons và chuyển đổi Ricons từ CTCP thành Công ty TNHH một thành viên.

Trên thực tế, đây là thương vụ đã được cổ đông lớn Dragon Capital đề xuất từ ĐHCĐ năm 2018. Cổ đông này cho rằng Coteccons không nên có nhiều thành viên mà không nắm quyền kiểm soát lợi ích chi phối.

Có thể bạn quan tâm

11:28, 02/03/2017

06:40, 16/02/2019

05:01, 06/06/2018

16:43, 08/12/2017

03:53, 05/07/2017

Việc Coteccons nhắm tới Ricons từ năm trước cũng được cho là cần thiết khi Ricons chỉ trong thời gian ngắn đã trở thành 1 trong 5 nhà thầu thi công xây dựng lớn. Trong năm 2018, Ricons lại tiếp tục ghi nhận doanh thu 9.313 tỷ đồng, tăng 41,9%; lợi nhuận sau thuế 431,3 tỷ đồng, tăng 50% so với năm trước đó. Trong khi đó, doanh thu năm 2018 của Coteccons đạt 28.561 tỷ đồng, tăng hơn 5% so với năm 2017 nhưng kém xa so với mức tăng trưởng của các năm trước; lợi nhuận trước thuế giảm 10% về 1.872 tỷ đồng.

1.510 tỷ đồng là tổng lợi nhuận hợp nhất sau thuế của Coteccons trong năm 2018, giảm hơn 8,5% so với năm 2017.

Việc hướng đến sáp nhập Ricons không chỉ giải tỏa nỗi lo của Coteccons về việc “mất phần” tại doanh nghiệp đang ngày càng ăn làm ra khi Coteccons chỉ nắm giữ tỷ lệ sở hữu 14,87% tại Ricons, mà tại thời điểm 2018, có lẽ còn là một sự bàn bạc cần có trước thực tế chảy máu nhân sự - nhân sự cũ thành đối thủ mới khi lập Cty riêng.

Tuy nhiên, việc khởi động M&A tại đại hội năm nay của Coteccons vẫn là chuyện chưa muộn khi sáp nhập năng lực của 2 ông lớn, Coteccons không chỉ kiểm soát được lợi ích của mình mà còn tăng quy mô và năng lực cạnh tranh – điều mà Coteccons đang rất cần để tái kiến trúc doanh nghiệp phù hợp giai đoạn mới.

Bài toán “ứng trước thu sau”

Trong một báo cáo về Coteccons, Cty chứng khoán BSC cho biết, một trong những khách hàng hệ thống và lớn nhất của Coteccons hiện nay là Vingroup. Cụ thể, các dự án của Vinhomes ước tính đóng góp khoảng 35-40% trong tăng trưởng hợp đồng ký mới của Coteccons. Việc phụ thuộc doanh thu vào dự án của Vinhomes một mặt vừa là cơ hội trong nhiều năm cho Coteccons không phải lo về các hợp đồng chuyển tiếp cho năm sau, nhưng lại cũng tiềm ẩn rủi ro nếu việc triển khai tiến độ dự án của Vinhomes không đúng kế hoạch.

Mặc khác, năm 2019 không phải là năm thuận lợi với các doanh nghiệp xây dựng. Coteccons cũng trình cổ đông kế hoạch thận trọng với doanh thu hợp nhất 27.000 tỷ đồng, giảm 5,47%; lợi nhuận hợp nhất 1.300 tỷ đồng, giảm 14% so với năm trước đó. Tỷ lệ chi trả cổ tức ở mức 30%, tương đương năm 2018. Nếu cổ đông thông qua, đây sẽ là năm thứ 2 Coteccons có kế hoạch lợi nhuận giảm sút.

Đáng lưu ý, với nợ vay ngắn và dài hạn không có, nhưng Coteccons đang chịu áp lực của dòng tiền hoạt động kinh doanh âm. Ngay cả Ricons đang ăn nên làm ra, nhưng cũng có dấu hiệu cho thấy một khó khăn cơ bản của chủ đầu tư khi bị chiếm dụng vốn. Cụ thể, dòng tiền từ hoạt động kinh doanh của Coteccons năm 2018 đã âm 933,9 tỷ đồng với số ngày phải thu tăng 92 ngày trong 2018 so với 61 ngày trong 2017 do khoản phải thu của khách hàng tăng lên 2.797,7 tỷ đồng (tăng 14% so với cùng năm trước).

Trên thực tế, Ricons được biết, dù mạnh mẽ với sức trẻ và công nghệ, cũng tăng số ngày phải thu 155 ngày ở 2018 so với 107 ngày ở 2017 với phải khoản thu ngắn hạn đạt 3,952 tỷ đồng (tăng 101,6% so với cùng kỳ năm trước và chịu dòng lưu chuyển thuần từ hoạt động kinh doanh âm 141,82 tỷ đồng).

Có thể nói rất khó để Coteccons xoay chuyển tình thế này, kể cả có Ricons khi phải chấp nhận tăng khoản phải thu cũ nuôi hợp đồng mới. Nếu thị trường bất động sản (BĐS) càng khó khăn thì áp lực này sẽ càng tăng khi chủ đầu tư càng khó thanh toán đúng hạn, chưa kể Cty thầu cũng phải chấp nhận giãn kỳ thanh toán để “đánh bạt” các đối thủ. Bởi vậy, cổ đông Coteccons trong đại hội năm nay, hẳn sẽ khó có hy vọng “kỳ kèo” về cổ tức cao hơn, như trước đây.

Rủi ro thị trường xây dựng, bất động sản Năm 2019 là năm được đánh giá có quá nhiều rủi ro với các doanh nghiệp BĐS, xây dựng, kể cả những doanh nghiệp đầu ngành. Thứ nhất, thị trường BĐS sẽ chậm lại khi chính sách hạn chế dòng tín dụng đi vào hiệu lực, dẫn tới thị trường xây dựng cũng chậm lại. Thứ hai, hàng loạt dự án bị đình trệ hoặc tạm dừng để rà soát thủ tục pháp lý, đặc biệt trên địa bàn TP.HCM, cũng khiến các doanh nghiệp xây dựng đi cùng dự án phải “treo” thi công. Sự chậm trễ tiến độ của bên đặt thầu theo đó không chỉ dẫn đến đình trệ nhà thầu về tiến độ hay ký tiếp hợp đồng chuyển giao kỳ sau, mà còn dẫn đến tình trạng chậm thanh toán, nợ khó đòi, nợ xấu… Cuối năm 2018, VPBS dẫn báo cáo từ The FitchGroup Company cho rằng ngành xây dựng và hạ tầng Việt Nam có kỳ vọng tăng trưởng trung bình 7,2%/năm cho giai đoạn 2017 - 2026. Riêng 2018, báo cáo của Bộ Xây dựng cho biết giá trị sản xuất ngành đạt 9,2%. Tuy nhiên giới chuyên môn đánh giá khó có thể kỳ vọng tăng trưởng ngành đạt cao như năm vừa qua. |