Thị trường trái phiếu doanh nghiệp năm 2024 ghi nhận sự phục hồi đáng kể của tổng giá trị phát hành mới. Các doanh nghiệp cũng đã và đang nỗ lực cơ cấu, giãn kỳ hạn thanh toán.

Thống kê sơ bộ cho thấy đến cuối năm 2024, tổng giá trị phát hành mới trái phiếu doanh nghiệp (TPDN) đạt khoảng 442 nghìn tỷ đồng (tính đến hết 26/12/2024), tăng 26% so với 2023. Số liệu chốt cuối năm theo đại diện của FiinRatings có thể lên tới khoảng 500 nghìn tỷ đồng.

Đây là giá trị phát hành mới vô cùng ấn tượng sau 2 năm suy giảm mạnh 2022 (270 nghìn tỷ đồng) và 2023 (311,2 nghìn tỷ đồng), và chỉ thấp hơn so với năm “đỉnh cao” của trái phiếu doanh nghiệp phát hành mới 2021 (623,6 nghìn tỷ đồng), cao hơn cả năm đầu khởi phát “giai đoạn nóng” của thị trường TPDN năm 2019 (319,9 nghìn tỷ đồng).

Con số lượng phát hành tăng mạnh này cho thấy những dấu hiệu phục hồi và cải thiện rõ rệt, đi cùng là sự tích cực về cơ cấu trái phiếu mới phát hành theo nhóm ngành đã đa dạng hơn trong những tháng cuối năm 2024. Cùng với đó là sự xuất hiện ngày càng dày hơn của trái phiếu xanh, với sự có mặt của cả nhóm ngân hàng từ Vietcombank, BIDV, SeABank, HDBank đến nhóm doanh nghiệp phi tài chính như Vinpearl, BIM Land, BIWASE...

Trong tổng lượng phát hành, trái phiếu riêng lẻ vẫn chiếm tỷ trọng lớn. Bộ Tài chính ghi nhận trong năm 2024, đã có 96 doanh nghiệp phát hành TPDN riêng lẻ với với khối lượng 396,7 nghìn tỷ đồng, tăng 33,6% so với năm 2023.

Về cơ cấu trái phiếu mới theo ngành, trái phiếu ngân hàng vẫn chiếm tỷ trọng lớn, tới khoảng 67- 70%.

Dữ liệu của Bộ Tài chính cũng ghi nhận, khối lượng mua lại TPDN trước hạn khoảng 187 nghìn tỷ đồng (giảm 24,7% so với năm 2023).

Bên cạnh sự hồi phục của thị trường với phát hành mới, mặc dù Nghị định 08/2023 hết hiệu lực nhưng quy định cho phép các doanh nghiệp đàm phán gia hạn thời gian thanh toán trái phiếu được tiếp tục đã giúp áp lực đáo hạn về cuối năm 2024 giảm đáng kể.

Dữ liệu của VIS Rating công bố tại tháng 11 ghi nhận đến thời điểm đó, có 43 trái phiếu chậm trả gốc/lãi lần đầu trong năm 2024, với tổng giá trị là 23,2 nghìn tỷ đồng. Con số này đã giảm đáng kể so với 369 trái phiếu chậm trả gốc/lãi với tổng giá trị là 144,3 nghìn tỷ đồng trong năm 2023.

Tỷ lệ chậm trả lũy kế vào cuối tháng 11/2024 giữ ở mức 15,3%. Nhóm Năng lượng có tỷ lệ chậm trả cao nhất ở mức 44%, trong khi nhóm Bất động sản nhà ở chiếm 60% tổng lượng trái phiếu chậm trả.

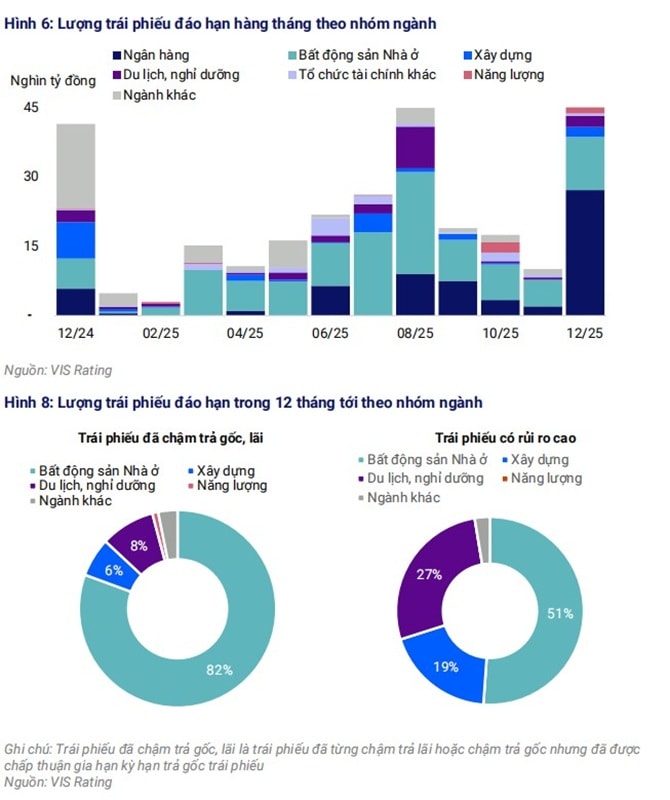

Theo VIS Rating, trong vòng 12 tháng tới, có khoảng 105 nghìn tỷ đồng trái phiếu đáo hạn thuộc nhóm ngành Bất động sản nhà ở, chiếm 45% tổng giá trị trái phiếu đáo hạn. Trong số này, ước tính có khoảng 21 nghìn tỷ đồng trái phiếu có nguy cơ chậm trả nợ gốc.

Chứng khoán Vietcombank (VCBS) cũng nhận định trong năm 2024, việc chậm thanh toán gốc và lãi vẫn tiếp diễn. Tuy nhiên, hiện tượng này đang diễn ra với tốc độ chậm hơn.

Quá trình tái cơ cấu tiếp diễn với Nghị định 08 trong bối cảnh thuận lợi hơn nhờ lãi suất vẫn đang ở mặt bằng thấp, thị trường trái phiếu doanh nghiệp riêng lẻ thứ cấp dần đi vào ổn định với lượng trái phiếu niêm yết và thanh khoản tăng, VCBS nhìn nhận về thị trường TPDN năm qua và cho rằng áp lực trái phiếu đáo hạn là đáng kể trong giai đoạn 2025-2026.

Những ngày đầu bước sang 2025, thị trường liên tục đón nhận các thông tin cho thấy doanh nghiệp tiếp tục nỗ lực gỡ khối nợ trái phiếu. Đơn cử trường hợp Novaland công bố kế hoạch mua lại trước hạn 20 lô trái phiếu trước hạn tổng giá trị 7.000 tỷ đồng, dù ngắn hạn vẫn còn chậm trả lãi 3 lô trái phiếu. Đáng chú ý, Novaland vừa có Nghị quyết về việc điều chỉnh giá chuyển đổi lô trái phiếu trị giá 300 triệu USD xuống còn 36.000 đồng/cổ phiếu, giảm 10% so với mức ban đầu, cao hơn nhiều so với thị giá. Tỷ lệ chuyển đổi đạt hơn 149.000 cổ phiếu/trái phiếu. Trái phiếu này có lãi suất 5,25%/năm, đáo hạn năm 2026 và được tái cấu trúc vào tháng 7/2024. Giá trị gốc sau khi nhập lãi đạt hơn 320 triệu USD. Trong trường hợp không chuyển đổi, trái phiếu sẽ được mua lại với giá 115% mệnh giá, cộng lãi phát sinh. Lô trái phiếu chuyển đổi thuộc khối công cụ nợ đã được NVL đã hoàn thành tái cấu trúc vào tháng 7/2024, tuy nhiên vẫn mở ra những tín hiệu không chỉ mang đến giá trị tích cực cho giá cổ phiếu và vốn hóa của NVL, còn là chất xúc tác để các trái chủ, nhà đầu tư tin hơn vào khả năng hồi phục và từng bước xử lý, tái cấu trúc tài chính của doanh nghiệp trong tương lai.

Một lưu ý liên quan đến thanh toán nợ trong nay mai, theo các chuyên gia MBS, là Nghị định 08/2023/NĐ-CP quy định về việc giới hạn gia hạn trái phiếu tối đa 2 năm, sẽ dẫn đến khối lượng lớn trái phiếu đáo hạn kể từ quý II tới đây. Tức áp lực đáo hạn sẽ gia tăng dần và đạt đỉnh vào quý 3/2025 với lượng trái phiếu doanh nghiệp đáo hạn lên tới khoảng 70 nghìn tỷ đồng, gấp khoảng 1,6 lần so với cùng kỳ.

Dù vậy, một chuyên gia cho rằng với khả năng phục hồi rõ nét của thị trường bất động sản, kỳ vọng các doanh nghiệp/ chủ đầu tư - cũng là những tổ chức phát hành chiếm tỷ trọng huy động nợ lớn trong giai đoạn trước đây - có trái phiếu nợ đến kỳ đáo hạn, cũng có thêm thời gian và điều kiện cải thiện hơn khả năng thanh toán.