Gửi bình luận

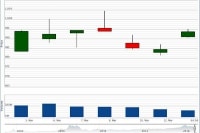

Cuối tuần qua, chỉ số VN-Index đóng cửa trên ngưỡng 1.000 điểm, với khối lượng giao dịch duy trì ở mức cao.

Trước mắt, chỉ số VN-Index sẽ đối mặt với mức kháng cự kế tiếp là 1.020 và 1.025 điểm.

Ðiểm tích cực khi chỉ số VN-Index vượt mức 1.000 điểm lần này là nhóm cổ phiếu ngân hàng dẫn dắt đà tăng chủ đạo và dòng tiền không có dấu hiệu rút ra khỏi thị trường, mà có sự dịch chuyển giữa các nhóm cổ phiếu. Do đó, 1.000 điểm có thể được xem là mức hỗ trợ mới của VN-Index.

Chúng tôi dự báo, tăng trưởng EPS trung bình năm 2019 là 18% và dự phóng mức hợp lý cho chỉ số VN-Index là 1.096 điểm. Ðồng thời, chúng tôi đánh giá kịch bản lạc quan cho hai quý đầu năm 2019, cho nên nhiều khả năng VN-Index sẽ sớm tiệm cận mức 1.100 điểm trong quý II/2019.

Có thể bạn quan tâm

05:01, 18/03/2019

06:14, 16/03/2019

09:39, 14/03/2019

11:01, 13/03/2019

05:01, 11/03/2019

Tuy nhiên, chúng tôi cũng đánh giá rủi ro ngắn hạn có dấu hiệu gia tăng nhẹ, thị trường có thể chịu áp lực điều chỉnh quanh mức 1.000 điểm và mức độ phân hóa sẽ diễn ra trong tuần giao dịch này (18 - 22/3/2019). Ðặc biệt, áp lực chốt lời có thể sẽ có chiều hướng gia tăng lên nhóm cổ phiếu vốn hóa trung bình (Midcaps) và vốn hóa nhỏ (Smallcaps), dòng tiền nhiều khả năng tập trung vào nhóm vốn hóa lớn (Largecaps).

Trước mắt, chỉ số VN-Index sẽ đối mặt với mức kháng cự kế tiếp là 1.020 và 1.025 điểm.

Khối nhà đầu tư nước ngoài duy trì xu hướng mua ròng trong thời gian qua. Các quỹ ETF liên tục huy động được thêm vốn, trong đó khối ngoại duy trì mua ròng chứng chỉ quỹ E1VFVN30 cho thấy, họ cũng đang tỏ ra lạc quan về xu hướng hiện tại của thị trường.

Thị trường chứng khoán thế giới chững lại trong vài phiên gần đây khiến các quỹ ETF chững lại đà tăng, nên việc huy động thêm đã tạm dừng, nhưng chúng tôi đánh giá, diễn biến dừng mua chỉ là ngắn hạn.

Tỷ giá dự báo tiếp tục ổn định khi chúng tôi kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ không tăng lãi suất trong quý II/2019 và chỉ số CDS duy trì đà giảm cho thấy rủi ro đang ở mức thấp. Chúng tôi kỳ vọng, khối ngoại sẽ duy trì xu hướng mua ròng trong quý II/2019. Bên cạnh đó, việc chuyển sàn của nhiều cổ phiếu từ UPCoM sang HOSE sẽ thu hút dòng vốn ngoại tham gia thị trường.

Hoạt độngthoái vốn nhà nước sẽ diễn ra trong quý II/2019, điều này giúp thanh khoản thị trường duy trì ở mức cao. Ðồng thời, thị trường bất động sản dự báo sẽ kém tích cực trong khoảng thời gian này, đặc biệt thanh khoản vẫn ở mức thấp. Ngoài ra, lãi suất ổn định và ở mức thấp là động lực chính giúp thị trường chứng khoán vẫn sẽ là kênh đầu tư hấp dẫn trong quý tới.

Do đó, các nhà đầu tư nên cân nhắc nắm giữ tỷ trọng cổ phiếu cao trong danh mục và cơ cấu lại danh mục ở các nhịp điều chỉnh. Hạn chế việc mua đuổi nhóm cổ phiếu đầu cơ khi dòng này đã có sức tăng nóng trong thời gian qua. Nên tập trung vào nhóm cổ phiếu Largecaps có yếu tố cơ bản tốt như ngân hàng, bán lẻ, công nghệ, khu công nghiệp, nhiệt điện…

Nhóm ngân hàng dự báo sẽ tiếp tục tăng trưởng, với mức tăng trưởng tín dụng là 14% trong năm 2019. Ðồng thời, áp lực tăng vốn để đảm bảo tiêu chuẩn Basel II trong năm 2019 cũng là điểm nhấn đầu tư cho nhóm cổ phiếu này. Ngoài ra, đẩy nhanh tái cơ cấu nợ xấu và gia tăng các thu nhập ngoài lãi sẽ giúp các ngân hàng đảm bảo nguồn vốn cho việc duy trì tăng trưởng trong năm nay.

Chiến lược lựa chọn các cổ phiếu có câu chuyện chuyển sàn từ UPCoM sang HOSE cũng là phù hợp trong giai đoạn này khi dự kiến có đến 10 doanh nghiệp với giá trị vốn hóa lên đến 513.000 tỷ đồng chuyển sàn, sẽ giúp giá trị vốn hóa của sàn HOSE đạt mức 172 tỷ USD. Ðây cũng là cơ hội cho nhiều cổ phiếu nhóm này lọt vào danh mục của các quỹ ETF và rổ chỉ số VN30.

Rủi ro lớn nhất trong quý II/2019 là các vấn đề địa chính trị Mỹ - Triều đang có dấu hiệu tiêu cực trở lại. Trong khi đó, thỏa thuận thương mại Mỹ - Trung vẫn chưa kết thúc. Còn Brexit (Anh rời khỏi EU) dự kiến sẽ sớm được thông qua và tác động tiêu cực lên tâm lý chung của giới đầu tư.

Bài viết do CTCK Yuanta cung cấp, có giá trị tham khảo.