Gửi bình luận

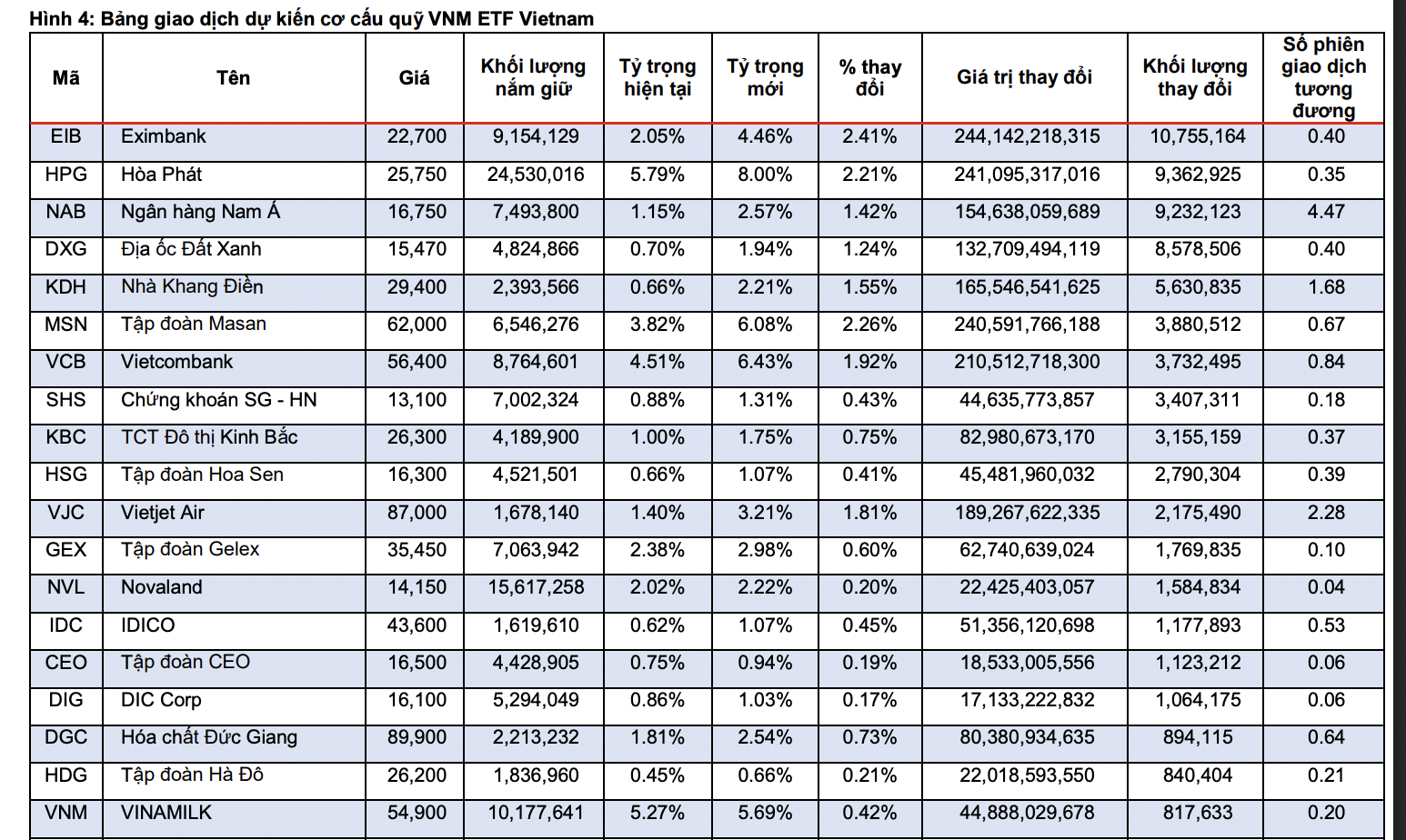

Kỳ cơ cấu quý 2/2025, 2 quỹ ngoại là VNM và FTSE ETF mua vào cổ phiếu thép và ngân hàng với số lượng nhiều nhất...

Đó là cổ phiếu thép HPG-Công ty Cổ phần Tập đoàn Hoà Phát và cổ phiếu EIB-Ngân hàng TMCP Eximbank và NAB-Ngân hàng TMCP Nam Á và SHB-Ngân hàng TMCP Sài Gòn-Hà Nội

MBS dự tính cổ phiếu VIC sẽ bị bán ra hơn 2 triệu cổ phiếu, VHM bán ra hơn 2,5 triệu cổ phiếu, trong khi đó Quỹ FTSE ETF mua vào 3,8 triệu cổ phiếu SHB, 1,4 triệu cổ phiếu EIB.

Quỹ VNM ETF sẽ giảm tỷ trọng cổ phiếu VIC, VHM. Đây sẽ là 2 mã dẫn đầu nhóm cổ phiếu bị bán ra, với việc bán ra 7,2 triệu cổ phiếu VIC, 5,1 triệu cổ phiếu VHM, VND và VCI cũng bị bán ra lần lượt, trong khi đó Quỹ sẽ mua ròng vào 10,7 triệu cổ phiếu EIB; 9,3 triệu cổ phiếu HPG và hơn 9 triệu cổ phiếu NAB...

Đánh giá về nhóm cổ phiếu thép duy nhất được Quỹ mua ròng lần này - HPG, báo cáo của Chứng khoán VCBS cho biết, doanh thu Quý 1/2025 của HPG tăng mạnh 21,9% đạt 37.622 tỷ đồng nhờ vào mảng thép tăng mạnh 24,8% đạt 35.715 tỷ đồng. Doanh thu mảng thép tăng chủ yếu nhờ sản lượng tiêu thụ nội địa của thép xây dựng và HRC tăng mạnh.

Theo đó, lợi nhuận sau thuế của Công ty mẹ HPG đạt 3.344 tỷ đồng (tăng 16,5%, hoàn thành 22% kế hoạch năm). Tổng sản lượng bán hàng HPG ước tính tăng 24%, đạt gần 2,5 triệu tấn. Trong đó tăng trưởng chủ yếu là đến tiêu thụ nội địa của thép xây dựng và thép cán nóng (HRC), tăng 84%. Tuy nhiên, tổng sản lượng xuất khẩu giảm, chỉ đạt 382 nghìn tấn, ở hầu hết các phân khúc sản phẩm.

VCBS cho rằng sẽ hưởng lợi từ nhu cầu hồi phục mạnh mẽ từ phân khúc thép xây dựng và đặc biệt là thép cán nóng HRC. Việc áp thuế chống bán phá giá (CBPG) có hiệu lực từ 07/03/2025 đã giúp sản lượng bán HRC tích cực. Kỳ vọng HRC của Dung Quất 2 giai đoạn 1 sẽ đạt hiệu suất 55%, hiệu suất của Dung Quất 1+2 đạt 78% trong 2025. Nhu cầu thép dự kiến tăng trưởng từ xây dựng công trình hạ tầng giao thông, đầu tư công của Chính phủ được thúc đẩy mạnh mẽ và kỳ vọng nhu cầu xây dựng dân dụng tăng khi các rào cản pháp lý được tháo gỡ và môi trường kinh doanh cải thiện thúc đẩy tiêu thụ thép.

Cho đến thời điểm này, Nhà máy Dung Quất 2, giai đoạn 1 đã hoàn thành và đang vận hành gần tối đa công suất thiết kế, sản phẩm HRC đã ghi nhận bắt đầu từ tháng 3 năm nay, đã có đơn hàng đến hết giữa năm. Được biết giai đoạn 2 sẽ được hoàn thành vào tháng 10 năm nay, lò cao thứ 2 dự kiến được đẩy nhanh tiến độ để đưa vào hoạt động trong Quý 4/2025. Ngoài ra thép chất lượng cao, đây là bước đi chiến lược giúp HPG đa dạng hóa sản phẩm và bớt phụ thuộc vào thép xây dựng vốn mang tính chu kỳ. Hiện Nhà máy sản xuất ray đặt tại Dung Quất 2 với tổng mức đầu tư 14.000 tỷ đồng. Nhà máy thép chất lượng cao (trong đó có thép ray) có, công suất khoảng 500-600.000 tấn/năm.

Tổng nhu cầu thép cho các dự án đường sắt của Việt Nam hiện tại ước tính 10 triệu tấn thép. Hiện HPG đang gấp rút triển khai dự án đúc cán thép chất lượng cao, đã ký với Tập đoàn Primetals hợp đồng cung cấp dây chuyền đúc và cán thép công suất 500.000 tấn/năm với sản phẩm là thép làm bố lốp, tanh lốp ô tô, thép dập nguội, dự ứng lực… Dự án dự kiến hoàn thành cuối 2026.

Với Nhà máy thép Phú Yên (500ha), HPG đang có kế hoạch phát triển dự án với công suất thiết kế 6 triệu tấp/năm, tổng mức đầu tư 86.000 tỷ đồng. Loại thép vẫn đang trong giai đoạn nghiên cứu và chưa xác định. Nếu làm sản phẩm HRC, thì với việc tổng nhu cầu thị trường Việt Nam khoảng 13 triệu tấn vẫn có thể hấp thụ được (HRC Phú Yên dự kiến hơn 3 triệu tấn)… Theo VCBS, đây chính là lý do quỹ ngoại tăng tỷ lệ cổ phiếu thép HPG duy nhất nằm trong rổ VN30.

Đối với 02 cổ phiếu EIB và SHB được quỹ ngoại tăng sở hữu bởi kết quả kinh doanh của 02 ngân hàng này đều tiến triển tích cực.

SHB vừa qua đã công bố kết quả kinh doanh quý 1/2025 với tổng thu nhập hoạt động (TOI) đạt 6.051 tỷ đồng, tăng 3,6% so với cùng kỳ năm ngoái. Kết quả, SHB thu về 4.371 tỷ đồng lợi nhuận trước thuế, tăng 8,8% so với cùng kỳ năm 2024, thiết lập mức lãi theo quý cao nhất lịch sử hoạt động. Năm nay, ngân hàng này đặt mục tiêu lợi nhuận trước thuế đạt 14.500 tỷ đồng, tăng 25% so với năm 2024.

Như vậy, SHB đã hoàn thành 30% mục tiêu lợi nhuận cả năm. Đóng cửa phiên giao dịch ngày 6/6 cổ phiếu SHB cán mốc 13.700 đồng/cp. Cổ phiếu SHB đang giao dịch ở vùng đỉnh cao nhất so với đầu năm.

EIB đã công bố kết quả kinh doanh quý I/2025, với lợi nhuận trước thuế đạt 832 tỷ đồng, tăng trưởng 25,8% so với cùng kỳ. Theo báo cáo tài chính, thu nhập lãi thuần tiếp tục là nguồn thu chủ lực của EIB, đạt 1.354 tỷ đồng. Các mảng hoạt động ngoài lãi ghi nhận sự cải thiện đáng kể, đặc biệt là kinh doanh ngoại hối với lãi thuần đạt 201,7 tỷ đồng, tăng mạnh 141% so với cùng kỳ.

Hoạt động dịch vụ ngân hàng cũng mang về 146 tỷ đồng, tăng 32,2%, trong khi lãi thuần từ các hoạt động khác tăng lên 109 tỷ đồng. Tổng thu nhập hoạt động của ngân hàng vượt 1.800 tỷ đồng, tăng 14,6% so với cùng kỳ, cho thấy nỗ lực đa dạng hóa nguồn thu đang mang lại hiệu quả rõ rệt.

Tính đến hết quý I/2025, tổng tài sản của EIB đạt 251.133 tỷ đồng, tăng trưởng 4,74%. Cho vay khách hàng đạt 180.336 tỷ đồng, tăng 9,2%, trong khi dư nợ tín dụng toàn hệ thống đạt 182.258 tỷ đồng, tăng 8,34%. Tín dụng được phân bổ vào các lĩnh vực trọng tâm như khách hàng cá nhân, SME, doanh nghiệp FDI và hệ sinh thái doanh nghiệp lớn, phù hợp với định hướng tín dụng của NHNN.

EIB tiếp tục duy trì các chỉ số an toàn tài chính ở mức tích cực, với tỷ lệ sử dụng vốn ngắn hạn để cho vay trung dài hạn duy trì quanh mức 23–25%, thấp hơn ngưỡng 30% của Ngân hàng Nhà nước; tỷ lệ tín dụng/huy động (LDR) kiểm soát dưới 85% và hệ số an toàn vốn (CAR) xấp xỉ 12%, cao hơn mức tối thiểu 8% theo quy định… Đóng cửa phiên giao dịch ngày 6/6 cổ phiếu EIB cán mốc 24.100 đồng/cp tăng gần 40% so với đầu năm.