Trong một thị trường chứng khoán mà rủi ro lạm phát, tỷ giá, lãi suất, hay "tệ" hơn là câu chuyện trái phiếu vẫn tiềm ẩn những rủi ro dẫn đến nguy cơ suy thoái, tìm cơ hội và lợi thế đầu tư không dễ.

>> Tỷ giá, lãi suất và lạm phát sẽ chi phối kịch bản "xấu" của VN-Index trong 2023

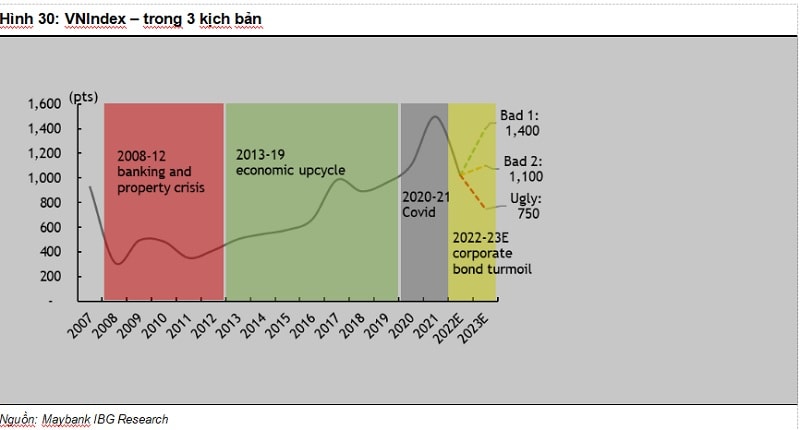

Tuy nhiên, như chúng tôi đã nhận định trước đây, thị trường chứng khoán năm 2023 bắt đầu với nền của năm 2022, khi VN-Index đã rớt từ mức cao nhất lịch sử 1.500 điểm ở quý 1/2022 do những bất ổn của thị trường ngoại hối và trái phiếu. Năm 2023 có thể sự phục hồi của các index phải đối mặt với các thách thức từ lạm phát và việc giảm tỷ lệ đòn bẩy của các nhà phát triển bất động sản. Do đó chúng tôi thận trọng xây dựng hai kịch bản "xấu' và một kịch bản "tồi tệ", nhưng vẫn tìm kiếm cơ hội tốt mức định giá thấp mười năm có một này.

TTCK năm 2023 liệu sẽ thay đổi cục diện, thoát suy thoái nhờ những yếu tố tích cực? Ảnh minh họa: Quốc Tuấn

Bởi có thể nói rằng với đà rớt từ cao nhất trong lịch sử, thị trường chứng khoán đã được đưa về mức định giá hấp dẫn 10 năm có một để tích lũy cổ phiếu với chiết khấu khủng. Và trong những kịch bản không hoàn toàn lạc quan, thực tế chúng ta vẫn có thể tìm kiếm cơ hội từ những yếu tố tích cực.

Bên cạnh lãi suất tăng, tình trạng phức tạp trên thị trường trái phiếu đang diễn ra và khả năng suy thoái của thị trường bất động sản đang làm phủ mây mù lên triển vọng kinh tế năm 2023 của Việt Nam; nhưng có những yếu tố tích cực có thể thay đổi cục diện trong năm nay, cụ thể gồm:

Mặc dù các chính sách hạn chế để đối phó với những cơn gió ngược nói trên, Chính phủ đã hành động nhanh chóng và tích cực để giảm thiểu các tác động. Chính phủ vẫn đặt mục tiêu tăng trưởng GDP 6,5% vào năm 2023 và đầu tư công sẽ là động lực chính trong bối cảnh tiêu dùng và thương mại trong nước suy yếu. Ngưỡng lạm phát của Chính phủ cũng đã được nâng lên mức trung bình 4,5% vào năm 2023 từ mức 4,0% trong 5 năm qua, điều đó có nghĩa là Chính phủ có thể chấp nhận lạm phát toàn phần đạt ngưỡng 4,5% và sẵn sàng chấp nhận rủi ro và chuyển sang trạng thái ôn hòa vào cuối 1H23.

>>Yếu tố nào khiến thị trường chứng khoán cần dự phòng "kịch bản tệ"?

Chúng tôi dựa theo tiến trình của Việt Nam, từ khi giãn cách nghiêm ngặt đến khi mở cửa trở lại hoàn toàn vào cuối năm 2021 và dự báo sẽ mất khoảng 6 tháng để người dân Trung Quốc làm quen với Covid -19 và trở lại hoạt động. Trung Quốc là đối tác thương mại lớn nhất của Việt Nam. Thương mại song phương đóng góp 25% tổng thương mại quốc tế của Việt Nam vào năm 2021. Du khách đến từ Trung Quốc chiếm 1/3 tổng lượng khách trước đại dịch và họ cũng là những người có lực mua sắm lớn. Vietnam Airlines, hãng hàng không quốc gia Việt Nam, đã nối lại một số chuyến bay thương mại đến Trung Quốc vào tháng 12/2022. Do đó, việc Trung Quốc mở cửa trở lại sẽ thúc đẩy thương mại, du lịch cũng như các ngành liên quan đến ngoại hối của Việt Nam, bù đắp cho sự suy giảm ở các nước phương Tây và nền kinh tế trong nước.

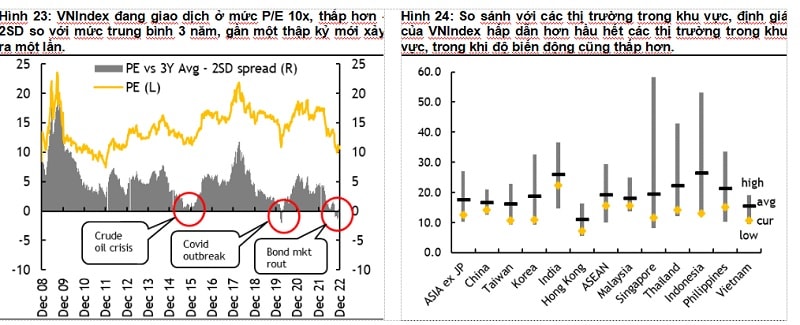

Để so sánh trong quá khứ, VN-Index đang giao dịch ở mức P/E TTM (trailling 12 tháng) là 10 lần, thấp hơn 2SD so với mức trung bình 3 năm. Chúng tôi hiếm khi thấy điều này ngoại trừ trong đợt bùng phát Covid -19 vào tháng 3/2020. So sánh với các chỉ số trong khu vực, VN-Index đang ở mức hấp dẫn, thấp hơn hầu hết các chỉ số trong khu vực. Chúng tôi tin rằng đối với một quốc gia có thể mang lại mức tăng trưởng GDP 6-7% trong tương lai gần, việc định giá như vậy là một cơ hội hưởng lợi chênh lệch lớn.

Tăng cường dòng vốn ngoại

Thị trường Việt Nam nhiều khả năng sẽ được FTSE nâng hạng lên trạng thái mới nổi thứ cấp trong năm nay nhờ áp dụng hệ thống thanh toán bù trừ đối tác trung tâm (CCP). Việc thành lập Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) vào tháng 12/2022 là một trong những bước quan trọng để hệ thống mới có thể đi vào hoạt động vào tháng 6/2023 như dự kiến. Nhắc lại, theo hệ thống hiện tại, trong đó rủi ro của người mua sẽ được đảm bảo bởi người bán, theo quy định người mua phải có 100% tiền mặt trước khi thực hiện giao dịch. Và thanh toán T+1,5 làm giảm tính linh hoạt của người mua để tối ưu hóa việc quản lý dòng tiền của họ. Chúng tôi cho rằng đây là lý do tại sao FTSE vẫn để việc thanh toán là tiêu chí duy nhất chưa thỏa yêu cầu xếp hạng (trong số 9 tiêu chí định tính) và do đó vẫn chưa nâng hạng thị trường Việt Nam, mặc dù Việt Nam đã được thêm vào danh sách theo dõi từ năm 2018. Hệ thống CCP sẽ đi vào hoạt động vào năm 2023, với vai trò trung gian của tất cả các giao dịch, VSDC chịu rủi ro của người mua đối với người bán, điều này cho phép VSDC loại bỏ yêu cầu 100% tiền mặt và do đó giúp thị trường Việt Nam đủ điều kiện được nâng cấp lên trạng thái mới nổi.

Nhìn chung, theo quan điểm của chúng tôi, thị trường có thể sẽ biến động sau đó tích lũy trong nửa đầu năm 2023 trước khi hình thành xu hướng phục hồi rõ ràng vào những tháng cuối năm. Với các yếu tố tích cực kể trên, do đó, mặc dù triển vọng về nền kinh tế và lợi nhuận doanh nghiệp năm 2023 thấp do những khó khăn, chúng tôi tin rằng thị trường chứng khoán đang mang đến cơ hội mua tốt cho các nhà đầu tư dài hạn từ 2 năm trở lên.

VN-Index được dự báo 2 kịch bản "xấu" và một kịch bản "tồi" với mức thấp nhất 750 điểm, nhưng cơ hội để đầu tư dài hạn đã xuất hiện

Chúng tôi khuyến nghị ngành CNTT, đồ uống, năng lượng, khu công nghiệp và ngân hàng là những ngành có thể cho thấy sự tăng trưởng bền vững hoặc lợi nhuận ổn định. Cụ thể, các cổ phiếu trọng tâm với CNTT là (FPT), đồ uống (VNM, SAB), năng lượng (GAS, PVS và PVD), khu công nghiệp (BCM) và ngân hàng (STB, LPB, MBB, VCB và TCB).

Có thể bạn quan tâm

3 kịch bản VN-Index năm 2023: Bao giờ quay lại đỉnh giá lịch sử?

04:55, 15/12/2022

VN-Index sẽ đạt 1.300-1.350 điểm trong nửa cuối 2023

04:00, 07/12/2022

VN-Index ngược dòng, khối ngoại tiếp tục mua ròng nhiều cổ phiếu ngân hàng

15:46, 16/11/2022