Sau 5 năm kể từ vụ án bầu Kiên, Ngân hàng TMCP Á Châu (HNX: ACB) đang lấy lại hình ảnh của một ngân hàng có tỷ lệ nợ xấu thấp nhất nhì hệ thống.

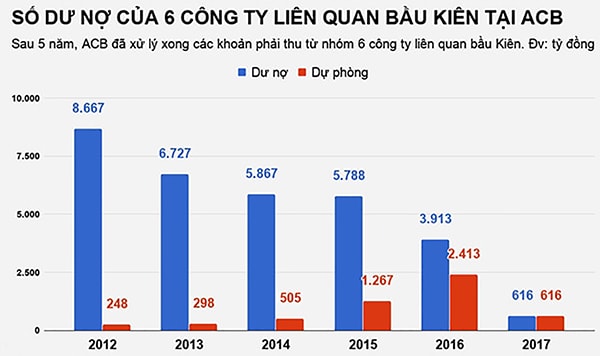

Tuy nhiên, các nhà đầu tư vẫn còn cảm thấy lo ngại khi nhóm cổ đông liên quan đến bầu Kiên đang sở hữu 10% cổ phiếu của ngân hàng này.Vụ án kinh tế của bầu Kiên tại ACB đã nảy sinh nhiều hệ lụy và được gọi là vụ “nhóm 6” (G6). Theo đó, ACB đã có các khoản cho vay, chứng khoán đầu tư đối với 6 Cty có liên quan tới bầu Kiên, với tổng dư nợ gần 7.130 tỷ đồng.

Dứt điểm “nợ quá khứ”

Sau 5 năm trích lập dự phòng, xử lý các khoản phải thu, tới cuối 2017, ACB còn dư nợ 3.568 tỷ đồng và các khoản phải thu khác trị giá 616 tỷ đồng tại nhóm G6, đã được trích lập dự phòng đầy đủ. Cùng năm, ACB thu hồi tổng cộng thêm gần 819 tỷ đồng từ số dư nợ của G6; năm 2016 cũng thu gần 1.854 tỷ đồng. Sau khi trích lập dự phòng đối với nợ xấu ở nhóm G6, tỷ lệ nợ xấu của ACB đã giảm về mức thấp so với hệ thống ngân hàng, chỉ còn 0,71%.

Tại cuối năm 2017, ACB đã gần xử lý xong các khoản nợ xấu đã bán cho Cty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC). Ngân hàng chỉ còn nắm giữ 40 tỷ đồng trái phiếu đặc biệt do VAMC phát hành, giảm hơn 37 lần so với số dư 1.487 tỷ đồng vào cuối năm 2016. Tương ứng với đó là khoản nợ xấu nội bảng cũng tăng hơn 548 tỷ đồng lên mức 3.220 tỷ đồng. Tuy nhiên, tổng dư nợ năm vừa qua đã tăng hơn 21% nên tỷ lệ nợ xấu đến cuối kỳ là 1,62% tổng dư nợ.

Thu hồi nợ, tạo lợi nhuận đột biến

Trong quý I/2018, nợ nhóm 4-5 tại ACB đang tăng lên khá mạnh với: Nợ nhóm 4 tăng 55,5% so với đầu năm lên 420 tỷ đồng tương đương 0,20% tổng dư nợ; Nợ nhóm 5 tăng 4,7% so với đầu năm lên 825 tỷ đồng tương đương 0,39% tổng dư nợ. Đây đều là nợ xấu với các khoản vay mới phát sinh, không liên quan “nhóm 6”, và do các khoản dư nợ đang xử lý trước đã trích lập dự phòng đầy đủ, ACB vẫn giảm được chi phí dự phòng trong quý I/2018.

3.000

tỷ đồng là khoản trích lập dự phòng của ACB cho khoản nợ xấu của nhóm G6, được kỳ vọng sẽ sớm hoàn nhập.

BCTC quý I của ACB ghi nhận chi phí dự phòng đã giảm tới 77,93% so với cùng kỳ, còn 134 tỷ đồng. Trong đó, 129,12 tỷ đồng là dự phòng chung cho vay, và chỉ 16,23 tỷ đồng là dự phòng cụ thể. ACB cũng không cần phải trích lập dự phòng cho trái phiếu đặc biệt VAMC kể từ năm 2018.

Với tiến độ xử lý các khoản nợ nhóm 6, nhà đầu tư kỳ vọng ACB sẽ sớm hoàn nhập từ khoản dự phòng có giá trị tài sản đảm bảo hơn 3.000 tỷ đồng. Hay nói cách khác, ACB có thể xuất hiện lợi nhuận đột biến nếu xử lý thành công các khoản nợ này.

Cải thiện tổng thu nhập

Nhóm nợ xấu quá khứ hiện vẫn để lại một số ảnh hưởng tiêu cực lên hoạt động, thể hiện rõ nhất ở yếu tố chi phí trên tổng thu nhập (CIR) mà ACB phải cải thiện.

Có thể bạn quan tâm

04:30, 02/06/2018

12:06, 08/03/2018

06:10, 19/01/2018

10:20, 11/01/2018

Thống kê trong 2 năm gần nhất, CIR của ACB đã giảm mạnh từ 62% năm 2016 xuống chỉ còn 54% năm 2017 - nhưng vẫn đứng thứ 2 chỉ sau Sacombank. Tính đến quý I/2018 tỷ lệ này chỉ còn 50,8%. Với tốc độ gia tăng thu nhập và tài sản thu hồi sớm hơn kỳ vọng, tỷ lệ này đang được ACB đặt mục tiêu cải thiện về dưới 50% - tương đương với mức trung bình chung của ngành.

“Với hệ số LDR thuần (huy động/cho vay) 82%, thấp hơn so với bình quân ngành là 91,2%, sự gia tăng của LDR sẽ giúp ACB cải thiện tỷ lệ NIM (thu nhập lãi thuần), tăng tổng tài sản sinh lãi và từ đó đẩy mạnh tăng trưởng thu nhập lãi thuần. Ngoài ra, ACB có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là khoảng 33%. Tỷ lệ này thấp hơn nhiều so với trần quy định và nhờ vậy cho phép ACB tăng cho vay dài hạn và đẩy mạnh tăng trưởng tín dụng nhanh hơn tăng trưởng huy động”, SSI đánh giá.

Tuy vậy, câu chuyện nhân sự và đại diện các lá phiếu biểu quyết tại ACB khi “bóng hồng” của bầu Kiên, bà Đặng Ngọc Lan và nhóm này vẫn đang sở hữu 10% cổ phiếu ACB, ở góc độ nào đó, khiến các cổ đông vẫn còn cảm thấy lo ngại về hành trình mới mẻ của ACB.

Chìa khóa “tập khách hàng” Để thu hút tiền nhàn rỗi, tạo CASA - tiền gửi không kỳ hạn, nguồn vốn có lãi suất thấp nhất, chi phí rẻ nhất, thuận lợi nhất cho kinh doanh, các ngân hàng bán lẻ thường nhắm vào tầng lớp trung lưu và giàu có (MAC)- nhóm theo dự báo của Cty tư vấn Boston Consulting Group (BCG) sẽ đạt tới 33 triệu người, chiếm 34% tổng số dân của Việt Nam đến năm 2020. Nhóm MAC và thấp hơn, có thu nhập trung bình, thực tế cũng là đối tượng mà các ngân hàng hướng đến xây dựng tập khách hàng để phục vụ. TechcomBank, ngoài tỷ trọng cho vay địa ốc an toàn từ nhóm khách hàng có tài sản đảm bảo là bất động sản vay mua sản phẩm từ Vingroup (được cho ở nhóm MAC), là ngân hàng đang sở hữu hệ sinh thái mở rộng với cả Masan, Hyundai và Toyota. Một nguồn tin cho biết, chỉ riêng thanh toán bảng lương cho cán bộ nhân viên của rất nhiều doanh nghiệp và tập đoàn lớn (nhóm MAC và thấp hơn), TCB đã có nguồn phí dịch vụ đáng kể. Tương tự, HDBank với các thành viên và đối tác gồm ngân hàng-tài chính tiêu dùng - hàng không - xăng dầu - viễn thông …cũng hứa hẹn là đối thủ đáng gờm ở vị trí số 1 về tập khách hàng cá nhân ở cả nhóm MAC và thu nhập trung bình, có thể khai thác bán chéo sản phẩm, gia tăng nguồn thu . Dự kiến khi thực thi sáp nhập PGBank, ngân hàng này sẽ nâng tập khách hàng tới hơn 40 triệu người dùng các sản phẩm - dịch vụ từ hệ sinh thái riêng có… Với các cách thức cạnh tranh mới mẻ và độ nở ngày càng rộng của các ngân hàng trước đây là top 2, hiện đang dần thay bảng tổng sắp vị thứ, giới quan sát đánh giá những tổ chức như ACB, STB…vốn có lợi thế làm bán lẻ và phủ sóng hệ thống sớm, nếu không hoàn tất tái cấu trúc sớm để thay đổi, cách tân chính chiến lược tập trung bán lẻ của mình, rất có thể bị tụt lại phía sau xa và mất dần khách hàng về tay đối thủ. |

.jpg "Sức hút ACB có bền vững?")