Dù tỷ lệ trả chậm trái phiếu doanh nghiệp (TPDN) giảm, nhưng áp lực xoay vốn đảo nợ TPDN vẫn lớn.

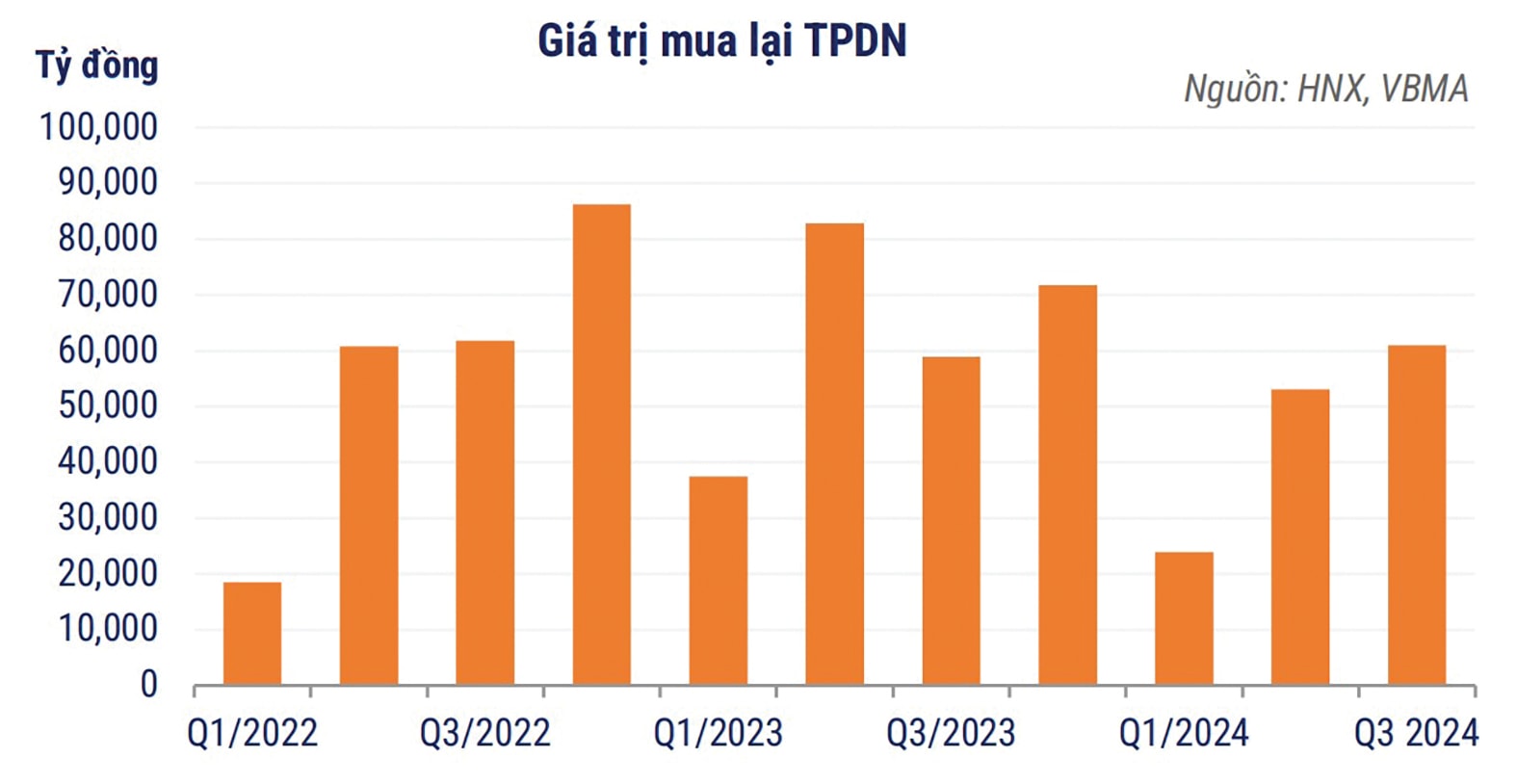

Thống kê cho thấy trong quý III/2024, giá trị trái phiếu được mua lại trước hạn là 61.021 tỷ đồng, tăng 3,6% so với cùng kỳ 2023. Nhóm ngân hàng được ghi nhận mua lại trái phiếu chiếm tới 69% giá trị trong tháng 9 và 77% của quý.

Các ngân hàng - những “người chơi” chủ lực trên thị trường TPDN - đang tận dụng phát hành mới để tăng vốn đảm bảo các chỉ tiêu an toàn vốn, cơ cấu lại nguồn vốn với chi phí phù hợp để sẵn sàng cho vay, trong khi tất cả các ngành khác đều lép vế - giảm phát hành trái phiếu mới. Ở chiều ngược lại, cả ngân hàng và bất động sản cũng đều tiếp tục mua lại trái phiếu.

Đáng chú ý, một số tổ chức phát hành đã nỗ lực xoay vốn trả nợ, tập trung ở nhóm doanh nghiệp, chủ đầu tư bất động sản lớn. Trong tháng 9, Công ty TNHH Saigon Glory (Saigon Glory) đã hoàn trả 448 tỷ đồng gốc cho các trái chủ. Tính từ đầu năm nay, Saigon Glory đã hoàn trả 1.341 tỷ đồng. Sau đợt thanh toán này, dư nợ gốc trái phiếu của Saigon Glory là 8,7 nghìn tỷ đồng. Trái chủ vẫn đang theo dõi kế hoạch chuyển nhượng toàn bộ quyền sở hữu của công ty cho Phương Đông Hà Nội - có cam kết hoàn trả nghĩa vụ nợ trái phiếu cho các trái chủ theo điều khoản và điều kiện trái phiếu hiện tại.

Với chủ đầu tư Novaland, lô trái phiếu 1.000 tỷ đồng phát hành vào tháng 9/2021 lại vừa bị các trái chủ không đồng ý cho Novaland được miễn thế chấp bổ sung tài sản đảm, với nguyên nhân là giá trị cổ phiếu NVL đang tiếp tục suy giảm. Các trái chủ cho rằng điều này làm ảnh hưởng đến giá trị tài sản bảo đảm của trái phiếu. Đây là áp lực lớn với NVL khi cổ phiếu này bị đưa vào diện kiểm soát.

Áp lực đối với Novaland nói riêng và các doanh nghiệp bất động sản nói chung, vẫn ở phía trước. Nếu tính cả tháng 10 sắp qua, trong 3 tháng cuối năm, giá trị trái phiếu đáo hạn sẽ lên tới 79.858 tỷ đồng; trong đó 35.137 tỷ đồng là trái phiếu bất động sản, tương đương 44%; 10,6% là trái phiếu ngân hàng, trị giá 8.500 tỷ đồng.

Nói cách khác, hơn 1 nửa giá trịtrái phiếu đáo hạn quý cuối đang chờ các doanh nghiệp bất động sản xử lý. Việc xoay vốn để trả nợ đúng hạn, hoặc đàm phán giãn kỳ hạn, trả nợ bằng phương thức khác… được cho là khó chồng khó khi nhiều chủ đầu tư đã có các lô trái phiếu chậm trả được giãn trước đó, với phần lớn trái phiếu chậm trả lũy kế từ 2021 đến nay thuộc về trái phiếu bất động sản, chiếm tới 74% tổng giá trị chậm trả.

Thách thức cho các tổ chức phát hành có nợ trái phiếu lớn là đa phần đều có dư nợ tín dụng đã được các TCTD hỗ trợ cơ cấu lại, khoanh, giãn hoặc đang cho tiếp vốn, dư nợ cao, tài sản đảm bảo đã sử dụng thế chấp. Việc tiếp cận vốn tín dụng mới không dễ dàng, vì nhiều đơn vị có nợ lớn, rủi ro thanh toán cao đều được ngân hàng kiểm soát dòng tín dụng chặt chẽ. Các ngân hàng chỉ cấp giải ngân mới theo tiến độ, nếu dự án có tiến độ mới và khả thi để có điều kiện bán hàng, có doanh thu trả nợ; hoặc các đối tác gắn với hệ sinh thái.

Vẫn điển hình như trường hợp của Novaland với MB, ngân hàng đang có dư nợ cho vay Novaland 2.458,96 tỷ đồng, và nắm 1.023 tỷ đồng trái phiếu của Novaland, đã có cam kết giải ngân gói 1.100 tỷ đồng cho Công ty TNHH Thành phố Aqua (một công ty con của Novaland) trong tháng 9 vừa qua. Hay thương vụ Masterise Group trở thành chủ đầu tư dự án The Spirit of Saigon, sau khi nhận chuyển nhượng phần vốn góp tại doanh nghiệp dự án từ tay Bitexco. Trước đó, Bitexco đã thế chấp toàn bộ vốn góp tại Saigon Glory cho Techcombank để làm tài sản đảm bảo của 10 lô trái phiếu trị giá 10.000 tỷ đồng phát triển dự án. Techcombank là đối tác chiến lược của Masterise.

Ở kênh phát hành trái phiếu, nhìn trong quý III, theo ông Nguyễn Thanh Lâm, Giám đốc Nghiên cứu Phân tích Khối khách hàng cá nhân Công ty Chứng khoán Maybank, thống kê của Maybank cho biết có sự chênh lệch trong con số theo kế hoạch mua lại trái phiếu trước hạn của tổ chức phát hành là khoảng 2.000 tỷ đồng, trong khi lượng đáo hạn khoảng 35.000 tỷ đồng. Con số này cao hơn nhiều so với lượng phát hành mới khoảng 27.000 tỷ đồng. Chênh lệch này có thể được bù đắp một phần bởi tín dụng, bán tài sản, qua kênh chứng khoán.

Một lưu ý khác cũng rất đáng được chú ý khi trên thị trường chứng khoán, dữ liệu về dư nợ margin vẫn đang ở mức kỷ lục 223.000 tỷ đồng, trong khi thanh khoản thị trường ở mức thấp. Liệu có khả năng dư nợ tại các công ty chứng khoán một phần lớn là từ các giao dịch lớn của các ông chủ/các cổ đông lớn của doanh nghiệp, chứ không phải từ các nhà đầu tư cá nhân, và các công ty chứng khoán (liên quan hệ sinh thái ngân hàng) cũng có điều kiện vay chéo để đảm bảo hỗ trợ cho các cổ đông lớn kẹt điều kiện tiếp cận trực tiếp vốn ngân hàng?

Doanh nghiệp với áp lực đáo hạn trái phiếu cuối năm còn lớn, tuy vậy, theo ông Nguyễn Quang Thuân, Tổng giám đốc FiinRatings, điểm sáng là tình hình vĩ mô cải thiện và room tín dụng được mở rộng gần đây đã tiếp tục hỗ trợ hoạt động cân đối dòng tiền của doanh nghiệp. “Triển vọng tăng trưởng tín dụng và tỷ giá tạo thuận lợi cho TPDN phi ngân hàng những tháng cuối năm. Bên cạnh đó, các doanh nghiệp không thực hiện phòng vệ tỷ giá sẽ hưởng lợi khi lãi suất USD giảm tác động trực tiếp đến lãi suất khoản vay (lãi suất thả nổi SOFR + biên độ). Ngoài ra, tỷ giá thấp hơn cũng tạo điều kiện cho hoạt động vay vốn/ chào bán trái phiếu quốc tế sắp tới”, chuyên gia FiinRatings gợi mở.