Trong báo cáo chiến lược mới đây, các chuyên gia của TPS Research đã đưa ra 3 kịch bản cho việc áp thuế đối ứng và tác động tới Việt Nam.

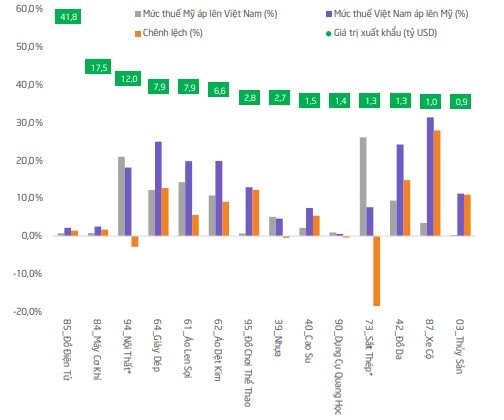

Đánh giá về rủi ro thuế đối ứng của Mỹ, các chuyên gia của TPS Research cho biết, dữ liệu cho thấy, phần lớn các mặt hàng xuất khẩu chủ lực của Việt Nam sang Mỹ, với kim ngạch trên 1 tỷ USD vẫn đang có một mức chênh lệch "gây chú ý" đối với Mỹ, như một đối tác hưởng lợi chênh lệch.

Cụ thể, nhóm giày dép (HS 64) với kim ngạch 7,9 tỷ USD đang có mức chênh lệch thuế lên đến 12,8 điểm phần trăm, cao nhất trong số các nhóm hàng > 1 tỷ USD. Tương tự, đồ chơi thể thao (HS 95) cũng đang ghi nhận mức chênh lệch lần lượt là 12,8% và 12,3%. Nhóm hàng dệt may như áo len sợi (HS 61) và áo dệt kim (HS 62) tuy có mức chênh lệch thấp hơn, song vẫn vượt ngưỡng 5%, lần lượt là 5,5% và 9,1%. Các ngành khác như đồ da (HS 42) (14,9%), xe cộ (HS 87) (28,0%) và thủy sản (HS 03) (11,0%) – dù có kim ngạch thấp hơn nhưng mức chênh lệch lớn.

“Đáng chú ý đây đều là các ngành chủ lực của nhóm doanh nghiệp nội địa Việt Nam, điều này khiến kịch bản bị áp thuế sẽ ảnh hưởng đa chiều tới tới Việt Nam, không chỉ việc tăng chi phí thuế mà còn vấn đề về nhân công, việc làm, kinh tế tư nhân”, TPS Research đánh giá.

Theo TPS Research, Mỹ đã áp thêm ngoài biểu thuế đối với nhóm ngành như nội thất và thép do các chính sách bảo hộ đặc biệt (như chống lẩn tránh xuất xứ Trung Quốc), đã điều chỉnh lại cán cân thuế quan đối với hai ngành này. Cụ thể, hàng nội thất, vốn trước đây được xem là có chênh lệch thuế lớn, nay lại ghi nhận mức chênh lệch âm (-2,8%) do chịu thêm khoảng 20% thuế chống bán phá giá.

Tương tự, ngành sắt thép đang phải chịu mức thuế bổ sung lên tới 25%, khiến chênh lệch nghiêng ngược về phía Mỹ với chênh lệch -18,5%. Với một số ngành có giá trị xuất khẩu đặc biệt lớn như đồ điện tử (41,8 tỷ USD) và máy cơ khí (17,5 tỷ USD), chênh lệch thuế không quá lớn (1,4% và 1,7%) sẽ có xác suất bị áp thuế đối ứng thấp, tuy nhiên xuất khẩu các mặt hàng này lại là các doanh nghiệp FDI.

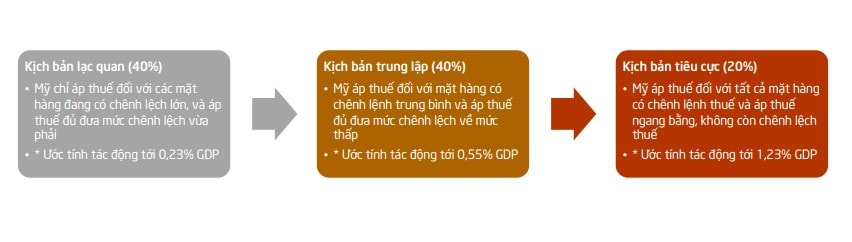

Các chuyên gia của TPS Research cũng đã chi ra 03 kịch bản cho việc áp thuế đối ứng và tác động tới Việt Nam.

Kịch bản 1 - Kịch bản lạc quan (40%): Mỹ đánh thuế vừa phải lên các mặt hàng có chênh lệch thuế lớn. Đây là kịch bản được đánh giá là khả thi và có tính chọn lọc cao, khi Mỹ nhiều khả năng tập trung vào các mặt hàng có chênh lệch thuế quan rõ rệt nhất. Trong trường hợp này, các nhóm hàng như giày dép (HS 64) với chênh lệch12,8% và kim ngạch 7,9 tỷ USD, đồ chơi thể thao (HS 95) với 12,3%, và thủy sản (HS 03) với 11,0% sẽ trở thành đối tượng bị nhắm đến. Tổng giá trị xuất khẩu của nhóm này vượt 20 tỷ USD, chiếm tỷ trọng đáng kể trong tổng kim ngạch xuất khẩu sang Mỹ, do đó tác động sẽ mạnh về quy mô, nhưng vẫn giới hạn ở một số ngành cụ thể. Đồng thời kỳ vọng mức độ đánh thuế sẽ ở mức vừa phải làm giảm chênh lệch. Đây là kịch bản phản ánh xu hướng "đánh thuế có mục tiêu" mà Mỹ từng áp dụng trong giai đoạn xung đột thương mại với Trung Quốc. Ước tính tác động tới 0,23% GDP.

Kịch bản 2 - Kịch bản trung lập (40%): Mỹ mở rộng phạm vi sang các mặt hàng có chênh lệch trung bình. Kịch bản này thể hiện mức độ phản ứng mạnh tay hơn từ phía Mỹ, mở rộng áp thuế lên nhóm hàng như áo dệt kim (9,1%), áo len sợi (5,5%) và cao su (5,4%) bên cạnh nhóm hàng ở kịch bản 1. Tổng cộng sẽ có 9 mặt hàng chủ lực bị ảnh hưởng, với kim ngạch gộp vượt 60 tỷ USD.

TPS Research đánh giá, đây là kịch bản đáng lo ngại hơn, khi không chỉ các ngành tiêu dùng mà cả các ngành nguyên phụ liệu và trung gian sản xuất cũng bị tổn thương. Tác động lan tỏa sẽ rộng hơn, ảnh hưởng tới cả chuỗi cung ứng và việc làm, đặc biệt trong các ngành sử dụng nhiều lao động như dệt may, da giày và cao su. Ước tính tác động tới 0,55% GDP.

Kịch bản 3 - Kịch bản tiêu cực (20%): Mỹ đánh thuế mạnh tay lên toàn bộ các mặt hàng có chênh lệch. Đây là kịch bản cực đoan, thể hiện phản ứng chính trị mạnh mẽ và mang tính trừng phạt toàn diện hơn. Lúc này, ngay cả các nhóm như điện tử (1,4%) và máy cơ khí (1,7%), vốn có chênh lệch thuế nhỏ nhưng kim ngạch cực lớn (lần lượt 41,8 và 17,5 tỷ USD), cũng bị đưa vào diện áp thuế.

TPS Research cho rằng, tác động của kịch bản này là rất lớn và mang tính hệ thống, có thể ảnh hưởng đến hơn 70 tỷ USD kim ngạch xuất khẩu, tương đương phần lớn giá trị xuất khẩu của Việt Nam sang Mỹ. Điều này không chỉ ảnh hưởng đến thặng dư thương mại, mà còn tạo áp lực lớn lên dòng vốn FDI, chuỗi cung ứng, và tâm lý thị trường. Ước tính tác động tới 1,23% GDP.

“Ba kịch bản nêu trên phản ánh các cấp độ leo thang khác nhau trong chiến lược thương mại của Mỹ, từ áp thuế có chọn lọc dựa trên chênh lệch thuế lớn, đến mở rộng phạm vi đánh thuế theo quy mô xuất khẩu, và cuối cùng là kịch bản cực đoan với phạm vi bao phủ toàn diện. Dù kịch bản tiêu cực nhất không thể loại trừ, nhưng với đánh giá hiện tại, chúng tôi cho rằng xác suất xảy ra kịch bản này là tương đối thấp, do Việt Nam không phải là đối tượng trọng tâm về địa chính trị, kinh tế hay thương mại trong chiến lược của Mỹ”, chuyên gia của TPS Research đánh giá.