Thị trường chứng khoán trước khi bước vào phiên "chảo lửa" bất ngờ vì tin thuế quan Mỹ, đã khép lại một tháng 3 và quý I/2025 nhiều biến động.

Cụ thể, kết thúc quý I/2025 nhiều biến động đối với thị trường chứng khoán, VN-Index dừng ở mức 1.306,86 điểm, tăng 3,16% so với cuối năm 2024. Sau nhịp điều chỉnh đầu năm, thị trường liên tục đi lên với thanh khoản được cải thiện. Tuy nhiên đà tăng đã chững lại vào giữa tháng 3 trước khi quay đầu điều chỉnh khiến mức tăng của VN-Index đạt mức thấp nhất trong 3 năm (tính riêng quý 1 các năm).

Nếu chỉ tính riêng trong tháng 3, VN-Index chỉ tăng nhẹ 0,1%. Trong đó, tiếp nối xu hướng tăng từ tháng 2, VN-Index đã tăng 2,4% trong nửa đầu tháng 3, và đạt 1.336,3 điểm vào ngày 17/3 – mức cao nhất kể từ tháng 5/2022. Theo Chứng khoán Vietcap, các yếu tố hỗ trợ cho đà tăng này bao gồm: Dữ liệu kinh tế vĩ mô tiếp tục được công bố với những kết quả tích cực trong tuần đầu tiên của tháng; Nhóm cổ phiếu bất động sản (BĐS) phục hồi mạnh với đà tăng từ VIC/VHM, nhờ: (1) VHM mở bán các dự án mới, (2) thông tin về tuyến metro Cần Giờ được đề xuất, thể hiện cam kết của tập đoàn đối với dự án Cần Giờ, (3) H0SE chấp thuận hồ sơ niêm yết của Vinpearl, (4) Vinfast ghi nhận lượng bàn giao xe khả quan trong 2 tháng đầu năm 2025 và công ty cũng bắt đầu nhận đặt cọc 4 mẫu xe mới vào giữa tháng 3, và (5) khối ngoại tích cực mua ròng tại VIC/VHM/VRE trong suốt tháng 3.

Cùng với đó, bắt đầu từ ngày 17/03, Sở Giao dịch Chứng khoán TP.HCM (HoSE) tiến hành kiểm thử hệ thống giao dịch KRX và dự kiến sẽ đưa vào vận hành chính thức vào ngày 05/05.

Tuy nhiên, bất chấp đà tăng liên tục của nhóm ngành BĐS được hỗ trợ bởi VIC/VHM, VN-Index vẫn diễn biến kém khả quan vào nửa cuối tháng. Chứng khoán Vietcap lý giải về hiện tượng VN-Index giảm điểm giai đoạn này: Khối ngoại tiếp tục bán ròng; Các vấn đề pháp lý liên quan đến ban lãnh đạo tiền nhiệm của Bamboo Capital và việc tạm dừng giao dịch một số lô trái phiếu BCG, qua đó làm tăng rủi ro tín dụng cho trái chủ và các tổ chức tài chính liên quan, bao gồm CTCP Chứng khoán Tiên Phong (HSX: ORS).

Cùng với đó, là tâm lý thận trọng trước thông báo về chính sách thuế đối ứng của Tổng thống Mỹ Donald Trump (ngày 02/04).

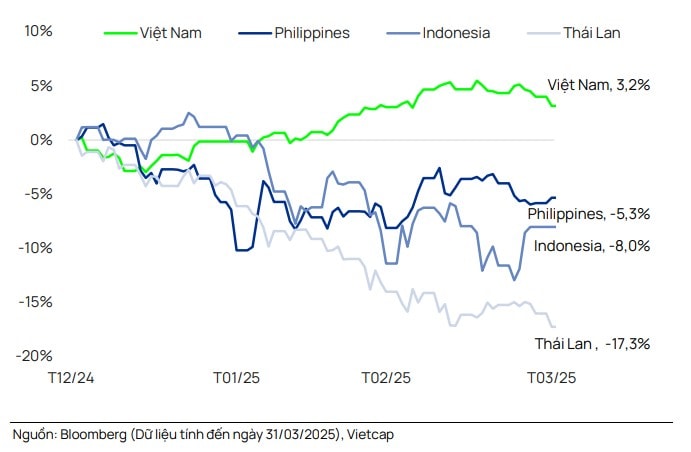

So sánh với các thị trường cùng khu vực, dù biến động, tính đến cuối tháng 3, VN-Index đã tăng 3,2% so với đầu năm, vượt trội so với chỉ số SET của Thái Lan (-17,3%), JCI của Indonesia (-8,0%) và PCOMP của Philippines (-5,3%).

Điểm nhấn của thị trường giai đoạn qua là ngành BĐS bứt phá trong bối cảnh thị trường chung giảm. Cụ thể, ngành BĐS là ngành tăng điểm duy nhất, với mức tăng 13,5% trong tháng 3, chủ yếu nhờ đóng góp tích cực từ VIC (+40,8%) và VHM (+24,5%). Trong khi đó, ngành Công nghệ (-13,3%), Dầu khí (-9,1%) và Vật liệu cơ bản (-5,4%) là những nhóm ngành giảm điểm mạnh nhất trong tháng.

Thanh khoản tiếp tục tăng mạnh trong tháng thứ 2 liên tiếp. Giá trị giao dịch trung bình ngày (GTGDTBN) trên HSX và trên cả 3 sàn đều lần lượt tăng mạnh 31,6% MoM và 27,3% MoM, đạt 816,9 triệu USD và 890,1 triệu USD, mức cao nhất kể từ tháng 6/2024.

Tuy nhiên, trong quý 1/2025, GTGDTBN của cả 3 sàn giảm 24,0% YoY, đạt 710,5 triệu USD. Khối ngoại kéo dài chuỗi bán ròng lên 14 tháng liên tiếp. Trong tháng 3, NĐTNN đã bán ròng 385,5 triệu USD trên HSX, 19,9 triệu USD trên HNX và 22,8 triệu USD trên UPCoM, dẫn đến lượng bán ròng 428,2 triệu USD trên cả 3 sàn. Khối ngoại bán ròng chủ yếu tại FPT (-154,1 triệu USD), TPB (-61,7 triệu USD) và VNM (-31,1 triệu USD). Ngược lại, khối ngoại mua ròng chủ yếu tại VCI (+40,4 triệu USD), VHM (+29,1 triệu USD) và VIC (+24,5 triệu USD). Trong quý 1/2025, khối ngoại cũng bán ròng trên JCI của Indonesia (-1,8 tỷ USD), SET của Thái Lan (-1,2 tỷ USD) và PCOMP của Philippines (-209 triệu USD).

Chứng khoán Vietcap cho rằng thông báo về thuế quan của Tổng thống Mỹ Donald Trump vào rạng sáng ngày 03/04 (giờ Việt Nam), gây ra những tác động tiêu cực ngoài dự kiến. Thực tế cũng đã minh chứng phản ứng tiêu cực này khi VN-Index đánh rơi gần 88 điểm, tương đương 6,68% xuống mốc 1.229,84 điểm. Cùng chiều, HNX-Index giảm 17,18 điểm, tương đương 7,21% xuống 220,95 điểm. Theo đó, nhiều kỷ lục không mong muốn của thị trường chứng khoán Việt Nam đã được thiết lập trong phiên ngày 3/4, dù thị trường có sự hồi phục ngay phiên sau đó.

Trong ngày cuối tuần, các thông tin về đối sách của Lãnh đạo Đảng, Nhà nước Việt Nam trước chính sách thuế quan bất ngờ của Mỹ tạo niềm tin cho cả thị trường và nền kinh tế.

Đan xen có cả thông tin bất lợi cho 1 số doanh nghiệp và nhóm ngành, cụ thể như Bộ Thương mại Mỹ (DOC) công bố quyết định sơ bộ trong cuộc điều tra chống bán phá giá với thép mạ nhập khẩu từ nhiều quốc gia, trong đó có Việt Nam.

Theo quyết định của Bộ Thương mại Mỹ, thép mạ của các doanh nghiệp Việt Nam sẽ bị Mỹ áp mức thuế chống bán phá giá sơ bộ từ 40-88%.

Một số doanh nghiệp sẽ chịu mức thuế cụ thể, như Hoa Sen Group chịu mức thuế cao nhất là 59%, Tôn Đông Á bị áp mức 39,84%. Các doanh nghiệp khác như China Steel & Nippon Steel Việt Nam, Công ty Tôn Hòa Phát (thuộc Tập đoàn Hòa Phát), Thép Nam Kim bị đánh thuế 49,42%.

Một chuyên gia nhìn nhận sơ bộ quyết định này có thể gây tác động đến nhóm ngành thép nói riêng trên thị trường trong tuần tới và đặc biệt các doanh nghiệp bị áp thuế cao, trong đó nhiều nhà đầu tư đã "đặt cửa" HPG - cổ phiếu được ví như "cổ phiếu quốc dân" với kỳ vọng tích sản từ triển vọng dự án nhà máy thép Dung Quất giai đoạn 2 lẫn việc tham gia sản xuất ray đường sắt cho dự án thế kỷ của Việt Nam.

Tuy nhiên thống kê trước đó của KBSV cho thấy, hoạt động xuất khẩu tôn mạ tới thị trường Mỹ - Mexico đóng góp 18,6%; 26,2%; 31,9% doanh thu của HSG, NKG, GDA trong 2024. KBSV cho rằng các biện pháp thuế quan từ Mỹ (ở cột mốc thuế theo quyết định cũ 25% cho mọi quốc gia ) có tác động tiêu cực chung lên triển vọng tăng trưởng doanh thu của các doanh nghiệp sản xuất tôn mạ, tuy nhiên, NKG sẽ chịu áp lực lớn nhất do mức trợ cấp cao và tỷ trọng doanh thu lớn từ Mỹ - Mexico. Như vậy với mức thuế mới vừa công bố, tác động tiêu cực sẽ lớn hơn.

HPG trong khi đó chỉ có 2,9% doanh thu từ thị trường Mỹ - Mexico nên theo KBSV sẽ ít tác động hơn.

Triển vọng chung của thị trường chứng khoán tháng 4, theo Vietcap, đặt trong bối cảnh kinh tế vĩ mô trong nước ổn định và kỳ vọng về việc hệ thống KRX sẽ đi vào vận hành vào tháng 5 có thể hỗ trợ tâm lý thị trường.

Đối với bộ đôi đã nâng đỡ VN-Index trong tháng 3, sức hút của VHM và VIC được kỳ vọng vẫn là động lực, đặc biệt khi tháng 4 này, Vingroup dự kiến khởi công thêm 3 dự án quy mô lớn, bao gồm:

Cao tốc Gia Nghĩa - Chơn Thành: Tuyến cao tốc Gia Nghĩa (Đắk Nông) - Chơn Thành (Bình Phước) có chiều dài 128,8km với tổng mức đầu tư sơ bộ khoảng 25.540 tỷ đồng. Nhà đầu tư thực hiện là liên danh Vin-Tech, gồm Tập đoàn Vingroup và Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank - TCB). Dự án đã được chỉ đạo của Thủ tướng Chính phủ để triển khai.

Dự án khu đô thị lấn biển Cần Giờ: Tại huyện Cần Giờ (TP. HCM), CTCP Đô thị Du lịch Cần Giờ - công ty con của Vingroup đang triển khai dự án khu đô thị lấn biển với quy mô 2.870ha (28,7km2) và tổng vốn đầu tư hơn 217.000 tỷ đồng (khoảng 8,56 tỷ USD). Theo nguồn tin, đây sẽ là một trong những đại công trình được khởi công vào gần hạ tuần tháng Tư để chào mừng Đại lễ 50 năm thống nhất đất nước. Dự án cũng được kỳ vọng sẽ là làn gió mát lành dài hạn thổi vào thị trường bất động sản của đại đô thị TP HCM - Bà Rịa - Vũng Tàu & Bình Dương trong không gian kinh tế nhiều dư địa tăng trưởng.

Dự án Khu đô thị Cam Ranh: Dự án có tổng diện tích 1.254ha, vốn đầu tư 85.293 tỷ đồng (khoảng 3,5 tỷ USD), chưa bao gồm chi phí bồi thường, hỗ trợ tái định cư. Liên danh CTCP Đầu tư Cam Ranh, CTCP Vinhomes (HoSE: VHM) và CTCP Giải pháp Năng lượng VinES là đơn vị duy nhất đáp ứng yêu cầu về năng lực và kinh nghiệm triển khai. Dự án được Thủ tướng Chính phủ chấp thuận chủ trương đầu tư và hiện đang được đẩy nhanh tiến độ bồi thường, giải phóng mặt bằng, hướng tới khởi công ngay trong tháng này. Theo đó, tiếp tục là động lực mang đến nguồn sinh khí mới cho thị trường bất động sản khu vực và nói chung; cũng là kỳ vọng của nhà đầu tư đối với ngành bất động sản trên sàn chứng khoán trong bối cảnh nhiều thách thức với không ít nhóm ngành.

Về định giá thị trường, Vietcap ghi nhận tại thời điểm cuối tháng 3, hệ số P/E trượt của VN-Index là 14,4 lần, so với PCOMP của Philippines là 10,7 lần, JCI của Indonesia là 14,7 lần và SET của Thái Lan là 15,2 lần. Có nghĩa rằng hệ số này là định giá khá hợp lý và không quá cao so với các thị trường khác trong khu vực. Tuy nhiên, vẫn có thể coi là "hấp dẫn" trong bối cảnh thị trường đang có mức định giá không quá đắt đỏ, đồng thời phản ánh triển vọng tăng trưởng tốt trong dài hạn.

Trong ngắn hạn, chính sách thuế quan mới của Mỹ có thể khiến thị trường chứng khoán Việt Nam phải chịu chiết khấu thêm nếu các yếu tố rủi ro ảnh hưởng đến triển vọng tăng trưởng.

Trong dài hạn, nếu Việt Nam có thể duy trì được sự ổn định kinh tế và tăng trưởng bền vững, việc thị trường chứng khoán có thể tiếp tục chiết khấu hay không phụ thuộc vào cách thức mà các chính sách thuế quan của Mỹ ảnh hưởng đến nền kinh tế Việt Nam. Nếu Việt Nam duy trì được một môi trường kinh doanh thuận lợi, các chính sách thuế quan này có thể chỉ ảnh hưởng ngắn hạn và sẽ không làm giảm đi tiềm năng tăng trưởng của thị trường chứng khoán trong dài hạn.