Báo cáo của BHS R&D cho thấy, thị trường căn hộ quý I/2025 giảm mạnh nguồn cung và giao dịch, Hà Nội chiếm ưu thế, TP HCM dần khởi sắc nhờ tháo gỡ pháp lý.

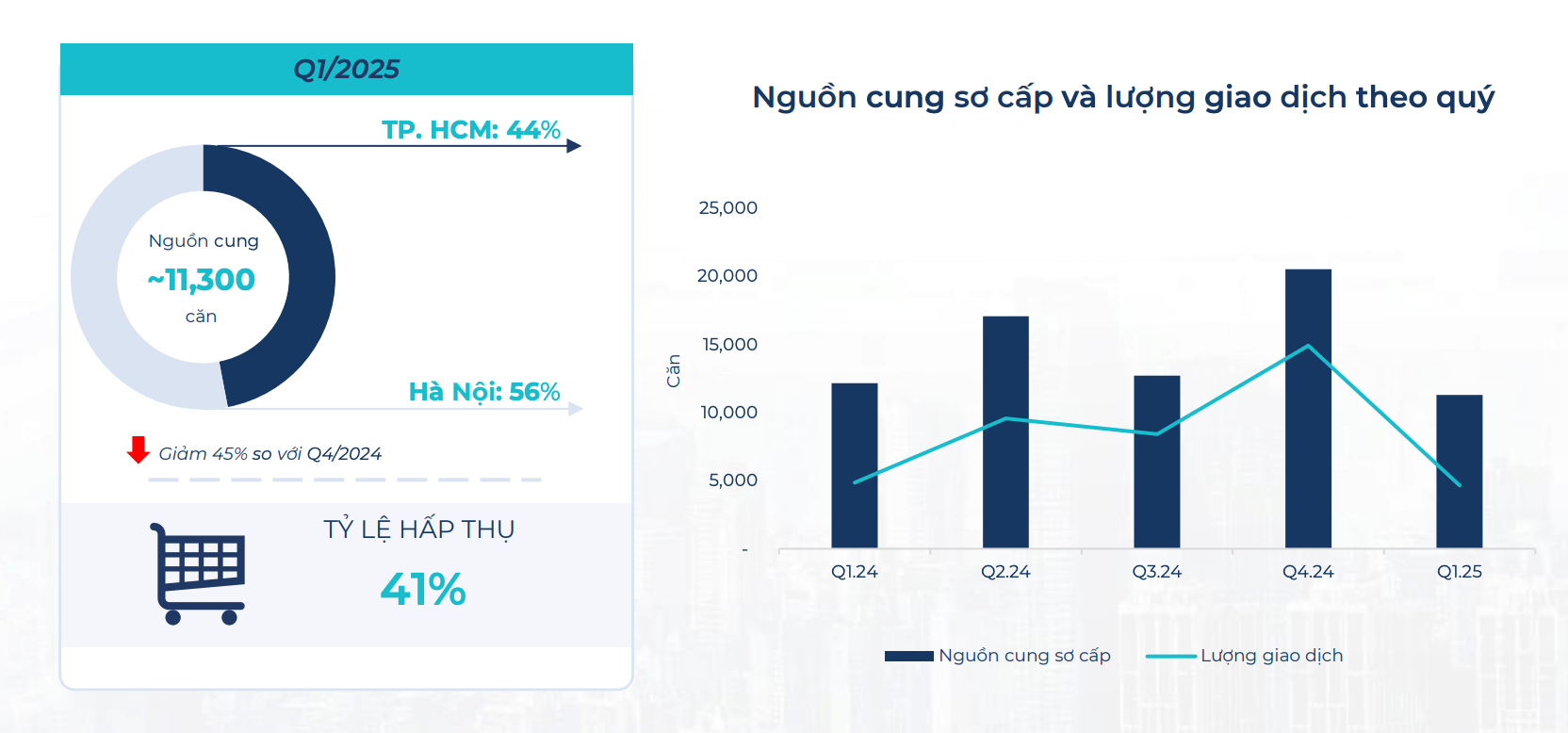

Theo báo cáo trên, tổng nguồn cung sơ cấp toàn thị trường đạt gần 11.300 căn hộ, giảm 45% so với quý trước và giảm 7% so với cùng kỳ năm 2024. Nguồn cung chủ yếu đến từ khu vực phía Đông Hà Nội, trong đó riêng Hà Nội đóng góp hơn 6.300 căn, vượt TP HCM khoảng 1.340 căn.

Tại Hà Nội, nguồn cung mới trong quý I đạt khoảng 4.540 căn, đến từ các phân khu mới của đại đô thị Vinhomes Ocean Park như The Paris 2, The Majesty – Masterise Lakeside và dự án mới The Charm An Hưng.

Trong khi đó, TP HCM ghi nhận tổng nguồn cung sơ cấp khoảng 5.000 căn, giảm 28% so với Q4/2024 và tương đương cùng kỳ năm trước. Nguồn cung mới tại TP HCM rất hạn chế, chỉ khoảng 1.150 căn, chủ yếu từ một số dự án cũ hoàn thiện pháp lý và mở bán trở lại.

Đáng chú ý, phân khúc căn hộ hạng A chiếm ưu thế tuyệt đối ở cả hai thị trường. Tại Hà Nội, hạng A chiếm hơn 81% tổng nguồn cung sơ cấp, tiếp theo là hạng Sang (9%) và hạng B (10%). Hạng C gần như biến mất, chỉ chiếm 0.1%. Tại TP HCM, căn hộ hạng A thậm chí còn chiếm tới 85%, hạng Sang chiếm 9% và hạng B 6%, không ghi nhận căn hộ hạng C nào trên thị trường.

Các khu vực dẫn đầu về nguồn cung sơ cấp bao gồm Gia Lâm, Đông Anh, Hà Đông, Hoàng Mai ở Hà Nội; và TP Thủ Đức, Huyện Nhà Bè ở TP HCM – trong đó Thủ Đức chiếm đến 86% tổng nguồn cung toàn TP.

Tổng lượng giao dịch trong quý I/2025 đạt 4.649 căn, giảm mạnh 69% so với quý trước và giảm 4% so với cùng kỳ năm trước. Trong đó, Hà Nội chiếm khoảng 3.400 căn, cao gấp 2,8 lần TP HCM. TP HCM chỉ đạt khoảng 1.240 căn, dù vẫn tăng nhẹ 2% so với Q1/2024.

Tại Hà Nội, lượng giao dịch tập trung chủ yếu tại các dự án như Vinhomes Ocean Park (Gia Lâm), Masterise Grand Avenue – Imperia Signature (Đông Anh), The Charm An Hưng (Hà Đông), và Hanoi Melody Residences (Hoàng Mai). Tỷ lệ hấp thụ đạt 54%, dù giảm 71% so với quý trước.

Phân khúc giao dịch tiếp tục thiên về các sản phẩm hạng Sang và hạng A, chiếm gần 98% tổng lượng giao dịch. Phân khúc B chiếm 2%, trong khi hạng C hoàn toàn không ghi nhận giao dịch.

Tại TP HCM, tỷ lệ hấp thụ chỉ đạt 24.8%, giảm 60% so với Q4/2024. Giao dịch tập trung tại TP. Thủ Đức (Vinhomes Grand Park, Citi Grand, King Crown Infinity) chiếm 63%, và Huyện Nhà Bè (Essensia Nam Sài Gòn, Khải Hoàn Prime) với 26%.

Về giá bán, cả hai thành phố lớn đều ghi nhận xu hướng tăng giá sơ cấp. Tại Hà Nội, giá bán tăng từ 3 – 5% so với Q4/2024, đạt mức trung bình 82 triệu đồng/m² (đã gồm VAT). Các quận Tây Hồ và Cầu Giấy đang dẫn đầu về mặt bằng giá.

Tại TP HCM, mức tăng nhẹ hơn, từ 2 – 5%, cũng đưa giá bán sơ cấp trung bình lên khoảng 82 triệu đồng/m². Các khu vực có giá cao nhất gồm Quận 1, TP Thủ Đức và Bình Thạnh.

Dù kết quả Q1/2025 có phần ảm đạm, thị trường vẫn ghi nhận những tín hiệu tích cực, một số dự án bắt đầu nhận booking và rumor trên thị trường. Pháp lý các dự án cũ tại TP HCM đang dần được tháo gỡ, tạo kỳ vọng tăng cung mới trong thời gian tới. Tỷ lệ hấp thụ toàn thị trường đạt 41%, trong đó Hà Nội tiếp tục là điểm sáng.

Theo dự báo từ BHS R&D, trong năm 2025 sẽ có khoảng 35.650 căn hộ mới tung ra thị trường, tập trung tại Hà Nội và TP HCM, nhưng có xu hướng lan rộng sang các đô thị vệ tinh như Hưng Yên, Bắc Ninh, Bình Dương, Đồng Nai… khi quỹ đất nội đô dần thu hẹp.

Phân khúc hạng A và hạng Sang tiếp tục dẫn đầu xu hướng, đặc biệt khi phần lớn nguồn cung mới đến từ các chủ đầu tư lớn như Vingroup, Masterise, MIK, Sungroup. Trong khi đó, căn hộ hạng B được dự báo sẽ dần biến mất khỏi thị trường do giá đất và chi phí đầu vào tăng cao.

Cũng theo đơn vị này, việc các quy định mới hạn chế phân lô bán nền tại đô thị loại 1 và 2 khiến chung cư trở thành lựa chọn khả thi và dễ tiếp cận nhất đối với người mua có nhu cầu ở thực.

Sự phát triển mạnh mẽ của hạ tầng, đặc biệt là tại các khu vực ngoại thành, kết hợp với sự tham gia của các chủ đầu tư lớn, sẽ tạo đà cho chung cư trở thành loại hình bất động sản dẫn dắt thị trường trong thời gian tới.