Bảo lãnh tín dụng liên tục được các doanh nghiệp nhắc đến thời gian gần đây khi gặp khó khăn trong tiếp cận các gói hỗ trợ tín dụng ngân hàng.

Thế nhưng, trên thực tế, các quỹ bảo lãnh tín dụng (QBLTD) không hề dễ dàng triển khai được các hoạt động của mình.

Hướng dẫn khách hàng đăng ký hồ sơ thủ tục tiếp cận nguồn vốn vay ở Quỹ Đầu tư phát triển và Bảo lãnh tín dụng tỉnh Vĩnh Phúc. Ảnh: Chu Kiều

Kỳ vọng nhiều

Dịch COVID-19 khiến giáo dục trở thành một trong những ngành căng nhất trong nền kinh tế. Ông Nguyễn Quốc Toàn, Chủ tịch Equest Group “hiến kế” rằng Chính phủ cần tạo điều kiện cho các cơ sở giáo dục tư nhỏ và vừa vay bảo lãnh với lãi suất ưu đãi mà không phải thế chấp tài sản cố định. Song song với đó, cũng cần bảo lãnh ngân hàng cho người lao động bị mất việc, thông qua uỷ quyền cho một tổ chức tín dụng vi mô và tài chính tiêu dùng có uy tín để triển khai.

Tương tự như giáo dục, tại TP HCM đến cuối tháng 4, đã có khoảng 90% doanh nghiệp du lịch ngưng hoạt động. Hội đồng Tư vấn du lịch (TAB) mới đây cũng đề xuất Chính phủ hỗ trợ gói tín dụng bảo lãnh cho các doanh nghiệp du lịch, lữ hành lên tới 150.000 tỷ đồng, nhằm tháo gỡ khó khăn, giúp hồi phục sớm.

Có thể thấy QBLTD đang được doanh nghiệp nhỏ và vừa đặt kỳ vọng cao vào tháo gỡ nút nghẽn tiếp cận vốn tín dụng, vượt các tiêu chí hồ sơ vay mà ngân hàng thường đặt ra.

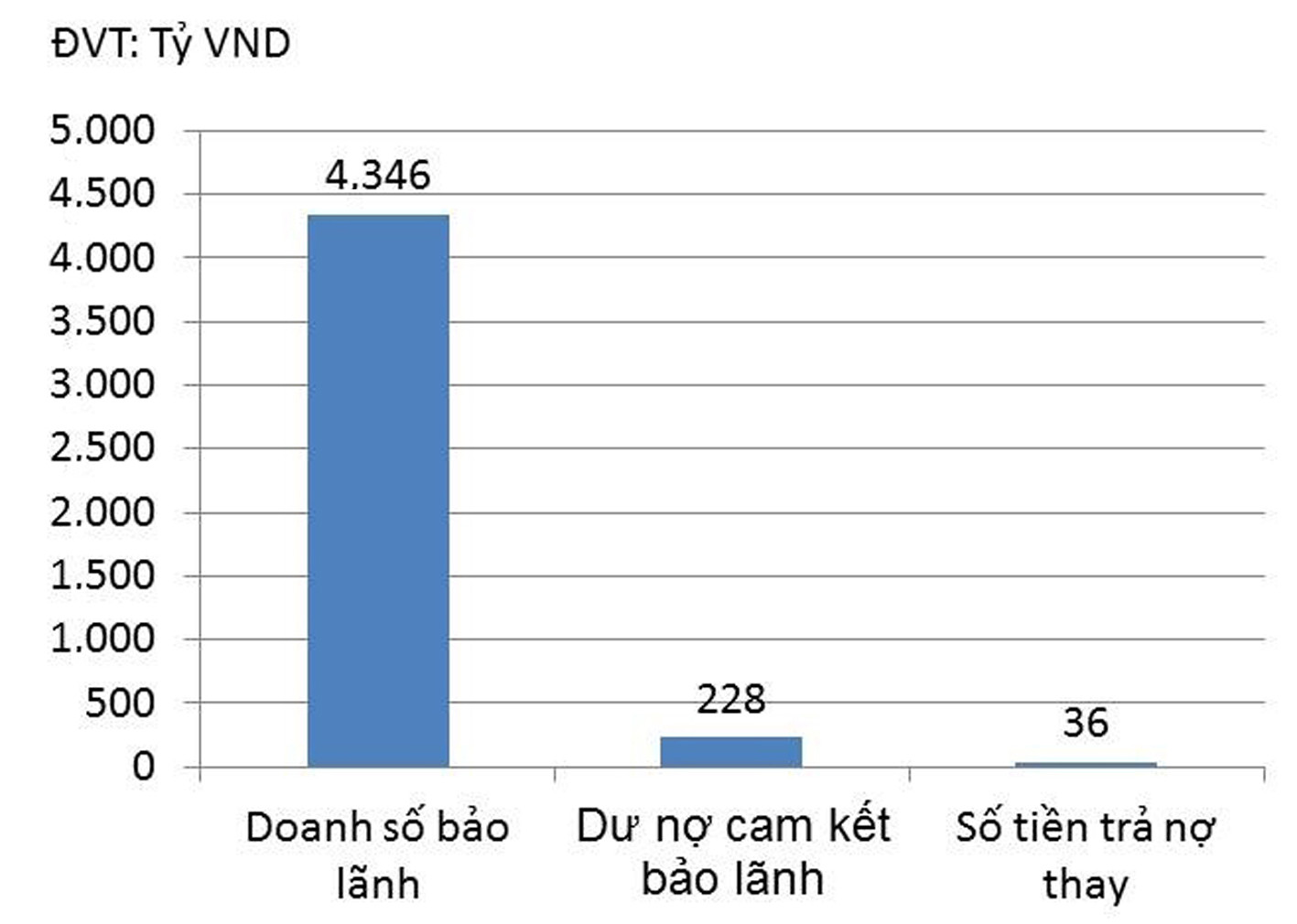

Kết quả bảo lãnh tín dụng năm 2019 của các QBLTD

Hiệu quả thấp

Trên thực tế, QBLTD không làm được nhiều như vậy. Ra đời từ 2001, đến cuối 2019, cả nước có 28 tỉnh, thành phố có QBLTD, tổng nguồn vốn là 1.450,6 tỷ đồng (gần 90% là vốn Nhà nước). Doanh số bảo lãnh lũy kế các quỹ ước đạt khoảng 4.346 tỷ đồng, các dư nợ cam kết bảo lãnh của các quỹ ước đạt 228 tỷ đồng, số trả nợ thay ước khoảng 36 tỷ đồng.

Tháng 2/2020, UBND TP. Đà Nẵng đã ra quyết định số 980/QĐ-UBND giải thể QBLTD của Thành phố. Theo tờ trình về phương án giải thể QBLTD, thì Quỹ từ khi thành lập đến nay có tổng vốn hoạt động 64,5 tỷ đồng, trong nhiều năm hoạt động từ 2014-2019 mới chỉ cấp bảo lãnh cho 14 doanh nghiệp theo phương thức tín chấp với giá trị 18,1 tỷ đồng, tương đương bình quân số bảo lãnh trong 5 năm là 3,6 tỷ đồng/năm.

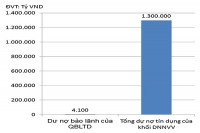

Tuy nhiên QBLTD ở Đà Nẵng cũng chưa phải là điển hình hoạt động èo uột. Một số tỉnh như Bạc Liêu, trong 5 năm hoạt động tính đến 2019, QBLTD cũng chỉ triển khai bảo lãnh được duy nhất 1 doanh nghiệp. Còn tại HCGF- Quỹ BLTD ở TP.HCM, ngoài vụ 4 nhân sự, trong đó có Phó Giám đốc bị truy tố vì sai phạm trong ký bảo lãnh cho một công ty gây thất thoát 19,2 tỷ đồng, bản thân Quỹ này cũng chỉ có vốn điều lệ 232,5 tỷ đồng, hoạt động với các quy định chặt chẽ xét trên khả năng hoàn trả nợ của doanh nghiệp hoặc tài sản thế chấp, năng lực bảo lãnh không cao, đặc biệt nếu so với một địa bàn có khoảng 250.000 doanh nghiệp đang hoạt động.

Sở dĩ các QBLTD hoạt động kém hiệu quả do nguồn vốn quỹ thấp. Các Hiệp hội, doanh nghiệp khó có động lực góp vốn, còn các TCTD cũng chỉ góp vốn theo “nghĩa vụ”.

Ngoài ra, theo quy định tại Nghị định số 34/2018 của Chính phủ quy định các biện pháp bảo đảm, thẩm quyền quyết định đối với từng biện pháp bảo đảm, trường hợp miễn tài sản bảo đảm của quỹ thuộc thẩm quyền lãnh đạo địa phương và quỹ, trách nhiệm đi kèm rất lớn để tránh rủi ro, thất thoát xảy ra. Vì vậy, nếu quỹ “nới” tiêu chuẩn, sẽ tiềm ẩn rủi ro với vốn Nhà nước và vốn góp của các tổ chức. Còn nếu siết tiêu chuẩn, doanh nghiệp một khi đã có tài sản đảm bảo thì sẽ đến “gõ cửa” thẳng ngân hàng, thay vì phải thông qua quỹ và… nộp thêm phí.

Hạn chế vốn, các quy định cũng “trở đi mắc núi, trở lại mắc sông” hoặc nêu điều kiện không khác “tiệm cầm đồ”, nên trong gần 20 năm hoạt động, QBLTD vẫn chưa bảo lãnh được chính vai trò của mình.

Khó khăn của dịch COVID-19 và nỗi khổ có gói tín dụng hỗ trợ hàng trăm nghìn tỷ nhưng không tiếp cận được khiến nhiều doanh nghiệp lại “mơ” về một tổ chức bảo lãnh. Đã đến lúc cơ quan quản lý Nhà nước cần nhìn lại hoạt động của khối QBLTD địa phương để có các điều chỉnh hiệu quả, tránh đặt ra tổ chức, xây kỳ vọng và rồi... để đó?

Có thể bạn quan tâm

11:01, 21/07/2019

![[TIẾP SỨC KINH TẾ] Cần cơ chế hỗ trợ tín dụng đặc biệt cho các doanh nghiệp SME](https://dddn.1cdn.vn/2020/05/08/diendandoanhnghiep.vn-media-uploaded-423-2020-04-23-_tin-dung-cho-dn_thumb_200.jpg)

06:01, 24/04/2020

![[eMagazine] Các gói hỗ trợ tín dụng đã kích nhưng... hoạt thế nào?](https://dddn.1cdn.vn/2020/05/08/diendandoanhnghiep.vn-media-uploaded-455-2020-04-23-_ngan-hang-vcb_thumb_200.jpeg)

14:50, 23/04/2020

11:00, 23/04/2020

11:01, 03/04/2020

![[COVID-19] Lãi vay giảm sâu, nguồn hỗ trợ tín dụng đã thực sự tuôn chảy?](https://dddn.1cdn.vn/2020/05/08/diendandoanhnghiep.vn-media-uploaded-455-2020-04-01-_vne_thumb_200.jpg)

06:10, 02/04/2020

Ông Nghiêm Xuân Thành, Chủ tịch HĐQT Vietcombank:

Bổ sung quy định trích lập dự phòng rủi ro cho QBLTD

Một trong điểm yếu lớn trong hoạt động bảo lãnh của các QBLTD đối với DNNVV là có thể hủy ngang. Theo đó, Quỹ có quyền từ chối một phần hoặc toàn bộ nghĩa vụ bảo lãnh và điều đó tiềm ẩn nguy cơ tranh chấp với các TCTD cho vay. Hơn nữa, bảo lãnh cho vay là hoạt động có rủi ro, nhưng hiện cũng chưa có hướng dẫn về việc trích lập dự phòng rủi ro trong hoạt động bảo lãnh áp dụng cho QBLTD. Do đó, cần bổ sung thêm quy định này.

Ông Trần Văn Sỹ, Phó Giám đốc Sở Tài chính kiêm Giám đốc QBLTD tỉnh Bạc Liêu:

Đơn giản hóa thủ tục bảo lãnh tín dụng

Có nhiều nguyên nhân dẫn đến hạn chế của QBLTD, như vốn điều lệ tối thiểu của Quỹ còn hạn chế; các thủ tục bảo lãnh tín dụng còn nhiều vướng mắc như: hồ sơ thủ tục đề nghị cấp bảo lãnh tín dụng theo quy định của Trung ương tương đối nhiều, trong khi đó các DNNVV trên địa bàn tỉnh đa phần còn hạn chế về việc hoàn thiện hồ sơ, thủ tục, sổ sách kế toán… Nếu các DNNVV đảm bảo các điều kiện trên thì thông thường đã được các TCTD cho vay, không phải cần đến sự bảo lãnh của QBLTD, tốn thêm chi phí… Do đó, cần đơn giản thủ tục bảo lãnh tín dụng.

TS. Trần Hoàng Ngân, Viện trưởng Viện Nghiên cứu Phát triển TP.HCM:

Cần gói hỗ trợ bổ sung vốn cho QBLTD

Chính phủ nên có gói hỗ trợ bổ sung vốn cho QBLTD để giúp các doanh nghiệp tiếp cận vốn vay ngân hàng dễ dàng hơn. Lâu nay, QBLTD không hoạt động hiệu quả một phần vì vốn quá mỏng, tuỳ thuộc vào ngân sách từng địa phương và điều kiện bảo lãnh khó khăn. Thời điểm này, nguồn bổ sung từ Chính phủ sẽ giúp QBLTD bảo lãnh cho doanh nghiệp vay vốn. Các quỹ này có thể tập trung cho một số doanh nghiệp nằm ở khu vực đầu tàu như Hà Nội và TP HCM... Chỉ với giải pháp này, ngân hàng mới có thể mạnh dạn cho vay và doanh nghiệp mới có cơ hội tiếp cận được vốn. Bản thân các quỹ được rót vốn của Nhà nước cũng sẽ phải vận động để hoạt động hiệu quả.