Trong 3 năm cuối của giai đoạn 2 “Cơ cấu lại hệ thống các tổ chức tín dụng (TCTD) gắn với xử lý nợ xấu”, ngành ngân hàng đã và đang đi vào giai đoạn “nước rút” để đạt được kế hoạch đã đề ra.

Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2016-2020” đã được phê duyệt vào tháng 7/2017.

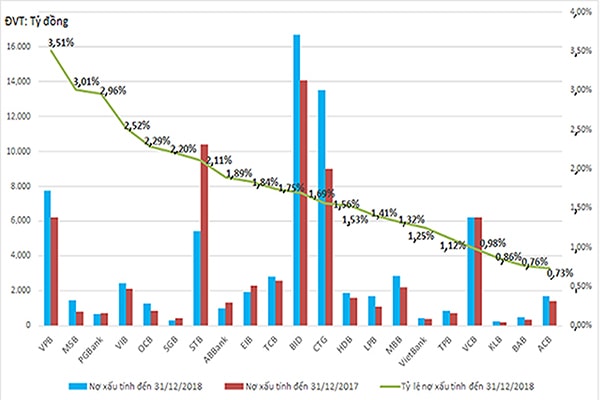

Tỷ lệ nợ xấu các ngân hàng năm 2018. Nguồn: VietstockFinance

Giảm nợ...

Sau giai đoạn tái cơ cấu 2011-2015, ngành ngân hàng đã có những bước ổn định và bước sang trang mới. Việc cơ cấu lại cũng đã bắt đầu tiếp tục trong 2016, nối tiếp nỗ lực tái cơ cấu và xử lý nợ xấu với các nền tảng “lột xác” hệ thống ngân hàng đã được xác lập lại.

Có thể nói, 2018 là một năm mà ngành ngân hàng chú trọng giải quyết vấn đề rào cản, thách thức tái cơ cấu – nợ xấu. Đây cũng là năm thực hiện hiệu quả Nghị quyết 42/2017/NQ-QH về xử lý nợ xấu.

Theo thống kê của NHNN tới cuối 2018, toàn hệ thống các tổ chức tín dụng (TCTD) đã xử lý được 149,22 nghìn tỷ đồng nợ xấu, tỷ lệ nợ xấu nội bảng của hệ thống TCTD là 1,89%, giảm so với mức 2,46% cuối năm 2016 và mức 1,99% cuối năm 2017. Đây là mức nợ xấu toàn hệ thống thấp nhất kể từ năm 2012 cho đến 2018.

Đáng chú ý, nối tiếp Vietcombank và Techcombank đã “sạch nợ” với Cty TNHH MTV Quản lý tài sản của các TCTD Việt Nam (VAMC), MBB, ACB cũng không còn “đá đeo chân”, vướng víu vấn đề nợ xấu, đưa tỷ lệ nợ xấu ngân hàng về mức thấp. Và Vietcombank, Techcombank, MBB hay ACB…trên thực tế cũng được ghi nhận là những tổ chức có kết quả kinh doanh đột phá trong năm 2018, thể hiện tỷ lệ thuận giữa sạch nợ xấu – hiệu quả tái cơ cấu cải thiện hiệu suất kinh doanh.

... và tăng vốn

Yêu cầu về vốn tối thiểu là 1 trong 3 trụ cột của chuẩn Basel II. Điều kiện đáp ứng trụ cột chính này ngày càng đặt ra cấp bách hơn khi thời hạn áp dụng Thông tư 41/2016/TT-NHNN đã cận kề.

Tuy nhiên đến nay, một số ngân hàng thương mại (NHTM) lớn đang gặp khó khăn trong việc tăng vốn để đáp ứng chuẩn Basel II, như VietinBank do room dành cho các nhà đầu tư nước ngoài tại nhà băng này đã cạn, tỷ lệ sở hữu của cổ đông nhà nước đã giảm xuống mức 64,46% - thấp hơn mức quy định hiện hành 65%; hay như Agribank do tiến trình cổ phần hóa của ngân hàng này diễn ra chậm chạp... Ngoài ra, các NHTMCP tư nhân có quy mô nhỏ cũng đang chật vật tăng vốn, như VietABank, NCB, Bảo Việt Bank, Saigonbank, VietBank...

Một chuyên gia đánh giá, trong năm 2019, tăng vốn cũng đồng thời là điều kiện bắt buộc để các ngân hàng tăng năng lực cạnh tranh và đáp ứng nhu cầu vốn hoạt động khi NHNN chấm dứt việc áp dụng giảm tỷ lệ vốn huy động ngắn hạn cho vay trung dài hạn.

Việc tìm kiếm vốn mới với các đối tác chiến lược ngoại có vẻ cần một cú hích mới về chính sách khi 30% room ngoại không còn tạo sức hút đối với các định chế, tổ chức đầu tư quốc tế.

Việc hoãn thực thi Thông tư 06/2016 /TT-NHNN (quy định tỷ lệ vốn ngắn hạn cho vay trung, dài hạn giảm từ 60% về 50% vào năm 2017 và 40% vào năm 2018) đúng thời hạn đã “khoan sức” cho các ngân hàng trong cuộc chạy đua này. Tuy nhiên trong năm 2019, các ngân hàng đã hết trông đợi một độ “co giãn” thời hạn áp dụng mới. Việc NHNN ban hành Thông tư 19/2017/TT-NHNN quy định áp dụng tỷ lệ 40% sang năm 2019 thể hiện sự linh hoạt trong điều hành của NHNN, nhưng rõ ràng việc siết chặt các chỉ số an toàn để đảm bảo hoạt động ngân hàng bền vững vẫn là mục tiêu mà NHNN đang hướng đến. Và mục tiêu này không thể trì hoãn lần nữa khi lộ trình tái cơ cấu đã cận đích. Đặc biệt, khi hệ thống cũng đã và đang xuất hiện những tín hiệu nợ xấu quay lại, tín dụng bất động sản có tỷ trọng cao cần được siết lại.

Trong bối cảnh như vậy, việc một số TCTD đi đầu như Vietcombank, VIB và OCB được công nhận đạt chuẩn Basel II, đang “rộng đường” để có thể được cấp tỷ lệ tăng trưởng tín dụng cao hơn so với toàn hệ thống, trở thành một động lực lớn để các ngân hàng nỗ lực chạy đua.