Các nền kinh tế vẫn đang ở “ngã tư” khởi đầu thời kỳ bất định với những tác động từ chính sách thuế quan của chính quyền Tổng thống Trump nhiệm kỳ 2 (Trump 2.0).

Nhận diện bối cảnh và sàng lọc thông tin khách quan, thay vì mong muốn sở hữu “quả cầu tiên tri”, nhà đầu tư có thể lên kế hoạch gia tăng đa lớp tài sản phù hợp.

Tăng trưởng kinh tế toàn cầu cho cả năm 2025 dự kiến sẽ chậm lại nhưng vẫn trong giai đoạn mở rộng. Triển vọng kinh tế thế giới sẽ phụ thuộc nhiều vào các các chính sách của Tổng thống Trump, theo ông Abel Lim, Giám đốc Tư vấn và Chiến lược Quản lý tài sản, Ngân hàng UOB (Singapore). Dù bối cảnh và triển vọng chưa rõ ràng ở thời điểm hiện tại nhưng sự phân hóa tăng trưởng có thể xảy ra.

Niềm tin của nhà đầu tư suy giảm trong bối cảnh căng thẳng thương mại, gây ảnh hưởng đến thị trường chứng khoán (TTCK) toàn cầu. Song cũng chính vì điều này, dòng vốn có xu hướng dịch chuyển đến các thị trường khác, trong đó có ASEAN khi chứng khoán Mỹ đã định giá quá cao.

Bối cảnh kinh tế 2025 được chuyên gia lưu ý yếu tố lạm phát có nguy cơ gia tăng. Nếu FED phải nâng lãi suất để kìm hãm lạm phát, động thái này cũng tiềm ẩn nguy cơ kìm hãm tốc độ tăng trưởng kinh tế. Cùng với đó, chính sách tiền tệ toàn cầu sẽ bị chi phối bởi các tác động kinh tế và lạm phát từ các chính sách của Tổng thống Trump. UOB dự báo FED dự kiến sẽ chỉ cắt giảm lãi suất ở mức 25 điểm cơ bản trong quý 2/2025, trong khi thị trường dự báo trước đó sẽ có 4 lần cắt giảm lãi suất và hiện là dự báo còn 2 lần, theo biểu đồ Dot Plot sau kết quả kỳ họp gần nhất của FED hôm 19/3/2025.

Trong bối cảnh đó, kinh tế Việt Nam dự kiến vẫn tiếp tục tăng trưởng mạnh trong năm 2025 nhờ vào các yếu tố kích thích kinh tế qua đầu tư công và tăng trưởng tín dụng cũng như kỳ vọng vào phục hồi tiêu dùng trong nước và khu vực bất động sản, theo dự báo của ông Lê Thành Hưng, Giám đốc Đầu tư UOB Asset Management Việt Nam. Bên cạnh các dự án trọng điểm, ngành công nghệ cao chính là động lực tăng trưởng mới cho kinh tế Việt Nam giai đoạn 2025 - 2050, với triển vọng ngành bán dẫn khả quan khi nhiều doanh nghiệp bán dẫn lớn trên thế giới mong muốn đầu tư vào Việt Nam.

“Triển vọng của TTCK toàn cầu vẫn tích cực, dù có thể xuất hiện biến động nhiều hơn do những bất ổn trong chính sách của Mỹ”, ông Abel Lim cho biết. Hiệu suất của các TTCK riêng lẻ có thể khác nhau, vì chính sách thương mại của Mỹ sẽ có tác động khác nhau đến từng quốc gia. Nhà đầu tư có thể cân nhắc chiến lược trung bình giá (dollar-cost averaging) để giảm thiểu rủi ro từ biến động thị trường.

Ông Abel Lim khuyến nghị các nhà đầu tư xây dựng danh mục đầu tư đa dạng bằng cách phân bổ vốn vào nhiều loại tài sản, khu vực và ngành nghề khác nhau và duy trì sự linh hoạt và chủ động để tận dụng các cơ hội đầu tư chiến thuật. Trong đó, nếu đầu tư “chắc ăn” với tỷ suất sinh lời từ 5%, chứng chỉ quỹ và đầu tư qua ETF là lựa chọn. Trái phiếu có thể đạt lợi suất cao hơn, với các tài sản nợ có chất lượng hơn. Đối với đồng USD, chuyên gia dự báo sẽ xu hướng giảm giá nửa cuối năm 2025, tuy vậy, lưu ý yếu tố hỗ trợ tăng giá từ nguy cơ tăng lạm phát do chính sách thuế quan của chính quyền Trump.

Ông Abel Lim cũng nhận định vàng có thể đóng vai trò là tài sản đa dạng hóa và hàng rào phòng vệ trước nguy cơ tăng trưởng kinh tế chậm lại và những bất ổn trên thị trường. “Nhìn chung, nhu cầu dài hạn đối với vàng như một tài sản trú ẩn an toàn được kỳ vọng sẽ tiếp tục mạnh mẽ, dự báo giá vàng có thể lên đến là 3.200 USD/oz trong quý 1/2026. Song dư địa tăng giá vàng không còn nhiều, trong khi là một loại hàng hóa có biến động cao, khả năng rủi ro đảo chiều đi xuống rất cao, nên cân nhắc kỹ khi đầu tư ngắn hạn”, ông Abel Lim nhấn mạnh.

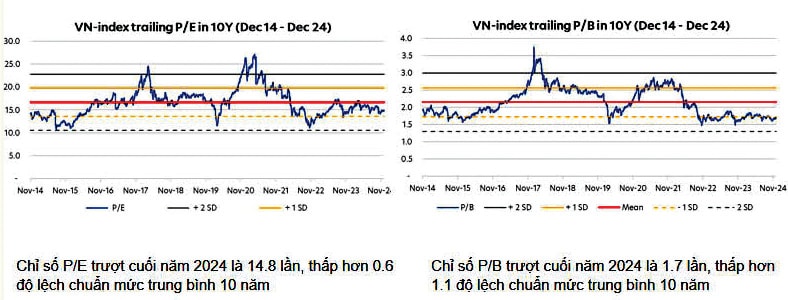

Đối với Việt Nam, ông Lê Thành Hưng nhận định triển vọng TTCK năm 2025 tiếp tục duy trì gam màu tươi sáng bởi nhiều yếu tố hỗ trợ như: tiêu dùng nội địa và chính sách mở rộng đầu tư công, xu hướng phát triển công nghệ cao và chuyển đổi số nhanh chóng; lợi nhuận của các doanh nghiệp tăng trưởng (tăng trưởng thu nhập trên mỗi cổ phiếu - EPS) với định giá chiết khấu (P/E và P/B) là yếu tố hỗ trợ chính cho thị trường; hệ thống giao dịch chứng khoán mới KRX dự kiến đi vào hoạt động vào tháng 5/2025; tiềm năng nâng hạng TTCK lên thị trường mới nổi năm 2025...

Về chiến lược đầu tư năm 2025, đại diện UOBAM (Việt Nam) nhận định tích cực về triển vọng của nhóm ngành tài chính và bất động sản khu công nghiệp. Ngành ngân hàng với tỷ trọng cao nhất trong VN-index vẫn sẽ là ngành dẫn dắt chỉ số, động lực chính từ tăng tưởng tín dụng cao. Trong khi đó, ngành công nghệ được khuyến nghị trung lập.

“Người tiêu dùng tin rằng thị trường Việt Nam có đường dự phóng tăng trưởng rất tốt và tỷ suất lợi nhuận hấp dẫn. Nếu như doanh nghiệp có phần lo ngại tác động thuế quan, thì nhà đầu tư dường như vẫn tự tin phân bổ vào các lớp tài sản, chèo lái và chờ đợi”, ông Paul Kim – Giám đốc Khối Dịch vụ Tài chính cá nhân Ngân hàng UOB Việt Nam lý giải.