Phiên giao dịch ngày 30/8, cổ phiếu Ngân hàng TMCP Vietcombank - VCB tăng mốc khá ấn tượng.

Nới room tín dụng sẽ tạo đà tăng cho nhóm cổ phiếu ngân hàng

VCB dự báo sẽ là ngân hàng được nới room cao nhất trong nhóm các nhà băng - Ảnh: Quốc Tuấn

Theo dự kiến, VCB được nới room tín dụng cao nhất của các nhà băng lên thêm 6%. Hiện NHNN đã thông báo về việc bổ sung hạn mức tăng trưởng tín dụng cho các ngân hàng sẽ được công bố trong tuần này. Hạn mức tăng trưởng tín dụng điều chỉnh trong khoảng còn lại của mục tiêu 14% để thuận tiện cho việc triển khai thực hiện gói hỗ trợ lãi suất 2%, cũng như đáp ứng nhu cầu vốn để thực hiện kế hoạch phát triển kinh tế - xã hội và phục hồi sản xuất, kinh doanh. Như vậy, điều này tương đương với việc sẽ có khoảng 457.000 tỷ đồng sẽ được phân bổ về cho các ngân hàng, với mức dự báo hạn mức bổ sung sẽ vào khoảng 3-5%, tùy vào tình hình sức khỏe của từng ngân hàng.

Nhóm cổ phiếu ngân hàng cũng biến động theo chiều hướng tích cực hơn, trong đó, BID, MBB tăng VPB,CTG đều tăng. Đây là nhóm cổ phiếu của các ngân hàng cũng được dự kiến nới room tín dụng cao. Tuy nhiên, trrong nhóm cổ phiếu này thì VCB vẫn sẽ được ưu ái nhất về room tín dụng. Vậy VCB làm ăn ra sao?

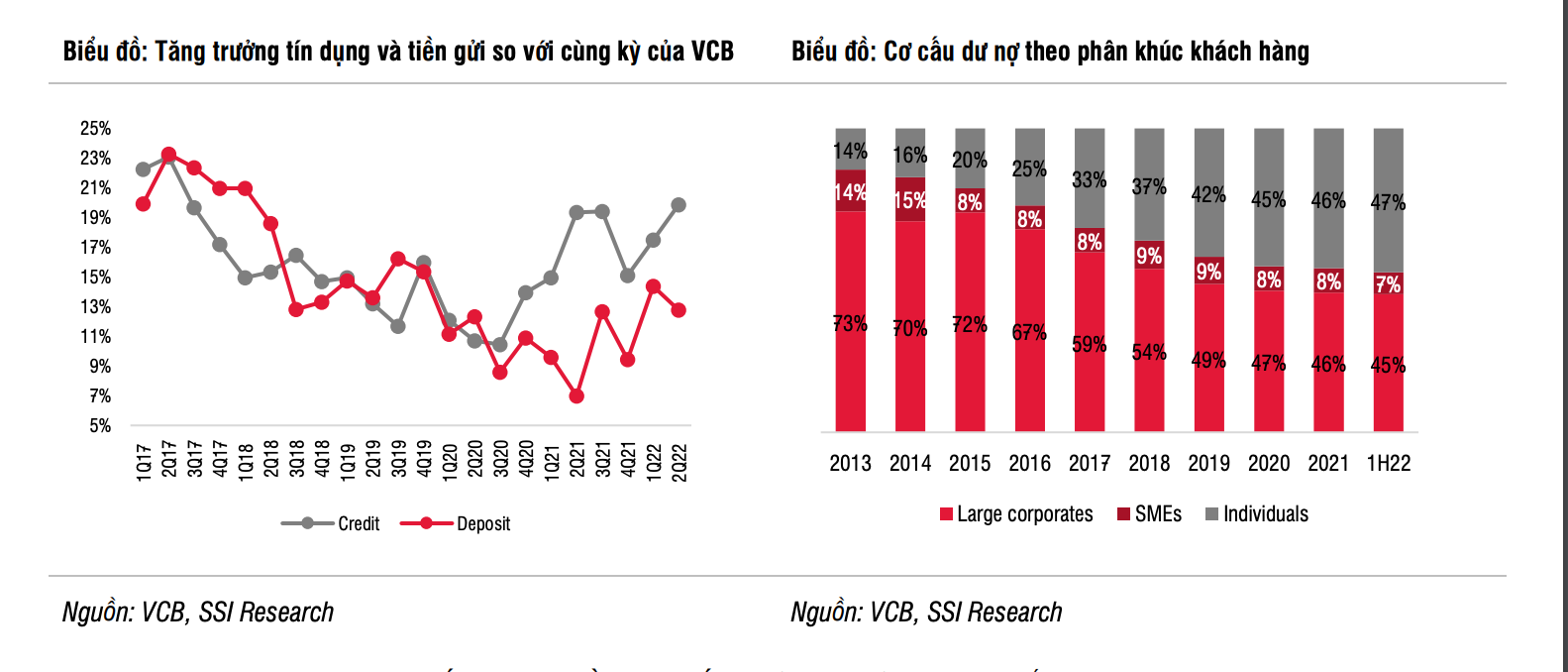

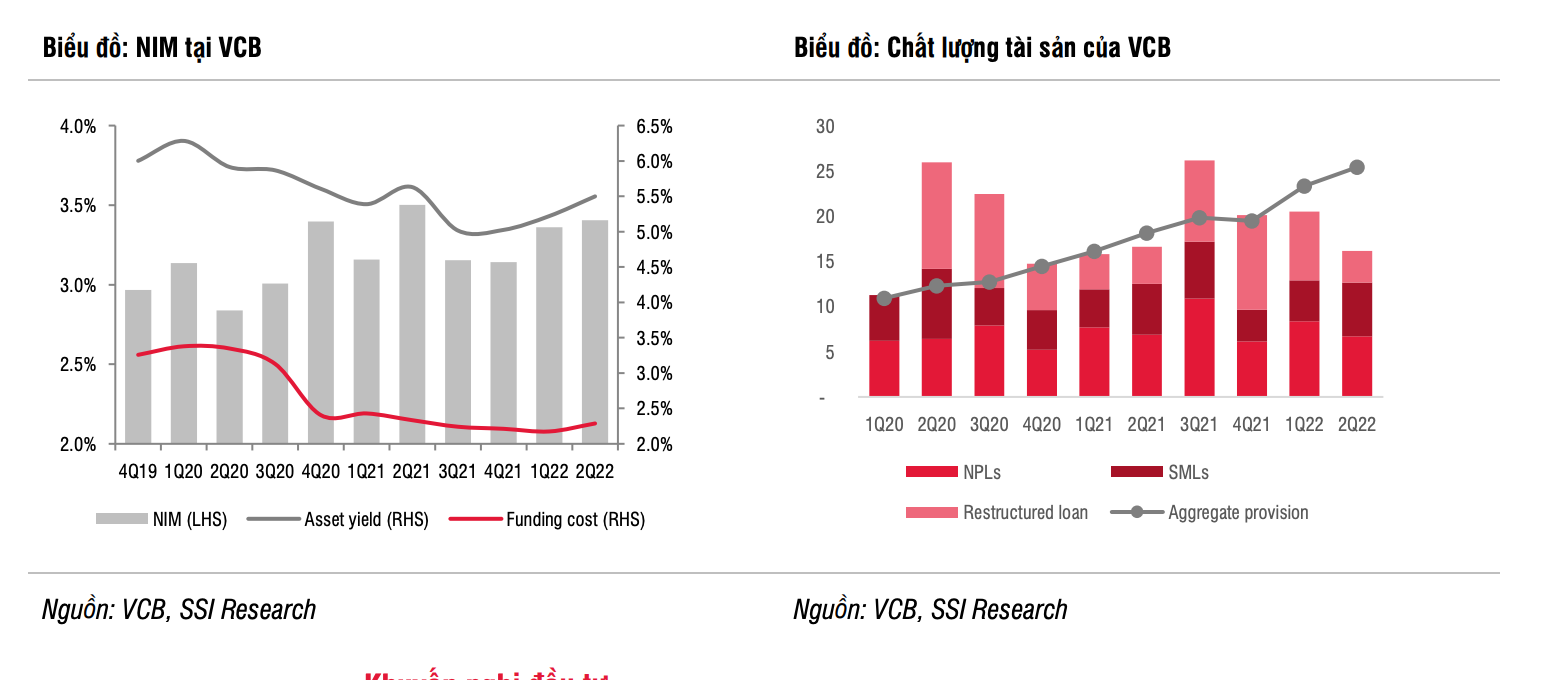

Báo cáo đánh giá của SSI về VCB cho thấy lợi nhuận trước thuế của ngân hàng trong quý 2/2022 đạt 7,4 nghìn tỷ đồng (tăng 50,2% so với cùng kỳ) với động lực chính đến từ tăng trưởng tín dụng mạnh mẽ (tăng 14,4% so với đầu năm); thu nhập ngoài lãi tăng mạnh (76% so với cùng kỳ); và chi phí dự phòng rủi ro giảm (15,2% so với cùng kỳ). Chất lượng bảng cân đối kế toán của VCB hiện vẫn ở mức tốt nhất trong toàn ngành. Nợ xấu và các khoản vay tái cơ cấu của VCB lần lượt giảm xuống 0,61% và 0,36% tổng dư nợ, trong khi tỷ lệ dự phòng nợ xấu tiếp tục tăng lên 506%. Tuy nhiên nhà đầu tư cần lưu ý rằng, hầu như không có bất kỳ khoản vay nào được đưa ra ngoại bảng trong quý 2/2022, điều này cho thấy dư nợ tái cơ cấu giảm 4 nghìn tỷ đồng là do sự phục hồi của các khách hàng bị ảnh hưởng trong thời gian vừa qua.

Trong quý 2/2022, tiền gửi của Kho bạc Nhà nước của VCB đã tăng 25 nghìn tỷ đồng so với quý trước, đạt 59 nghìn tỷ đồng vào cuối tháng 6. Con số này tương đương với khoảng 4,9% tổng tiền gửi khách hàng. Do đó, ngân hàng không phải chịu nhiều áp lực huy động tiền gửi khách hàng trong giai đoạn này. Theo đó, tổng tiền gửi tại VCB chỉ tăng 12 nghìn tỷ đồng (tăng 1% so với quý trước), đạt 1,2 triệu tỷ đồng vào cuối quý 2/2022. Điều này giúp VCB kiềm chế được đà tăng của chi phí huy động bình quân (chỉ tăng 11 điểm cơ bản so với quý trước), mặc dù mặt bằng lãi suất huy động tăng và CASA giảm (90 điểm cơ bản xuống 41,4%).

Động lực tăng trưởng tín dụng tương đối cân bằng giữa tất cả các phân khúc khách hàng. Tổng dư nợ đạt 1,1 triệu tỷ đồng vào cuối tháng 6, tăng 14,4% so với đầu năm - mức tăng trưởng cao nhất của quý 2 trong vòng 10 năm qua. Mức tăng trưởng này đến từ tất cả các phân khúc khách hàng: cá nhân (tăng 15,6% so với đầu năm), DNVVN (tăng 12% so với cùng kỳ) và các tập đoàn, tổng công ty lớn (tăng 12,7% so với cùng kỳ).

Cho vay mua nhà vẫn là thành phần lớn nhất trong tổng dư nợ khách hàng cá nhân VCB. Cuối quý 2/2022, dư nợ cho vay mua nhà chiếm 26% tổng dư nợ tại VCB. VCB chủ yếu cho vay những khách hàng có nhu cầu mua nhà đất. Đối với các dự án chung cư, ngân hàng liên kết với KDH (Akari), NLG (Verosa Park), Phú Mỹ Hưng, Sunshine, VHM (Grand Park)… Những dự án đã mở bán có tỷ lệ hấp thụ tốt và tỷ lệ LTV (tỷ lệ vay bằng thế chấp) trung bình ở mức 50% - 60%. Do đó, SSI không có bất kỳ quan ngại nào đối với hoạt động cho vay bất động sản của VCB.

NIM tiếp tục phục hồi do lợi suất tài sản được cải thiện. Lợi suất tài sản bình quân của VCB trong quý 3/2021 giảm xuống mức thấp là 5% do ngân hàng triển khai các gói cho vay ưu đãi và các khoản lãi dự thu của nợ tái cơ cấu do COVID -19 được theo dõi ngoại bảng. SSI ước tính điều này đã khiến thu nhập lãi giảm hơn 2 nghìn tỷ đồng. Sau đó, lợi suất tài sản bình quân dần có xu hướng tăng lên, đạt 5,5% trong quý 2/2022, nhưng vẫn thấp hơn quý 2/2021... Nhìn chung, lợi suất tài sản phục hồi, chi phí huy động được kiểm soát hợp lý và hệ số LDR tăng lên đã giúp NIM phục hồi so với quý trước, lên mức 3,4% (tăng 4 điểm cơ bản so với quý trước và giảm 10 điểm cơ bản so với cùng kỳ), thu nhập lãi thuần nhờ đó ngân hàng đã đạt mức tăng trưởng vững chắc là 15% so với cùng kỳ (hoặc 8% so với quý trước)...

Dư địa nào cho cổ phiếu ngân hàng những tháng cuối năm?

SSI duy trì đánh giá khả quan đối với cổ phiếu VCB, với giá mục tiêu 1 năm không đổi là 90.700 đồng/cổ phiếu. Không riêng gì VCB, trong báo cáo chiến lược quý 3, Chứng khoán BSC cho rằng định giá nhóm ngân hàng vẫn hấp dẫn so với mức tăng trưởng lợi nhuận được dự báo có thể đạt 39,7% năm 2022 nhờ kinh tế phục hồi sau dịch và mức nền lợi nhuận thấp hơn trong năm ngoái.

Theo BSC, nhu cầu tín dụng năm nay sẽ tiếp tục ở mức cao ~14%, được hỗ trợ bởi (1) nền kinh tế hồi phục sau dịch bệnh và (2) gói hỗ trợ ước tính ~350.000 tỷ đồng trong 2-3 năm tới. BSC kỳ vọng room tín dụng sẽ được cấp lại trong quý 3 khi tăng trưởng tín dụng toàn ngành tính đến hết quý 2 mới đạt mức 9,35% so với đầu năm. Bên cạnh đó, chất lượng tài sản cũng được được đảm bảo. BSC cho rằng các ngân hàng hiện nay đang kiểm soát tốt bảng cân đối, từ đó hạn chế rủi ro từ biến động nền kinh tế…

Có thể bạn quan tâm

Xài thẻ Vietcombank và VISA bùng nổ FIFA World Cup 2022™

13:07, 19/08/2022

Vietcombank và Petrovietnam ký thoả thuận hợp tác toàn diện

22:00, 04/08/2022

Vietcombank và BIDV triển khai hệ thống thanh toán điện tử song phương 24/7

13:48, 02/08/2022

Vietcombank sử dụng trợ lý ảo trong hoạt động chăm sóc khách hàng

11:50, 01/08/2022

.jpg "Vietcombank đồng hành cùng Quán Nhà Haha")

.jpeg "Vietcombank triển khai chương trình “QR xuyên biên giới: Lời giới thiệu vàng - Trao ngàn tri ân”")