Trong quý I/2025, thị trường trái phiếu doanh nghiệp (TPDN) có sự chậm lại về phát hành mới. Mặc dù vậy, triển vọng thị trường TPDN trong trung hạn vẫn tích cực.

Thị trường TPDN Việt Nam năm 2024 đã cho thấy sự phục hồi mạnh sau giai đoạn tái cơ cấu, với sự tăng trưởng đáng kể về khối lượng và giá trị phát hành, cũng như tính thanh khoản được cải thiện trên thị trường thứ cấp.

Các yếu tố kinh tế vĩ mô thuận lợi, bao gồm tăng trưởng GDP và lạm phát được kiểm soát, đã tạo nền tảng cho sự phục hồi này. Các chính sách chủ động của Chính phủ, đặc biệt là Luật Chứng khoán sửa đổi, đã đóng vai trò then chốt trong việc tăng cường tính minh bạch và hiệu quả của thị trường. Tuy nhiên, thị trường vẫn còn tập trung vào lĩnh vực ngân hàng và bất động sản và sự hạn chế từ lĩnh vực sản xuất. Tình trạng chậm trả vẫn còn là một vấn đề đáng lưu ý, đặc biệt trong lĩnh vực bất động sản và năng lượng.

Mặc dù vậy, chúng tôi đánh giá triển vọng thị trường TPDN cho thời gian còn lại của năm 2025, là tích cực đến từ việc gia tăng giá trị phát hành, nhưng áp lực đáo hạn và sự tập trung vào một số lĩnh vực vẫn là những yếu tố cần phải theo dõi.

Saigon Ratings dự đoán mức tăng trưởng thị trường TPDN trong năm 2025 sẽ được thúc đẩy bởi các ngân hàng, tổ chức tài chính phi ngân hàng và các lĩnh vực doanh nghiệp lớn như bất động sản nhà ở, điện và cơ sở hạ tầng. Tăng trưởng kinh tế với các hoạt động đầu tư ngày càng tăng, cung cấp nhiều cơ hội tài trợ hơn cho các doanh nghiệp và các lựa chọn đầu tư cho các nhà đầu tư.

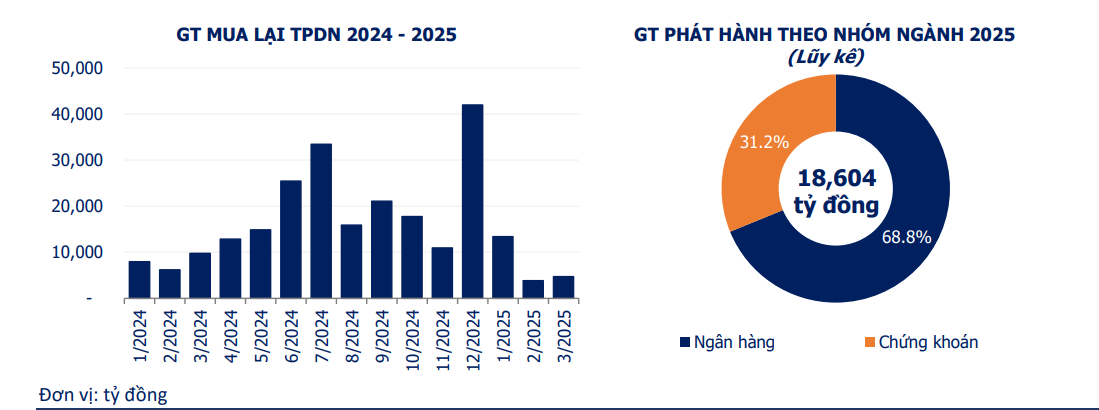

Trái phiếu do ngân hàng phát hành dự kiến sẽ tiếp tục dẫn đầu thị trường trong năm 2025, với nhu cầu vốn của các ngân hàng để hỗ trợ tăng trưởng tín dụng và đáp ứng các yêu cầu quy định sẽ tiếp tục thúc đẩy việc phát hành trái phiếu, làm tăng thêm sự tập trung dòng vốn vào lĩnh vực ngân hàng.

Các công ty bất động sản dự kiến sẽ dần lấy lại niềm tin của nhà đầu tư và có sự phục hồi trong phát hành trái phiếu. Các điều chỉnh pháp lý và dòng tiền được cải thiện trong lĩnh vực bất động sản dự kiến góp phần vào sự phục hồi, cung cấp nguồn vốn cần thiết cho các dự án bất động sản.

Lãi suất tiền gửi thấp dự kiến sẽ tiếp tục thúc đẩy các nhà đầu tư hướng tới các kênh có lợi suất cao hơn như trái phiếu doanh nghiệp, miễn là sự ổn định được duy trì. Môi trường lãi suất sẽ đóng một vai trò quan trọng trong việc định hình hành vi của nhà đầu tư và nhu cầu thị trường đối với TPDN, hỗ trợ thị trường TPDN nếu rủi ro nhận thấy là quản lý được.

Việc tăng cường tập trung vào xếp hạng tín nhiệm dự kiến sẽ cải thiện chất lượng của thị trường TPDN và xây dựng niềm tin của nhà đầu tư, giúp các nhà đầu tư đưa ra quyết định sáng suốt hơn và có khả năng thu hút nhiều nhà đầu tư tổ chức hơn.

Trong năm 2025, lãi suất huy động của các ngân hàng có thể vẫn được duy trì ở mức thấp. Lãi suất cho vay cũng sẽ không có biến động tăng. Trong khi đó, lãi suất trái phiếu có tính hấp dẫn cao hơn với nhà đầu tư khi so với lãi suất ngân hàng, thu hút được nguồn vốn nhàn rỗi trong nền kinh tế.

Việt Nam là nước đang phát triển với tốc độ tăng trưởng GDP trung bình gần 6% trong 10 năm qua, cao nhất là 8,02% (năm 2022) và thấp nhất là 2,55% (năm 2021). Với định hướng phát triển mạnh mẽ của Chính phủ, cải cách thể chế toàn diện, mục tiêu tăng trưởng bền vững và hướng đến tốc độ hai con số từ 2026, vai trò của thị trường vốn và chứng khoán ngày càng quan trọng. Bởi vì, doanh nghiệp cần vốn để tồn tại và phát triển.

Hơn nữa, thị trường chứng khoán ổn định, lành mạnh là kênh huy động vốn trung dài hạn hiệu quả, bổ sung cho tín dụng ngân hàng vốn tập trung vào vốn ngắn hạn. Ngoài ra, dư nợ tín dụng/GDP đã lên tới khoảng 138% vào năm 2024, phản ánh sự lệ thuộc lớn vào hệ thống ngân hàng và tiềm ẩn nhiều rủi ro.

Thể hiện quyết tâm của Chính phủ trong việc tạo cơ sở và động lực cho thị trường vốn, thị trường chứng khoán phát triển đồng bộ, Bộ Tài chính đã trình Thủ tướng thông qua “Chiến lược phát triển thị trưởng chứng khoán đến năm 2030, trong đó có nêu rõ mục tiêu cụ thể về phát triển thị trường trái phiếu: Dư nợ thị trường trái phiếu đạt tối thiểu 47% GDP (trong đó dư nợ TPDN đạt tối thiểu 20% GDP) vào năm 2025 và đạt tối thiểu 58% GDP (trong đó, dư nợ TPDN đạt tối thiểu 25% GDP) vào năm 2030.

Những mục tiêu đề ra khó đạt được trong ngắn hạn. Đến cuối quý I/2025, dư nợ trái phiếu chỉ chiếm khoảng 11% GDP, còn xa so với mục tiêu năm 2025, do ảnh hưởng từ các biến động vĩ mô bất ngờ như bất ổn địa chính trị và nguy cơ chiến tranh thương mại toàn cầu. Tuy nhiên, tiềm năng phát triển của thị trường trái phiếu Việt Nam là rất lớn. Với nhu cầu thực tiễn, sự gắn kết giữa thị trường vốn và nền kinh tế, cùng định hướng rõ ràng từ Chính phủ, thị trường trái phiếu sẽ dần tiệm cận chuẩn khu vực và quốc tế.