Khó mua nguồn khí giá rẻ, giá phân bón giảm, hiện tượng El Nino kéo dài, chi phí khấu hao lớn… sẽ tiếp tục đặt ra nhiều thách thức đối với Công ty CP Phân bón Dầu khí Cà Mau (HoSE: DCM).

>>>Ứng phó với giá dầu tăng cao những tháng cuối năm

Sau 3 quý đầu năm 2023, DCM mới hoàn thành được 44% kế hoạch lợi nhuận năm.

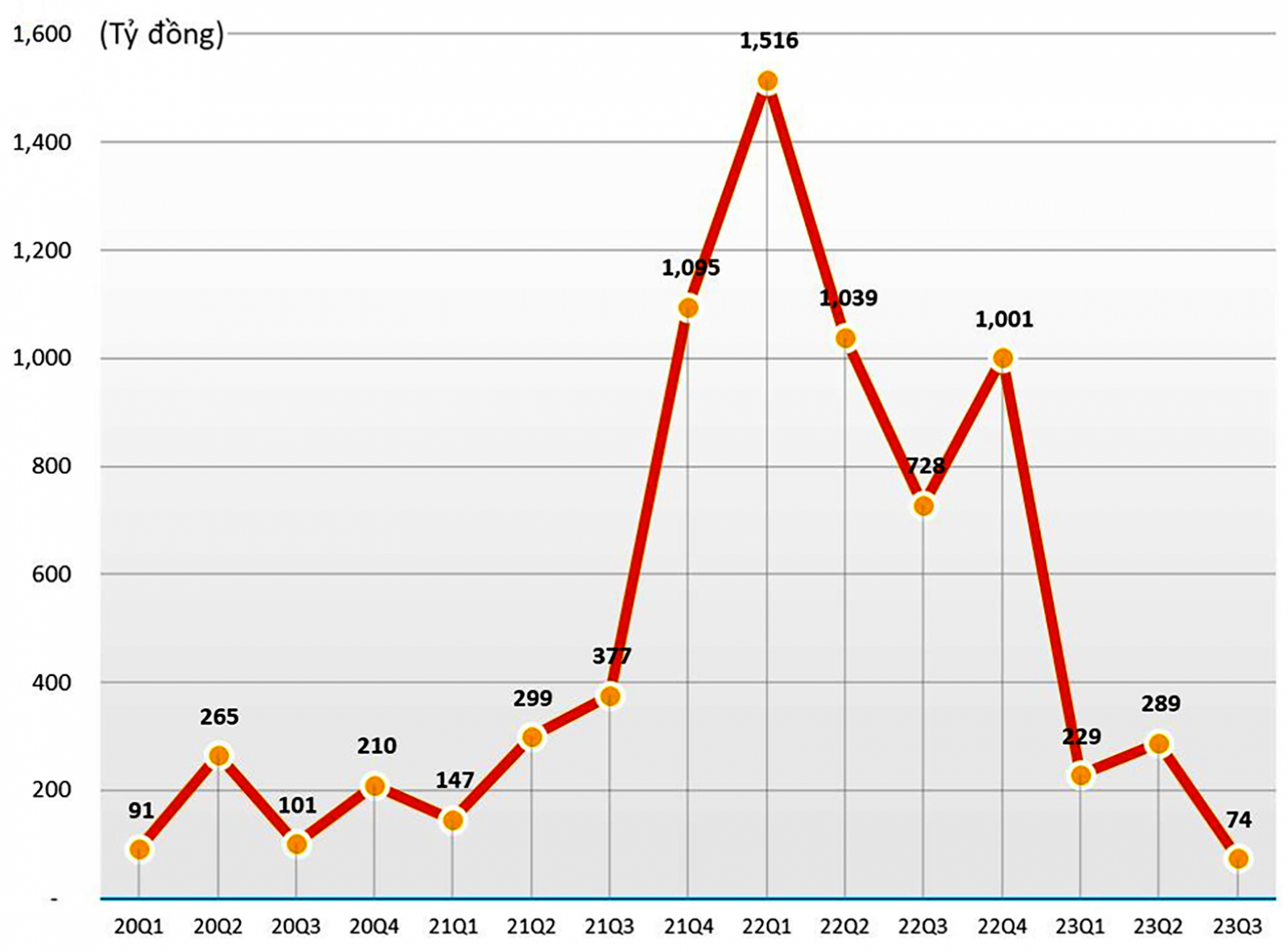

Lãi ròng theo quý của DCM liên tục sụt giảm.

DCM vừa công bố báo cáo tài chính quý 3/2023 với doanh thu 3.010 tỷ đồng, giảm gần 9% so với cùng kỳ năm ngoái. Theo giải trình, sản lượng tiêu thụ các sản phẩm trong quý vừa qua tăng 36% nhưng giá phân bón giảm mạnh, khiến doanh thu của công ty giảm. Giá vốn hàng bán tăng 23,2% lên 2.833 tỷ đồng khiến lợi nhuận gộp giảm 83% còn 177,3 tỷ đồng. Theo đó, biên lãi gộp giảm từ 29,1% xuống còn 5,9%.

Doanh thu tài chính tăng gấp 2,5 lần cùng kỳ đạt 200 tỷ đồng nhờ khoản lãi tiền gửi. Tuy nhiên, chi phí bán hàng tăng 63% lên 192,3 tỷ đồng... Kết quả, DCM lãi ròng 73,4 tỷ đồng, giảm 90% so với cùng kỳ năm trước. Đây là khoản lợi nhuận thấp nhất mà doanh nghiệp này ghi nhận kể từ quý 3/2019.

Lũy kế 9 tháng, DCM ghi nhận doanh thu thuần 9.036 tỷ đồng, lợi nhuận sau thuế cổ đông công ty mẹ gần 614 tỷ đồng, lần lượt giảm 21,2% và 81% so với thực hiện năm trước.

>>>Doanh nghiệp xuất khẩu phân bón tìm thị trường mới

Theo BVSC, nguồn khí để tạo ra phân bón giá rẻ quyết định đến doanh thu và lợi nhuận của DCM. Trước năm 2022, DCM nhập 90% khí đầu vào từ PVN và 10% còn lại là từ Petronas. Giá khí mua từ Petronas cao hơn so với giá khí từ PVN. Từ năm 2022, lượng khí PVN khai thác bắt đầu giảm nên DCM phải mua thêm khí từ Petronas, dẫn đến giá khí sau khi quyết toán với PVN là 9,7 USD/mmBTU.

BVSC ước tính tỷ lệ mua ngoài từ Petronas chiếm 15% trong cơ cấu nguồn tiêu thụ khí của DCM. Bước sang 2023, phần khí phân bổ cho công ty này được đề xuất dựa trên tỷ trọng linh hoạt giữa 2 nguồn khí PVN và Petronas.

Ban lãnh đạo DCM cho biết trong kịch bản xấu nhất thì công ty phải mua 50% khí từ Petronas. Do vậy, doanh nghiệp này tạm thời ghi nhận chi phí khí đầu vào là 9,8 USD/mmBTU, tăng 2% so với giá khí năm ngoái. Như vậy, nếu lượng khí thực tế mua từ Petronas thấp hơn 50%, DCM sẽ có thể hoàn nhập một phần chi phí khí đầu vào vào thời điểm cuối năm sau khi quyết toán với PVN.

73,4 tỷ đồng là lợi nhuận sau thuế quý 3/2023 của DCM, giảm 90% so với cùng kỳ năm 2022.

BVSC nhận định giá ure nội địa sẽ tiếp tục tăng trong những tháng cuối năm nay. Do đó, kỳ vọng thị trường phân bón Việt Nam sẽ khởi sắc, giúp DCM hoạt động hiệu quả hơn.

Tuy nhiên, giá ure nội địa không thể nào tạo nên một “cơn sốt” như năm 2021 và 2022. Do đó, các doanh nghiệp sản xuất phân bón cũng hạn chế ra hàng và “cầm chừng” nhập khẩu.

Ngoài ra, BVSC còn lo ngại hiện tượng El Nino sẽ tác động tiêu cực đến hoạt động trồng trọt trong nước, gây ra tình trạng xâm nhập mặn vào đất liền trong mùa khô (kéo dài từ tháng 11/2023 đến tháng 4 năm sau) cho khu vực Tây Nam Bộ, làm giảm nhu cầu phân bón.

Theo phân tích của BVSC, lợi nhuận DCM tạo đáy trong 2023 do giá phân bón đã giảm 36% và khấu hao nhà máy ure trong năm 2023. Bước sang giai đoạn 2024-2028, lợi nhuận của doanh nghiệp này có nhiều khả năng phục hồi nhờ giá phân bón phục hồi, giá nông sản neo mức cao sẽ kích thích nhu cầu sử dụng phân bón. Ngoài ra, hết khấu hao nhà máy Ure từ 2024 sẽ giúp DCM giảm trung bình khoảng 1.000 tỷ đồng chi phí trong mỗi năm.

Có thể bạn quan tâm

DHB lỗ nặng quý thứ 3 liên tiếp, kỳ vọng giá phân bón tăng vào cuối năm

04:50, 24/10/2023

Phân bón Phú Mỹ tiếp tục đồng hành cùng chương trình “Bác sĩ nông học”

18:00, 17/07/2023

Cần sớm sửa đổi chính sách thuế GTGT với phân bón

15:00, 30/06/2023

.jpg "PVCFC chính thức đổi tên thành CTCP - Tổng Công ty Phân bón Dầu khí Cà Mau")