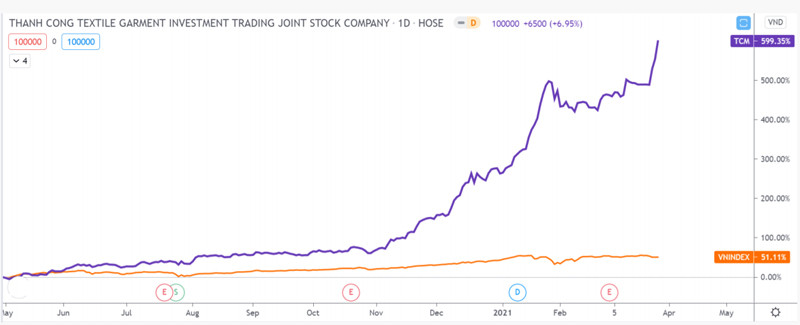

Cổ phiếu TCM của CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE) đã tăng từ vùng thấp nhất 10.587 đồng/cp (31/3/2020) lên 107.000 đồng/cp cuối tháng 3/2021.

Theo báo cáo của CTCK Mirae Asset Việt Nam về CTCP Dệt may - Đầu tư - Thương mại Thành Công (Dệt May Thành Công), dịch COVID-19 bùng phát đã gây ảnh hưởng tiêu cực đến kinh tế thế giới, mang lại thách thức chưa từng có tiền lệ. Ngành dệt may Việt Nam là một trong số những ngành chịu ảnh hưởng nặng nề nhất khi đầu ra các doanh nghiệp chủ yếu là xuất khẩu.

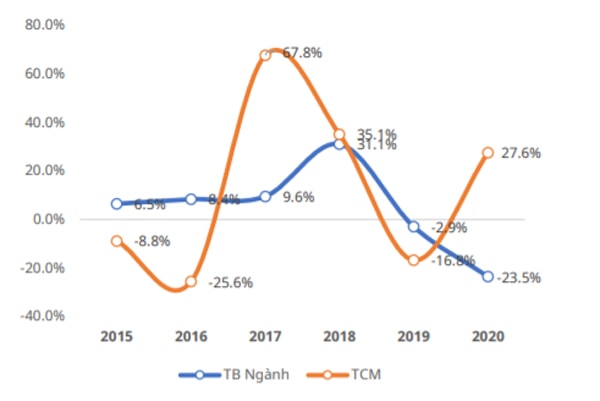

Doanh thu và lợi nhuận của các doanh nghiệp niêm yết trong ngành đã giảm lần lượt 17,7% và 23,5% so với cùng kỳ trong 2020. Trong diễn biến tiêu cực của toàn ngành, TCM là một trong số ít các doanh nghiệp không những vượt qua khủng hoảng mà còn ghi nhận lợi nhuận sau thuế (LNST) tăng trưởng 2 con số 27,6%, trong khi trung bình ngành giảm 23,5%.

Tăng trưởng LNST của TCM so với mặt bằng chung ngành dệt may.

Trong quý I/2021, TCM dự báo doanh thu 36 triệu USD, tăng 20%, lợi nhuận 2,6 triệu USD, gấp đôi cùng kỳ. TCM đã nhận đơn hàng hết tháng 7 và đang tiếp nhận đơn hàng cho tháng 8.

Năm 2021, Mirae Asset dự báo doanh thu TCM sẽ tăng trưởng 21%, tương đương 4.293 tỷ đồng doanh thu, do các đơn hàng khẩu trang không còn nên phần lợi nhuận sau thuế tăng trưởng 11,2% lên mức 306 tỷ đồng.

Cổ phiếu TCM đã tăng trưởng ấn tượng từ năm 2020, ở vùng thấp nhất 10.587 đồng/cp (31/3/2020) và hiện đóng cửa phiên 29/3/2021 là 107.000 đồng/cp.

Cổ phiếu TCM tăng "phi mã" trong 1 năm qua

Động lực từ đâu?

Lý giải về đà tăng “phi mã” của TCM, ông Nguyễn Thế Minh – Giám đốc phân tích CTCK Yuanta Việt Nam cho rằng có một số nguyên nhân chính như sau:

Thứ nhất, năm 2020 do ảnh hưởng tình hình chung của ngành dệt may nên các doanh nghiệp hầu hết đều tăng trưởng âm, cả ngành đều gặp khó khăn chung từ ảnh hưởng dịch COVID-19 và TCM cũng không phải ngoại lệ.

TCM họ vẫn phụ thuộc vào các thị trường xuất khẩu lớn là Trung Quốc, châu Âu, Mỹ, tuy nhiên năm 2020 những khu vực này đều ảnh hưởng nặng nề bởi đại dịch dẫn đến tình hình xuất khẩu cũng khó khăn hơn.

Thứ hai, năm ngoái tình hình kinh doanh xuất khẩu mặt hàng cốt lõi của TCM gần như tăng trưởng âm, nhưng một điểm tích cực là TCM đã linh động trong việc thực hiện cơ cấu lại chiến lược kinh doanh của mình.

Theo đó, để duy trì dây chuyền sản xuất mảng khẩu trang đã là mảng ăn nên làm ra cho TCM, năm 2020 TCM đã sống nhờ khẩu trang.

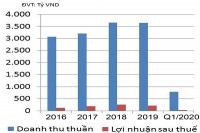

Mirae Asset cho biết, TCM với chuỗi sản xuất khép kín “từ sợi trở đi” đã nắm bắt được các đơn hàng này, nhờ đó doanh thu năm 2020 của TCM chỉ giảm 4,8% so với mức giảm 17,7% của các doanh nghiệp cùng ngành đang niêm yết (DNNY). Đặc biệt, việc thiếu hụt sản phẩm chống dịch trên toàn thế giới đã kéo giá khẩu trang và sản phẩm BHYT tăng giá, giúp biên lãi gộp của TCM tăng lên 17,8% so với mức 15,8% của năm 2019. Theo đó, LNST của công ty không những không giảm sút mà còn tăng trưởng 27,6% so với cùng kỳ, vượt trội so với mức giảm 23,5% của các DNNY.

Dẫu sao các quốc gia châu Âu đã bắt đầu triển khai tiêm chủng vắc xin giúp tình hình ổn định trở lại nên hoạt động nhập khẩu đã bắt đầu trở lại, trong đó có dệt may trong 2 tháng đầu năm 2021 đã khá ổn,

"Năm nay chúng ta cần chú ý, năm ngoái TCM còn có lợi nhuận từ mảng xuất khẩu khẩu trang nên đã tạo ra lợi thế riêng cho TCM trong ngành dệt may. Sang năm nay TCM chỉ đặt kế hoạch tăng trưởng 5% vì năm ngoái mảng xuất khẩu khẩu trang đã tăng trưởng rất tốt nhưng doanh thu lại ở mức bằng" - ông Nguyễn Thế Minh cho hay.

"Thông thường giá cổ phiếu dựa vào tiêu chí định giá so với lợi nhuận của doanh nghiệp đó tuy nhiên, khi việc đặt tăng trưởng lợi nhuận thấp cho năm 2021 là điều dễ hiểu bởi năm 2020 tăng trưởng mạnh, nên năm nay lợi nhuận sẽ không thể đột biến, nhưng doanh thu có thể tăng trưởng mạnh" - Giám đốc CTCK Yuanta Việt Nam nói thêm.

Bất lợi cho TCM

Đây cũng là bất lợi cho TCM bởi lợi nhuận tăng trưởng mới đẩy được định giá cổ phiếu đi lên nhưng do mục tiêu đặt ra cho tăng trưởng thấp như trên nên rõ ràng đây sẽ là rào cản cho định giá của cổ phiếu TCM không còn hấp dẫn hơn so với các doanh nghiệp khác trong cùng ngành. Với kế hoạch tăng trưởng thấp cũng khiến việc định giá của TCM không còn hấp dẫn so với các doanh nghiệp khác

Bởi vì đa phần các doanh nghiệp tăng trưởng thấp trong năm 2020 nên sang năm 2021 đều đề ra kế hoạch tăng trưởng mạnh. Mặc dù các doanh nghiệp cũng đẩy mạnh xuất khẩu trong năm 2020 nhưng không đủ lực so với TCM với mảng xuất khẩu khẩu trang có biên lợi nhuận cao.

Không có sự đột biến trong tăng trưởng gây ra 2 vấn đề:

Thứ nhất, mức định giá doanh nghiệp không được hấp dẫn, điều này thể hiện rõ khi nếu chúng ta đặt ra kỳ vọng lớn với tăng trưởng 5%, P/E của TCM đang ở mức cao hơn so với mức trung bình năm của mảng dệt may. Rõ ràng mức định giá của họ sẽ không còn hấp dẫn so với các doanh nghiệp cùng ngành khác.

Thứ hai, ảnh hưởng đến giá cổ phiếu. Năm ngoái cổ phiếu tăng đột biến trong bối cảnh thị trường chung gặp khó khăn mà mức tăng trưởng của TCM lại mạnh, nên giá cổ phiếu đã tăng mạnh từ tháng 5/2020 cho đến nay. Tuy nhiên, hiện nay TCM đã không còn tăng trưởng nóng như vậy nữa.

Theo ông Minh dư địa tăng trưởng đối với TCM không còn nhiều. Mức Stock Rating của TCM ở mức 99 điểm, trong đó điểm cơ bản và sức mạnh giá đều đạt ở mức rất cao cho nên chúng tôi duy trì đánh giá tích cực mức xếp hạng tăng trưởng của cổ phiếu này. Tuy nhiên, sức mạnh giá của TCM đạt gần mức 100 điểm cho thấy dư địa tăng trưởng của giá cổ phiếu TCM không còn nhiều.

Đồ thị giá của TCM đã xác nhận xu hướng tăng ngắn hạn trong phiên 11/03/2021 với mức mục tiêu kỳ vọng ngắn hạn là 108.23 và xu hướng tăng trung hạn được duy trì kể từ tháng 05/2020 đến nay. Đồng thời, TCM cũng đã xác lập mức cao nhất 52 tuần cho thấy xu hướng tăng trung hạn đang rất chắc chắn.

“Tuy nhiên, dư địa tăng giá không còn nhiều cho nên chúng tôi chuyển từ khuyến nghị nắm giữ sang hạn chế mua mới. Do đó, các nhà đầu tư ngắn hạn không nên xem xét mua ở mức giá hiện tại và có thể chốt lời một phần tỷ trọng nắm giữ cổ phiếu này” – ông Nguyễn Thế Minh cho hay.

Có thể bạn quan tâm

Cổ phiếu TCM còn dư địa tăng giá?

05:10, 06/10/2020

TCM chật vật tìm lối đi mới

12:30, 25/05/2020

TCM "ngấm mệt" vì COVID-19

00:52, 13/03/2020

Cổ phiếu TCM khó phục hồi mạnh ngắn hạn

11:00, 09/01/2020