Doanh thu quý 3 của Công ty Cổ phần Hóa chất Việt Trì (HVT) giảm mạnh. Có thể nói, đây là kỳ kinh doanh tệ nhất của doanh nghiệp này kể từ khi niêm yết.

>>>Quý 3/2023, Hóa chất Đức Giang dự báo sụt giảm lợi nhuận

Doanh thu và lợi nhuận quý 3/2023 của HVT giảm tới 85%

Báo cáo tài chính cho thấy, trong quý 3, doanh thu của HVT đạt 303 tỷ đồng, giảm 17% so với cùng kỳ, trong khi giá vốn tăng nhẹ. Sau khi khấu trừ, HVT ghi lãi gộp 34 tỷ đồng, thấp hơn cùng kỳ 65%.

Doanh thu hoạt động tài chính của HVT tăng lên 2,2 tỷ đồng. Các chi phí tài chính và chi phí bán hàng ghi nhận giảm, chi phí quản lý doanh nghiệp đi ngang. Tuy nhiên, mức giảm mạnh từ doanh thu HVT lãi sau thuế chỉ 1,2 tỷ đồng, thấp hơn cùng kỳ tới 98%. Đây cũng là khoản lợi nhuận quý thấp nhất của HVT trong nhiều năm qua qua. Có thể nói, kể từ khi lên sàn vào năm 2009, chỉ có 2 quý HVT ghi nhận kết quả kinh doanh thụt lùi, một là là năm 2010 và một chính là quý 3/2023.

Lũy kế 9 tháng, HVT đạt 942 tỷ đồng doanh thu, thấp hơn cùng kỳ 5%; lãi trước và sau thuế lần lượt đạt 66 tỷ đồng và 53 tỷ đồng, giảm 58% so với cùng kỳ. Như vậy theo kế hoạch được thông qua tại ĐHĐCĐ 2023, HVT mới thực hiện được hơn 40% kế hoạch lợi nhuận năm.

Thời điểm cuối quý 3, giá trị tổng tài sản của HVT còn hơn 678 tỷ đồng. Hàng tồn kho ghi nhận 125 tỷ đồng. Bên kia bảng cân đối kế toán, nợ vay ngắn hạn của HVT tăng 21%, lên hơn 103 tỷ đồng, chủ yếu do phát sinh nợ vay ngắn hạn 21 tỷ đồng từ Vietcombank. Khoản nợ vay ngắn hạn lớn nhất của HVT là từ Shinhanbank, giá trị 50 tỷ đồng.

Tuy nhiên, nợ vay dài hạn tăng mạnh lên gần 29 tỷ đồng (đầu năm chỉ hơn 800 triệu đồng), do phát sinh nợ vay dài hạn 21 tỷ đồng và vay cán bộ nhân viên 7,3 tỷ đồng. Đóng cửa phiên giao dịch ngày 23/10 cổ phiếu HVT giảm sâu còn 49.000 đồng/cp.

Với đà kinh doanh gặp nhiều khó khăn, tương lai của doanh nghiệp cũng như ngành xút sẽ thế nào là câu hỏi đang được đặt ra. Hiện HVT, CSV, DGC và một số doanh nghiệp đang hoạt động trong ngành này đang chịu doanh thu và lợi nhuận giảm sút mạnh.

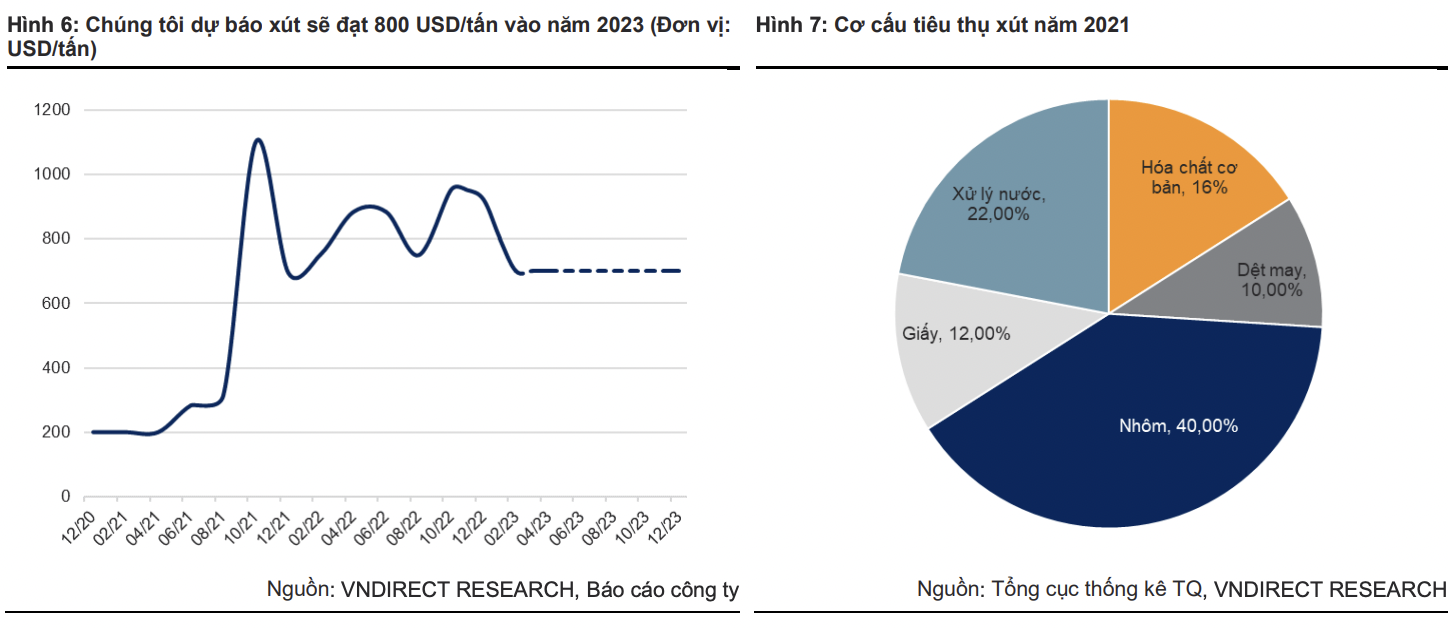

Ghi nhận thị trường cho thấy, giá xút tại Trung Quốc đã giảm 27% kể từ năm 2022 do nhà máy sản xuất xút tại đây quay trở lại hoạt động vào năm 2023 và nhu cầu tiêu thụ nhôm yếu. Tuy nhiên, khi Trung Quốc mở cửa trở lại nền kinh tế, sẽ cải thiện nguồn tiêu thụ xút từ Việt Nam. Do đó, dự báo giá xút sẽ đạt khoảng 700-800 USD/tấn vào năm 2023 (giảm 15%). Do hợp đồng giá thường được ký trước 3 tháng nên lợi nhuận ròng của các công ty xút như CSV, HVT dù vậy vẫn phải sụt giảm.

Nhận định về ngành xút, Công ty Chứng khoán Agriseco cho biết ngành công nghiệp xút ở Việt Nam mới chỉ đáp ứng khoảng 50% nhu cầu nội địa, các doanh nghiệp sản xuất xút chủ yếu cung cấp cho thị trường trong nước phục vụ các ngành công nghiệp dệt may, hóa chất, kim loại. Ngoài ra, giá thành xút tại Việt Nam được neo theo giá xút thế giới, và chủ yếu là giá xút tại thị trường Trung Quốc. Agriseco dự báo từ nay đến cuối năm các doanh nghiệp sản xuất xút có thể được hưởng lợi từ xu hướng giá tăng.

Hiện, giá xút tại thị trường Trung Quốc đã tăng khoảng 20% trong vòng 3 tháng qua và tăng hơn 30% so với đáy trong quý 3. Agriseco đánh giá rằng các ngành công nghiệp dệt may, hóa chất, kim loại với nhu cầu tiêu thụ xút lớn tại quốc gia này cũng đang có sản lượng phục hồi các tháng gần đây, qua đó hỗ trợ cho đà tăng của giá xút. Do vậy, nếu giá tăng biên lợi nhuận của doanh nghiệp HVT và nhiều doanh nghiệp khác cải thiện. Ngược lại, nếu tình hình không cải thiện, giá xút biến động giảm thì nguy cơ HVT chứng kiến doanh thu và lợi nhuận tiếp tục teo tóp…

Có thể bạn quan tâm

Quý 3/2023, Hóa chất Đức Giang dự báo sụt giảm lợi nhuận

04:20, 18/10/2023

Lâm Đồng: Cảnh báo việc dùng hoá chất nhuộm chè

20:52, 14/06/2023

Ngành hóa chất cơ bản Việt Nam năm 2023: Khởi đầu khó khăn

03:45, 30/03/2023

Sửa Luật Hoá chất theo hướng hợp nhất hai danh mục hoá chất

03:30, 31/01/2023