Hoạt động thanh lý cao su sẽ tiếp tục là nguồn lợi nhuận chính của DPR, trong khi, mảng Bất động sản KCN sẽ tiếp tục tăng khi 2 Khu công nghiệp hiện hữu mở rộng có thể hoạt động vào năm 2024 và 2025.

>>>Cổ phiếu GVR có hưởng lợi từ diện tích KCN cao su được mở rộng?

Theo báo cáo tài chính soát xét bán niên 2023, Công ty CP Cao su Đồng Phú (HoSE: DPR) ghi nhận doanh thu thuần đạt gần 326 tỷ đồng, giảm hơn 34,6% so với cùng kỳ năm trước. Doanh thu hoạt động tài chính ghi nhận gần 61,4 tỷ đồng, tăng gần 125% so với cùng kỳ do ghi nhận khoản lãi tiền gửi, tiền cho vay và lãi chênh lệch tỷ giá do đánh giá lại số dư cuối kỳ và lãi do sáp nhập.

Sản lượng và giá bán bình quân đều giảm, kéo theo lợi nhuận bán niên năm 2023 của Cao su Đồng Phú giảm so với cùng kỳ.

Cụ thể, lãi tiền gửi, tiền cho vay tăng hơn 84,6% lên gần 48 tỷ đồng. Lãi chênh lệch tỷ giá đã thực hiện tăng hơn 154% so với cùng kỳ, lên gần 1,7 tỷ đồng. Trong kỳ này, DPR ghi nhận lãi chênh lệch tỷ giá do đánh giá lại số dư cuối kỳ và lãi do sáp nhập lần lượt là hơn 2 tỷ đồng và gần 9,8 tỷ đồng, trong khi cùng kỳ không ghi nhận 2 khoản này.

Kết thúc nửa đầu năm 2023, lợi nhuận sau thuế của DPR đạt hơn 98 tỷ đồng, giảm hơn 17,6% so với lợi nhuận của nửa đầu năm 2022. Đồng thời, giảm gần 5% so với báo cáo tài chính tự lập trước đó.

Giải trình về kết quả kinh doanh trên, lãnh đạo doanh nghiệp cho rằng, do sản lượng tiêu thụ và giá bán bình quân đều thấp hơi so với cùng kỳ. Cụ thể, sản lượng giảm hơn 2.000 tấn và giá bán bình quân giảm gần 8.300 đồng/tấn, tương ứng với giảm hơn 19,4% so với 6 tháng đầu năm 2022. Bên cạnh đó, lợi nhuận khác trong 6 tháng đầu năm nay cũng giảm gần 39% so với cùng kỳ.

>>>Doanh nghiệp “khốn đốn” hoàn thuế VAT: “Cơn sóng” lan sang ngành cao su

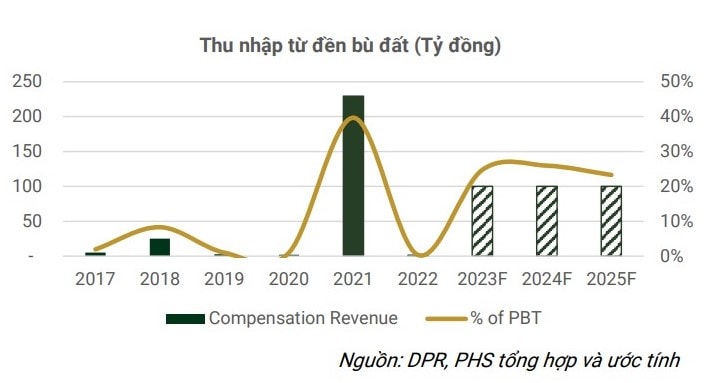

Theo dự phóng của Chứng khoán Phú Hưng, doanh thu năm 2023 của DPR sẽ giảm còn 892 tỷ đồng, tương ứng với giảm 26% so với năm trước. Trong khi, lợi nhuận sau thuế sẽ tăng 4% so với năm 2022, lên 302 tỷ đồng nhờ vào khoản tăng thu nhập tài chính lên 129 tỷ đồng, tăng 77% và DPR có thể nhận 100 tỷ đồng từ bồi thường đền bù đất.

Chứng khoán Phú Hưng cũng cho rằng, động lực chính cho tăng trưởng của doanh nghiệp này sẽ đến từ việc mở rộng 2 Khu công nghiệp hiện có và thu nhập từ bồi thường đền bù đất.

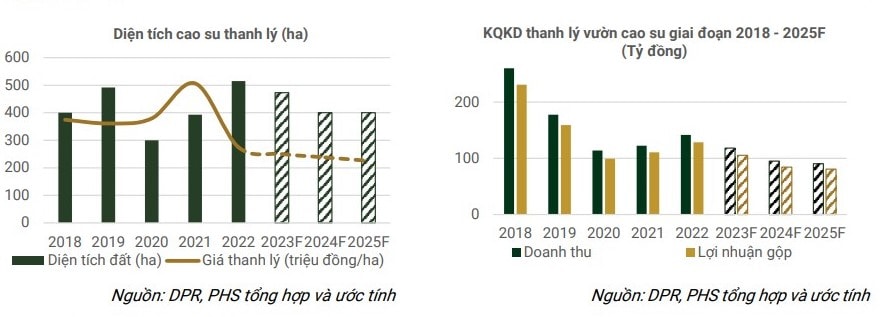

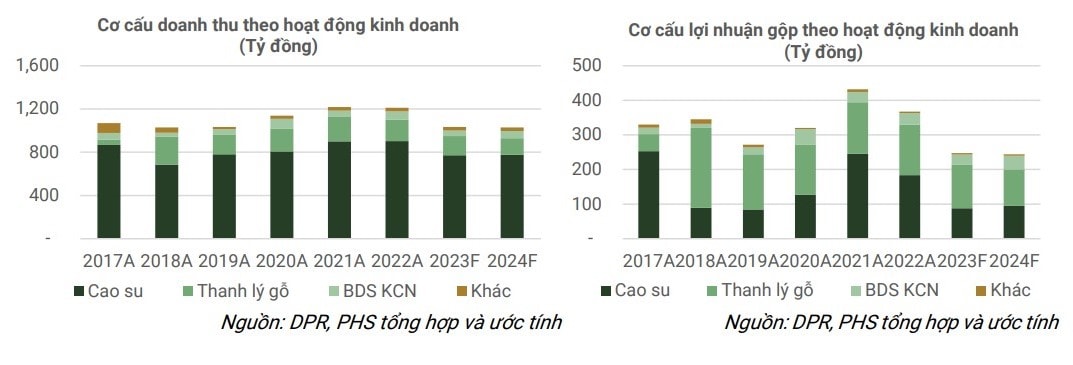

Theo Chứng khoán Phú Hưng, mảng cao su mặc dù hoạt động kinh doanh đang phải chịu tác động lớn từ xu hướng giảm giá cao su hiện tại, nhưng trong tương lai, vườn cao su đang khai thác với năng suất cao sẽ đóng vai trò quan trọng trong việc hỗ trợ gia tăng sản lượng cho DPR. Ngoài ra, kế hoạch thanh lý trung bình 400 - 500 ha cao su hàng năm, DPR có thể duy trì nguồn vốn ổn định và chia cổ tức bằng tiền mặt với tỷ lệ 15 - 20% mỗi năm.

Trong khi đó, mảng Bất động sản Khu công nghiệp, động lực tăng trưởng chính của DPR đến từ 2 dự án mở rộng Khu công nghiệp hiện hữu là Khu công nghiệp Bắc Đồng Phú mở rộng và Khu công nghiệp Nam Đồng Phú Mở rộng. Với mức giá thuê trung bình dao động từ 70 - 80 USD/m2 và có thể hưởng lợi từ xu hướng tăng giá thuê trong tương lai, DPR dự kiến sẽ thu về từ 5.000 – 6.000 tỷ đồng từ hai dự án này trong dài hạn.

Đối với Thu nhập từ bồi thường đền bù đất, DPR dự kiến chuyển giao khoảng 2.000 ha đất cho Ủy ban Nhân dân tỉnh Bình Phước trong 10 năm tới với giá chuyển giao trung bình 1 tỷ đồng mỗi hecta. Do đó, DPR có thể kỳ vọng thu nhập trung bình từ 150 - 200 tỷ đồng hàng năm từ dự án chuyển giao đất này.

“Chúng tôi kỳ vọng rằng hoạt động thanh lý cao su sẽ tiếp tục là nguồn lợi nhuận chính của DPR trong điều kiện thị trường cao su thiên nhiên gặp nhiều khó khăn hiện nay. Đối với lĩnh vực Bất động sản KCN sẽ tiếp tục tăng khi Khu công nghiệp Bắc Đồng Phú mở rộng và Khu công nghiệp Nam Đồng Phú mở rộng có thể hoạt động lần lượt vào năm 2024 và 2025”, Chứng khoán Phú Hưng nhận định.

Về tình hình tài chính, Công ty chứng khoán này cũng đánh giá, DPR có tình hình tài chính ổn định và lành mạnh. Vào cuối năm 2022, tỷ lệ nợ/VCSH đã giảm xuống gần 0% và DPR hiện đang sở hữu một lượng lớn tiền mặt và các khoản đầu tư tài chính. Chứng khoán Phú Hưng cũng dự đoán, thu nhập tài chính của DPR có thể đạt 123 tỷ đồng vào năm 2023 và 109 tỷ đồng vào năm 2024, đóng góp tới 33% và 29% tổng lợi nhuận trước thuế của DPR vào năm 2023 và 2024.

Mặc dù vậy, Công ty chứng khoán này cũng chỉ ra một số rủi ro đầu tư đối với DPR như: Nhu cầu cao su giảm cùng với giá bán tiếp tục giảm mạnh; Khu công nghiệp không được phê duyệt mở rộng do vấn đề pháp lý; Giá thuê thấp hoặc tỷ lệ lấp đầy không đảm bảo do tình hình khó khăn của nền kinh tế; Và các vấn đề pháp lý liên quan đến khâu đền bù và bồi thường đất.

Có thể bạn quan tâm

Cổ phiếu GVR có hưởng lợi từ diện tích KCN cao su được mở rộng?

04:59, 09/06/2023

Bảo vệ các ngành sản xuất cao su trong nước

02:00, 17/05/2023

Công ty TNHH MTV Cao su Chư Păh: Doanh nghiệp phát triển bền vững Việt Nam

15:47, 25/04/2023

Doanh nghiệp “khốn đốn” hoàn thuế VAT: “Cơn sóng” lan sang ngành cao su

04:25, 22/11/2022

Lợi nhuận quý III của Cao su Phước Hòa giảm hơn 80% do đâu?

05:00, 13/10/2022

Nhiều cơ hội cho ngành nhựa, cao su và cơ khí trong thời gian tới

16:20, 18/09/2022