Công ty Cổ phần Gemadept (HoSE: GMD) vẫn còn nhiều dư địa tăng trưởng do doanh nghiệp này sẽ tiếp mở rộng và đi sâu vào chuỗi giá trị hoạt động ngành cảng biển.

>>>HAH, GMD và PVT: Triển vọng của cổ phiếu ngành cảng và vận tải biển

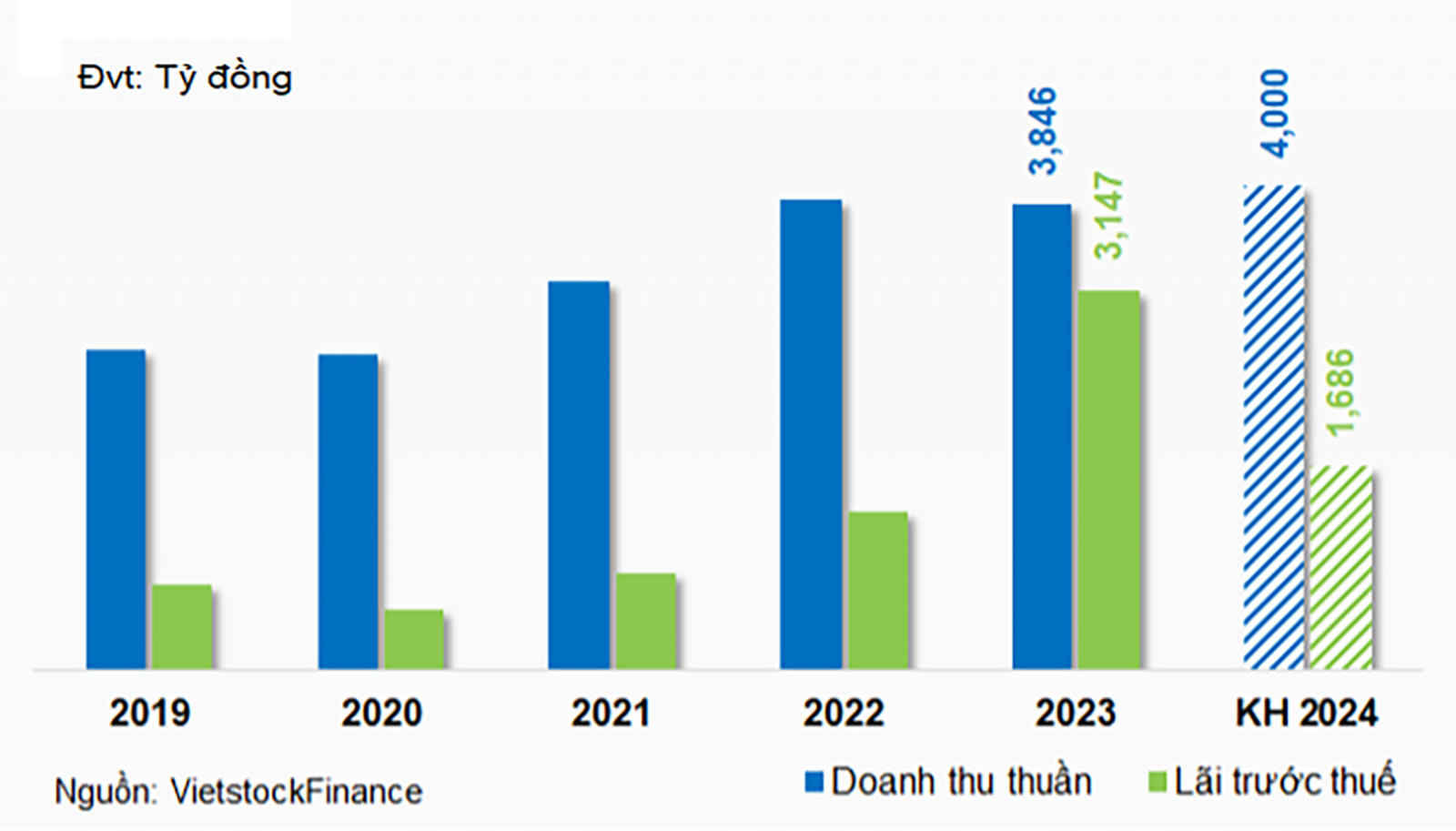

Theo tài liệu ĐHĐCĐ thường niên 2024 vừa công bố, HĐQT GMD dự kiến trình ĐHĐCĐ thông qua kế hoạch doanh thu thuần cao nhất kể từ khi niêm yết vào năm 2002, đạt 4.000 tỷ đồng và lợi nhuận trước thuế dự kiến 1.686 tỷ đồng.

GMD kỳ vọng doanh thu cao trong năm 2024.

GMD là doanh nghiệp dẫn đầu trong lĩnh vực cảng biển và logistics tại Việt Nam. Hoạt động khai thác cảng đóng vai trò chủ chốt trong cơ cấu doanh thu của doanh nghiệp này, đóng góp chủ yếu bởi các cảng nước sâu, như Nam Đình Vũ (Hải Phòng) và Gemalink (Cái Mép - Thị Vải). Ngoài ra, GMD còn sở hữu chuỗi dịch vụ logistics khép kín, giúp giảm chi phí và nâng cao chất lượng dịch vụ so với đối thủ cạnh tranh.

Trong quý I vừa qua, GMD ghi nhận doanh thu thuần và lãi trước thuế lần lượt đạt 1.006 tỷ đồng và 708 tỷ đồng, tăng 11% và 130% so với cùng kỳ năm trước. So với kế hoạch 2024 dự kiến trình ĐHĐCĐ, GMD thực hiện 25% mục tiêu doanh thu và 42% mục tiêu lợi nhuận.

Đáng nói, khoản lãi 336 tỷ đồng từ chuyển nhượng vốn công ty con đã được GMD hạch toán trong quý I, sau khi thoái toàn bộ 99% vốn tại CTCP Cảng Nam Hải cho Công ty Cổ phần Nhật Việt (Vietsun). Đây là khoản giúp gia tăng lợi nhuận của doanh nghiệp này.

Các cảng của GMD hiện tại chưa được khai thác đúng với tiềm năng của mình. Đặc biệt khi các cảng lớn và chủ chốt như Gemalink hay Nam Đình Vũ ra đời, việc khai thác vẫn chưa hiệu quả, dẫn đến công suất chung của các cụm cảng chỉ đạt 80 - 90% hàng năm. Đây chính là động lực trong những năm sắp tới khi các cảng lớn đi vào hoạt động ổn đinh và hoàn thành các giai đoạn mở rộng.

Trong khi đó, việc tăng giá dịch vụ xếp dỡ container vẫn còn dư địa để mở rộng so với các nước trong khu vực. Giá dịch vụ logistics tại Việt Nam hiện nay thấp hơn từ 30% đến 40% so với Thái Lan, Singapore, Indonesia,... Báo cáo của World Bank xếp hạng Việt Nam ở vị trí 64/160 về giá cả logistics, thấp hơn Thái Lan (hạng 42) và Singapore (hạng 14). Điều này cho thấy Việt Nam hoàn toàn có thể tăng giá dịch vụ logistics mà vẫn giữ được sức cạnh tranh nhờ vị trí chiến lược, cơ sở hạ tầng đang được cải thiện.

Bên cạnh đó, việc Thông tư 39/2023/TT-BGTVT về tăng giá sàn dịch vụ xếp dỡ có hiệu lực từ tháng 2/2024 đã cải thiện biên lợi nhuận hoạt động kinh doanh cốt lõi của GMD. Thông tư này cũng sẽ tác động mạnh hơn tới giá dịch vụ ở phía Nam do khối cảng miền Nam đang liên tục ký kết được các tuyến vận tải mới, có thể áp dụng mức cước mới ngay lập tức, dẫn đến việc tăng giá sàn có tác động sớm hơn tại đây.

Trong khi khu vực phía Bắc vẫn còn cạnh tranh gay gắt về giá cùng với các doanh nghiệp cảng tại khu vực Hải Phòng vẫn chưa được lấp đầy về công suất nên việc tăng giá tại khu vực này sẽ bị ảnh hưởng.

>>>Phục hồi xuất khẩu hỗ trợ cổ phiếu logistics và khu công nghiệp

Năm 2024, ACBS dự kiến GMD sẽ đạt doanh thu 4.384 tỷ đồng và lợi nhuận trước thuế là 1.767 tỷ đồng. Trong trường hợp không tính thu nhập từ chuyển nhượng cảng vào khoản mục doanh thu tài chính, lợi nhuận trước thuế từ hoạt động cốt lõi năm 2024 được dự báo là 1.426 tỷ đồng, tăng 9,4% so với cùng kỳ. Dự phóng này dựa trên những giả định chủ yếu sau đây:

Thứ nhất, mảng khai thác cảng. ACBS ước tính doanh thu thuần đạt 3.316 tỷ đồng (tăng 12,7%), với lượng container thông qua đạt 2,2 triệu TEU (tăng 5,6% so với cùng kỳ). Trong đó, cảng Nam Đình Vũ 2 sẽ nhận thêm nguồn hàng chuyển từ cảng Nam Hải Đình Vũ đã thoái vốn, nên sẽ hoạt động hết công suất vào cuối năm 2024.

Thứ hai, mảng logistics. Với sự phát triển tích cực tiếp tục từ năm 2023, ACBS dự kiến doanh thu thuần đạt 995 tỷ đồng (tăng 10% so với cùng kỳ) và tỷ suất lợi nhuận gộp duy trì ở mức 52%.

Thứ ba, lợi nhuận từ các công ty con và liên kết ước đạt 368 tỷ đồng (tăng 35,3% so với cùng kỳ), chủ yếu từ Gemalink và SCS. Cụ thể, lượng container thông qua Gemalink dự kiến đạt 1,1 triệu TEU vào năm 2024 (tăng 25% so với cùng kỳ), đóng góp khoảng 100 tỷ đồng vào lợi nhuận của GMD. SCS sẽ góp thêm 30 tỷ đồng (tăng 36% so với cùng kỳ) nhờ vào hợp đồng hợp tác mới với Qatar Airways, giúp tăng sản lượng hàng hóa thêm 20% so với năm 2023.

Trong trung hạn, triển vọng của GMD sẽ đến từ hai cảng mới bắt đầu được xây dựng vào cuối năm 2024 và đi vào hoạt động từ đầu năm 2026.

Có thể bạn quan tâm

KCN cảng biển Hải Hà (Quảng Ninh): Điểm sáng thu hút vốn FDI

18:24, 13/06/2024

Ngành cảng biển đối diện với những rủi ro nào trong năm 2024?

04:30, 25/05/2024

Cảng Cái Mép – Thị Vải: Ưu tiên doanh nghiệp xây dựng cảng biển

04:30, 20/05/2024

-fbe2837c90b2b1472caf77f630b8db9f.jpg "Tầm nhìn phát triển Hải Phòng từ chỉ đạo của Tổng Bí thư Tô Lâm")

-9be2c0b569ac4206c4bf03b2db6b27e7.jpg "\"Cú hích\" Lạch Huyện và khát vọng dẫn dắt dòng chảy logistics toàn cầu")