Gửi bình luận

Khi đầu tư, nhiều người thường chỉ nhìn về các chỉ tiêu tài chính hay dòng tiền đang vào và dự phóng, mà ít quan tâm đến “bệ đỡ” cho doanh nghiệp lớn, cổ phiếu có "tầm" hơn…

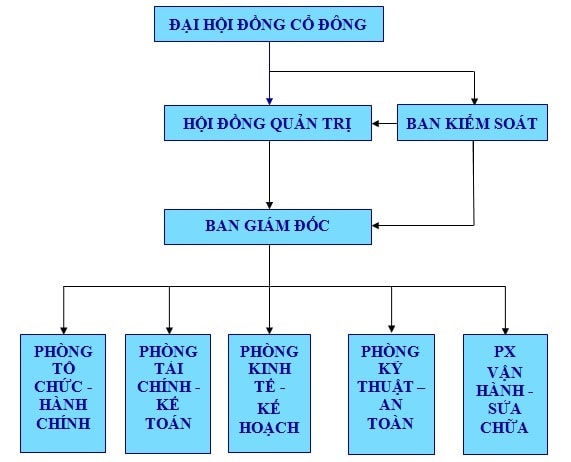

Giám đốc Quan hệ nhà đầu tư (IR) của một doanh nghiệp niêm yết đã băn khoăn nâng lên đặt xuống và hỏi người viết khi trình bày một thông cáo báo chí công bố thông tin công ty sau khi vừa có mặt trên sàn, là nên để Ban kiểm soát sau hay trước Ban điều hành (BGĐ).

Trong cơ cấu tổ chức của công ty này, cũng như theo mô hình quản trị, tổ chức kinh doanh và bộ máy quản lý của hầu hết các công ty đại chúng, niêm yết, thì Đại hội đồng cổ đông có quyền lực cao nhất. Kế tiếp, là Hội đồng Quản trị, Ban điều hành, phía dưới là các Phòng Ban… Riêng Ban kiểm soát hoạt động độc lập, được xác định là tổ chức giám sát, kiểm tra tính hợp lý, hợp pháp trong quản lý điều hành hoạt động kinh doanh; trong ghi chép sổ sách kế toán và tài chính của Công ty nhằm đảm bảo các lợi ích hợp pháp của các cổ đông. Ban kiểm soát thường có 1 Trưởng ban và các thành viên, hoạt động với nhiệm kỳ 5 năm do Đại hội đồng cổ đông bầu ra.

Mô hình quản trị của một tổ chức thông thường cho thấy Ban kiểm soát là độc lập, nhưng nói vậy mà thực tế không phải vậy.

Tuy nhiên, Ban kiểm soát trên thực tế ở rất nhiều doanh nghiệp, thường là các nhân viên từ các bộ phận, phòng ban bên dưới, là nhân sự dưới quyền của rất nhiều cấp, trong đó có Ban điều hành; hoặc có khi là “tay mặt tay trái” của nhân sự Hội đồng quản trị đại diện cổ đông góp vốn, cổ đông sáng lập hay Ban điều hành (các Tổng và Phó Tổng giám đốc), nên hoạt động hai vai có nhiều hạn chế.

Nhân sự trong một tập thể, lại là thuộc cấp, dĩ nhiên khó dám thẳng thắn, minh bạch, công khai giám sát hay nói khác là “soi” những hoạt động, quyết định, chi tiêu, vận hành, bổ nhiệm... chưa chính xác, hoặc sai phạm điều lệ Công ty và Luật doanh nghiệp của HĐQT hay Ban điều hành. Thế nên mới có chuyện thị trường chứng khoán 20 năm đã hoạt động và trưởng thành, nhưng vẫn có trường hợp cổ đông lớn phải ấm ức liên minh mới đủ sức mạnh “đấu tố” Chủ tịch HĐQT (như trường hợp Coteccon - CTD). Hoặc thấp hơn ở các công ty chưa niêm yết, thiếu cơ chế quản lý giám sát phù hợp như Món Huế mới có thể huy động hàng trăm tỷ đồng của nhà đầu tư và ông chủ Huy Nhật tha hồ tự xử, tự tiêu cho đến khi vụ việc vở lỡ…

Luật Doanh nghiệp sửa đổi năm 2020 vừa được Quốc hội chính thức bấm nút ban hành ngày 17/6/2020. TS. Phan Đức Hiếu, Phó Viện trưởng Viện Nghiên cứu Quản lý Kinh tế Trung ương (CIEM) nói rằng: "Luật doanh nghiệp lần này là để doanh nghiệp lớn". Trong khi Thạc sĩ, chuyên gia Tài chính Phan Lê Thành Long nhận xét trên trang cá nhân của mình là “ý này cực hay”.

Theo ông Phan Lê Thành Long, nếu cứ tiếp diễn những vụ có vấn đề đối với lợi ích của cổ đông, đặc biệt là cổ đông nước ngoài, như vụ CTD vừa rồi thì không biết bao giờ doanh nghiệp Việt mới lớn như Samsung. Và bao giờ Việt Nam nâng hạng lên thị trường mới nổi của MSCI.

Theo đó, ông Phan Lê Thành Long nhấn mạnh về việc lần đầu tiên có khái niệm “Uỷ ban kiểm toán” được nêu rõ trong Luật Doanh nghiệp sửa đổi năm 2020.

“Điều 161, Luật doanh nghiệp 2020 đã định nghĩa rõ Uỷ ban kiểm toán là uỷ ban trực thuộc HĐQT, do thành viên HĐQT độc lập làm Chủ tịch và các thành viên là thành viên HĐQT độc lập hoặc không điều hành. Vai trò của Uỷ ban kiểm toán đặc biệt quan trọng trong việc giám sát HĐQT và BGĐ công ty, giảm thiểu rủi ro, giúp nâng cao hiệu quả hoạt động của công ty và bảo vệ lợi ích của cổ đông. Uỷ ban kiểm toán phải giám sát bộ phận kiểm toán nội bộ. Có nghĩa là Kiểm toán nội bộ sẽ trực thuộc Uỷ ban kiểm toán nhằm đảm bảo tính độc lập trong giám sát HĐQT và BGĐ”, ông Phan Lê Thành Longcho biết.

Thủ tướng đặt ra đầu bài cho thị trường chứng khoán sau 20 năm hoạt động là "Cần có sự phát triển đột phá cả về quy mô và chất lượng, đáp ứng tốt nhất nhu cầu vốn trung và dài hạn cho nền kinh tế, chia sẻ nhiệm vụ huy động vốn với hệ thống tín dụng ngân hàng, góp phần phát triển hệ thống doanh nghiệp hiệu quả hơn nữa, bền vững hơn nữa. (Ảnh: Thủ tướng gõ cồng mừng 20 năm TTCK - VGP/Quang Hiếu)

Ông Long cũng thông tin thêm với tư cách người góp một phần hỗ trợ vào soạn thảo các văn bản với tư cách là tư vấn của Ngân hàng Thế giới hỗ trợ Bộ Tài chính, thì Bộ Tài chính đã ký duyệt các Thông tư mới hướng dẫn Nghị định 05/2019/NĐ-CP về kiểm toán nội bộ. Quan trọng hơn cả, đối với những người làm quản trị công ty thì họ mong chờ lắm những điều trong luật, mong chờ "Uỷ ban kiểm toán" được định nghĩa rõ trong Luật và đi vào cuộc sống.

Cần phải mổ xẻ thêm rằng một điểm “cực hay” của quy định “lần đầu tiên” có trong Luật Doanh nghiệp sửa đổi 2020, là chỗ ngồi của Ủy ban kiểm toán được xác định rất cụ thể khi được quản lý bởi các thành viên HĐQT độc lập hoặc không điều hành. Theo đó, ngay cả những thành viên HĐQT được bầu bởi đại diện cho lá phiếu hoặc tỷ lệ nhóm phiếu sở hữu, đại diện cho quyền kiểm soát lợi ích tại doanh nghiệp của một nhóm nhất định, cũng sẽ là đối tượng “soi xét” của Ủy ban kiểm toán, mà Ủy ban này lại mặc định cũng không bị chi phối về quyền thuộc cấp hoặc lợi ích nào khác.

Dĩ nhiên, sẽ còn rất nhiều vấn đề đề bàn trong việc phát triển “chỗ ngồi” của Ủy ban Kiểm toán như không ít trường hợp doanh nghiệp hiện tại cũng đã mời và bầu Chủ tịch HĐQT hay Thành viên HĐQT là nhân sự độc lập, không tham gia điều hành để tăng tính minh bạch, tham chiếu định hướng khách quan... trong công ty, song thực tế cũng mới chỉ để "làm vì", vì tiếng nói độc lập của các vị như vậy còn yếu ớt. Song về dài lâu, với quy định của Luật và nguyên tắc không ai được phép “ngồi trên Luật” để nắn hoặc chỉ hướng cho Ủy ban, thì sự độc lập mang tính chính danh của một tổ chức riêng biệt được hình thành tại doanh nghiệp trong nay mai, đủ tạo sức mạnh kỳ vọng cho 2 chữ minh bạch, và là nền tảng cho sự "LỚN" của mọi doanh nghiệp.

Trong một nền kinh tế có 700.000 doanh nghiệp, với 97% các doanh nghiệp là nhỏ và vừa, trong đó một tỷ lệ đại diện ít ỏi đã niêm yết trên thị trường chứng khoán (1.600 doanh nghiệp) mà hầu hết đều có sự khiêm tốn về vốn hóa, doanh thu hay lợi nhuận hoặc tổng nhân sự, thì vấn đề của chúng ta, sau 20 năm được đánh giá từ non trẻ đến trưởng thành rực rỡ, vẫn là phải đối mặt với việc quản trị công ty mà kết quả đánh giá trình độ đang là bét bảng trong nhóm ASEAN. Bởi vậy, thay đổi từ Luật thực sự cần thiết!

Có thể bạn quan tâm

Thủ tướng Chính phủ: Cần sớm đưa thị trường chứng khoán được nâng hạng

12:04, 20/07/2020

Giải pháp nào đẩy mạnh phát triển thị trường chứng khoán Việt Nam?

05:00, 20/07/2020

"Đòn bẩy" phát triển thị trường chứng khoán Việt Nam

11:00, 14/07/2020