Cổ phiếu GVR của Tập đoàn Công nghiệp Cao su Việt Nam (HoSE: GVR) đã và đang tăng điểm tích cực trong nhiều phiên giao dịch vừa qua.

Cổ phiếu GVR đã liên tục tăng trong những phiên giao dịch vừa qua

Trong phiên giao dịch ngày 15/6, hàng loạt Bluechips như MSN, GAS, FPT, VIC, VHM, VNM... cùng với các cổ phiếu ngân hàng BID, CTG, VCB, MBB, VPB giảm sâu, đã tác động tiêu cực tới thị trường. Không ít cổ phiếu Midcap như SSI, HCM, FRT, KSB… giảm sàn "trắng bên mua" nhưng GVR vẫn giữ sắc xanh cho đến cuối phiên giao dịch.

Theo đó, cổ phiếu GVR tăng 0,25% cán mốc 12.400 đồng/cổ phiếu với tổng giá trị gần 50 tỷ đồng. Vậy điều gì khiến GVR được nhà đầu tư quan tâm đến vậy?

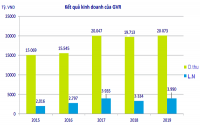

Ngày 12/6/2020, GVR tổ chức ĐHĐCĐ thường niên 2020, thông qua kế hoạch kinh doanh với doanh thu 24.647 tỷ đồng, lợi nhuận sau thuế 4.029 tỷ đồng, lần lượt tăng 8% và 5% so với thực hiện năm trước. Tuy nhiên, trước diễn biến phức tạp của dịch bệnh COVID-19, HĐQT GVR cũng trình và được cổ đông thông qua việc ủy quyền cho HĐQT điều chỉnh kế hoạch kinh doanh và đầu tư năm 2020 phù hợp với tình hình thực tế.

Tại ĐHCĐ, Ban Lãnh đạo GVR cho biết, Tập đoàn sẽ đẩy mạnh tái cấu trúc trong thời gian tới đối với 5 lĩnh vực chủ yếu là: Trồng, chăm sóc, chế biến mủ cao su; Sản phẩm công nghiệp cao su; Chế biến gỗ cao su; Khu công nghiệp đầu tư trên đất cao su và nông nghiệp ứng dụng công nghệ cao. Trong đó, mảng trồng, chăm sóc, chế biến mủ cao su đang trong bối cảnh thị trường thế giới không thuận lợi, nên Tập đoàn chỉ duy trì qui mô hiện tại và không thực hiện đầu tư mở rộng. Mảng sản phẩm công nghiệp cao su có lợi nhuận không cao, cạnh tranh lớn nên Tập đoàn duy trì như hiện tại, chỉ đầu tư khi có cơ hội tốt, đối tác thực sự tốt. Mảng nông nghiệp ứng dụng công nghệ cao có lợi nhuận khá tốt nhưng Tập đoàn sẽ thận trọng vì tiềm ẩn rủi ro đầu ra, công nghệ sản xuất…

Trong khi đó, chế biến gỗ cao su có lợi nhuận khá tốt và có cơ hội phát triển nên GVR sẽ đầu tư bổ sung, cộng với việc tái cơ cấu thông qua sát nhập một số doanh nghiệp gỗ trong ngành để tăng sức cạnh tranh, thương hiệu. Với mảng Khu công nghiệp trên đất cao su có lợi nhuận cao, nhiều lợi thế, tiềm năng nên GVR sẽ tập trung nguồn lực để đầu tư mạnh trong năm 2020 và giai đoạn 2021-2025.

Theo GVR, mảng thanh lý gỗ cao su, chế biến gỗ cao su và sản xuất MDF dự kiến là mảng có lợi nhuận lớn nhất năm 2020. Dự kiến năm 2020 chế biến gỗ cao su và sản xuất gỗ MDF mang lại lợi nhuận tổng cộng 2.200 tỷ đồng, gấp đôi con số dự kiến từ bồi thường thiệt hại khi thu hồi đất và gấp hơn 3 lần lợi nhuận dự kiến từ mủ cao su.

Về mảng MDF, lãnh đạo GVR cho biết sản phẩm MDF của Tập đoàn đã có thế đứng nhất định trong thị trường MDF của Việt Nam, cạnh tranh được với các sản phẩm nhập khẩu từ Thái Lan, Malaysia… Tuy nhiên hiện nay tổng công suất gỗ MDF cả nước đã đạt xấp xỉ 2 triệu m3/năm, cung cầu đã tiến tới bão hòa. Do đó, Tập đoàn sẽ duy trì quy mô hiện tại ở gỗ MDF, chưa đầu tư thêm sản phẩm MDF trong thời gian tới mà đẩy mạnh phát triển các sản phẩm gỗ khác.

Đặc biệt trong giai đoạn 2020- 2030, GVR dự kiến chuyển đổi 31.050 ha đất sang làm KCN. Tuy nhiên, tập đoàn còn phải giải quyết nhiều thủ tục theo đúng trình tự pháp luật, không thể vội vàng. Năm 2020, Tập đoàn chỉ hoàn tất thủ tục pháp lý đầu tư mở rộng tại KCN Nam Tân Uyên và KCN Rạch Bắp, còn KCN Nam Tân Uyên giai đoạn 2 do CTCP Khu công nghiệp Nam Tân Uyên làm chủ đầu tư, chứ không phải là GVR.

Ngoài ra trong thời gian tới Tập đoàn dự kiến thoái vốn tại Công ty CP Đầu tư Sài Gòn VRG, Công ty du lịch quốc tế Vũng Tàu, Tổng công ty XD thủy lợi 4, một số công ty thủy điện… với tổng giá trị trên 2.000 tỷ đồng.

Với những định hướng nói trên, cổ phiếu GVR được kỳ vọng tiếp tục thu hút dòng tiền của nhà đầu tư trong thời gian tới.

Mặc dù vậy, GVR cũng đang đối mặt với nhiều thách thức, như hoạt động sản xuất cao su chịu ảnh hưởng lớn từ điều kiện tự nhiên như: thời tiết, đặc điểm đất đai... Ngoài ra, chi phí đầu vào như: chi phí nhân công, chi phí phân bón, chi phí trồng và chăm sóc cây cao su, chi phí các nguyên phụ liệu... cũng bị tác động bởi các yếu tố khách quan.

Có thể bạn quan tâm

![[DNNN TRONG “BÃO” COVID-19] GVR lên sàn trong “mùa bão tố”](https://dddn.1cdn.vn/2020/06/16/diendandoanhnghiep.vn-media-uploaded-422-2020-04-14-_dautuchat_thumb_200.jpg)

11:00, 15/04/2020

05:00, 14/04/2020

11:16, 11/03/2020

11:01, 24/08/2018

04:30, 22/05/2018