-9fc52aa3d70f2c018efe1d6be5f7f50b.jpg "FESTIVAL KHỞI NGHIỆP 2024: Nhộn nhịp gian hàng...")

Gửi bình luận

Không ít doanh nghiệp vận tải biển và xuất khẩu thủy sản đã từng vang danh một thời, nay đã trở thành “vua lỗ”. Trong đó phải kể đến CTCP Thủy sản Hùng Vương (HoSE: HVG) và CTCP Vận tải biển Việt Nam (HoSE: VOS).

“Vua lỗ” vẫn ám HVG

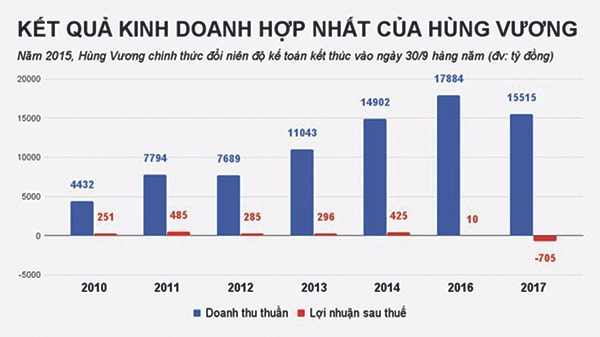

Theo báo cáo tài chính hợp nhất đã kiểm toán niên độ 2016- 2017, HVG bị lỗ ròng 705 tỷ đồng.

Khi thị trường EU “soán ngôi” thị trường nhập khẩu Mỹ, trở thành vùng trọng điểm của xuất khẩu thủy sản Việt Nam trong năm qua, lẽ ra những doanh nghiệp có thị trường vững ở EU sẽ tỏa sáng, nhưng do nhiều năm chạy đua M&A, HVG đã bị níu chân với sức nặng còn hơn “thẻ vàng”.

Đáng lưu ý là năm qua, mặc dù EU rút “thẻ vàng” nhưng động thái này chỉ có lợi cho thủy sản có xuất xứ từ biển, chứ không hỗ trợ gì cho những doanh nghiệp chế biến thủy sản từ vùng nuôi trồng như HVG. Có nghĩa là khó khăn của HVG không hề đến từ rào cản chính EU, nơi mà HVG có thời điểm thủy sản vào đến tận 27 nước của khu vực.

Theo báo cáo tài chính hợp nhất đã kiểm toán 2016-2017, kết thúc 30/9/2017, HVG chính thức lỗ ròng 705 tỷ đồng. Cty mất cân đối tài chính nghiêm trọng với tổng nợ phải trả lên trên 11.000 tỷ đồng, vốn chủ sở hữu giảm mạnh chỉ còn chưa tới 1/4.

Chọn bán tài sản, rút cổ phần khỏi các Cty con và liên kết để lấy tiền trả nợ và tái cơ cấu hoạt động là giải pháp đã và đang được HVG thực thi lúc này. Bi kịch của vua cá tra ngày nào, giờ đây cần được tháo gỡ khỏi biệt danh “vua lỗ”, bởi đây là năm thứ 3 liên tiếp HVG- Cty mẹ lỗ sau kiểm toán với lần lượt 2 năm tài chính trước đó -49 tỷ đồng và -712 tỷ đồng. Với vốn điều lệ 2.270 tỷ đồng, cổ phiếu HVG hiện đang “đo sàn” ở mức 5.200đ/CP, chưa bằng 10% thị giá cổ phiếu VHC của Vĩnh Hoàn Corp., một “nữ hoàng cá tra” khác với vốn điều lệ 924 tỷ đồng.

VOS- Nguy cơ “đắm thuyền”

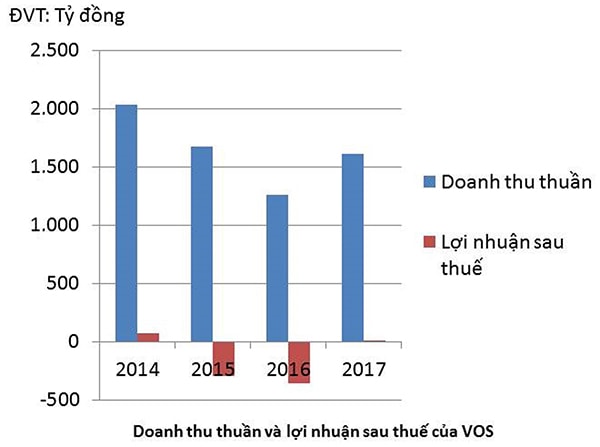

Doanh thu thuần và lợi nhuận sau thuế của VOS

Ở vị thế một trong những doanh nghiệp vận tải biển hàng đầu Việt Nam với gần 50 năm kinh nghiệm, đến cuối năm 2016 VOS sở hữu đội tàu 21 chiếc, với tổng trọng tải hơn 500.000 DWT. Thế nhưng, VOS hiện cũng đang thua lỗ kéo dài với 11 quý kinh doanh. Mặc dù báo cáo tài chính kết thúc niên độ 2017 của VOS, sau bao ngày chậm trễ công bố, đã cho ra con số lãi lớn nhưng chưa đủ đánh tan ám ảnh về doanh nghiệp có thời gian thua lỗ dài nhất.

Kết thúc quý IV/2017, doanh thu thuần của VOS- Cty mẹ đạt 512,5 tỷ đồng, tăng hơn 64% so với cùng kỳ. Điều đó cộng với lãi lớn từ hoạt động khác, Cty xóa lỗ 9 tháng, báo lãi ròng 10,7 tỷ đồng. Tuy nhiên, lũy kế từ 2013 đến 2016, VOS vẫn đang lỗ khoảng 1.000 tỷ đồng.

Đáng quan ngại nhất là ngoài lợi nhuận âm khủng, VOS cũng đang ôm nợ vay không hề nhỏ với vay dài hạn đến hạn trả hơn 607 tỷ đồng, trong đó có khoản gốc vay USD hơn 100 tỷ đồng, vay dài hạn từ BIDV, Maritime Bank, Techcombank và Bảo Việt Bank với tổng cộng 1,689 tỷ đồng. Tất cả các khoản vay đều sử dụng cho mục đích đóng tàu hoặc mua tàu kinh doanh. Với hơn 2.297 tỷ đồng nợ dài hạn chưa bao gồm các khoản phải trả tổng cộng lên tới trên 3.000 tỷ đồng, nợ vay của VOS cũng đã vượt nhiều lần so với vốn chủ sở hữu 628 tỷ đồng.

Với lỗ lớn, nợ khủng, ngành kinh doanh tàu biển tại đang gặp những thách thức về cạnh tranh và sau cơn suy thoái, chưa thực sự phục hồi hoàn toàn, cơ may lớn nhất của VOS lúc này là tạm thời vượt qua nguy cơ hủy niêm yết khi không lỗ 3 năm tài chính liên tiếp (do năm nay báo lãi). Nếu không có phương án nào thì VOS còn lâu mới có thể “rẽ sóng” kinh doanh trên thương trường vững vàng.

Ngoài ra, phải kể đến CTCP Xuất nhập khẩu Thủy sản Việt Nam (HNX: TH1) đã dính thua lỗ 3 năm liên tiếp với lũy kế 267 tỷ đồng, vượt gần gấp đôi so với vốn điều lệ 135 tỷ đồng. Cổ phiếu TH1 sẽ bị hủy niêm yết vào 20/4 tới. Ngoài ra, CTCP Thuận Thảo (UPCoM: GTT) đã từng bị hủy niêm yết do thua lỗ vào năm 2016, rời sàn HoSE sang UPCoM. Năm 2017, doanh nghiệp này tiếp tục ghi nhận lỗ lũy kế 1.079 tỷ đồng, âm vốn chủ sở hữu hơn 630 tỷ đồng. Cổ phiếu GTT đang có thị giá giao dịch ở mức “thảm hại” nhất sàn với 500đ/cp,...