104 DNNY lớn (chiếm khoảng 70% vốn hóa thị trường) gồm doanh nghiệp tư nhân lớn như VIC, MSN… và các DNNN như VCB, CTG, BID... đặt tổng doanh thu kế hoạch tăng.

Cụ thể, tổng doanh thu kế hoạch của các doanh nghiệp này tăng khoảng 13,6% so với doanh thu thực hiện năm 2024, theo dữ liệu thống kê của SSI Research.

Về lợi nhuận, tỷ trọng doanh nghiệp đặt kế hoạch lợi nhuận tăng so với năm 2024 chiếm đến 67%, với tổng lợi nhuận kế hoạch tăng 13,3%. Trong đó, đáng chú ý nhóm doanh nghiệp tư nhân (DNTN) khá lạc quan với tổng lợi nhuận kế hoạch tăng 22,4% svck.

Lưu ý rằng trên thị trường, nhóm doanh nghiệp tư nhân giữ vai trò blue-chip chiếm tỷ trọng vốn hóa khá lớn trên thị trường vừa có những tên tuổi như bộ tứ “nhà Vin” VIC, VHM, VRE, VEF, hay MSN, FPT, MWG, VJC, HPG, SAB, DGC…, lại vừa có cả loạt NH tư nhân top đầu (chỉ sau Big 3 +1) như VPB, TCB, ACB, HDB, MSB, SHB, TPB, STB, EIB, SSB… Ngoài ra có không ít doanh nghiệp chứng khoán như VCI, SSI, SHS, VND…

Ở dữ liệu thống kê của SSI, nhóm Doanh nghiệp Nhà nước (DNNN) có xu hướng đặt kế hoạch thận trọng hơn như thường thấy trong quá khứ, với tổng lợi nhuận kế hoạch đặt giảm 21,4% so với thực hiện 2024, nhưng vẫn tăng 20-100% nếu so với kế hoạch năm 2024.

Trên thị trường, trong VN30 và VN50, nhóm DNNN (có vốn quốc doanh) không chỉ gọi tên VCB, BID, CTG, còn có MBB (gọi chung là nhóm Big 3 +1), và các doanh nghiệp lớn như VNM, FRT, BCM... và nhóm “họ Petro” như POW, PVD, PVS…

Với một loạt tên tuổi lớn kể trên thì tổng doanh thu kế hoạch và lợi nhuận kế hoạch đặt mục tiêu tăng trưởng cao trở thành “nghiễm nhiên”, do: Đây đều là các doanh nghiệp đầu ngành và có ảnh hưởng với nền kinh tế. Các doanh nghiệp đều có cơ sở để kỳ vọng đà tăng trưởng đi cùng tăng trưởng mục tiêu cao của nền kinh tế (từ 8% trở lên). Cùng với đó, một số ngành có cơ sở để hưởng lợi đáng kể (ví dụ ngân hàng, bán lẻ, bất động sản, công nghệ thông tin...).

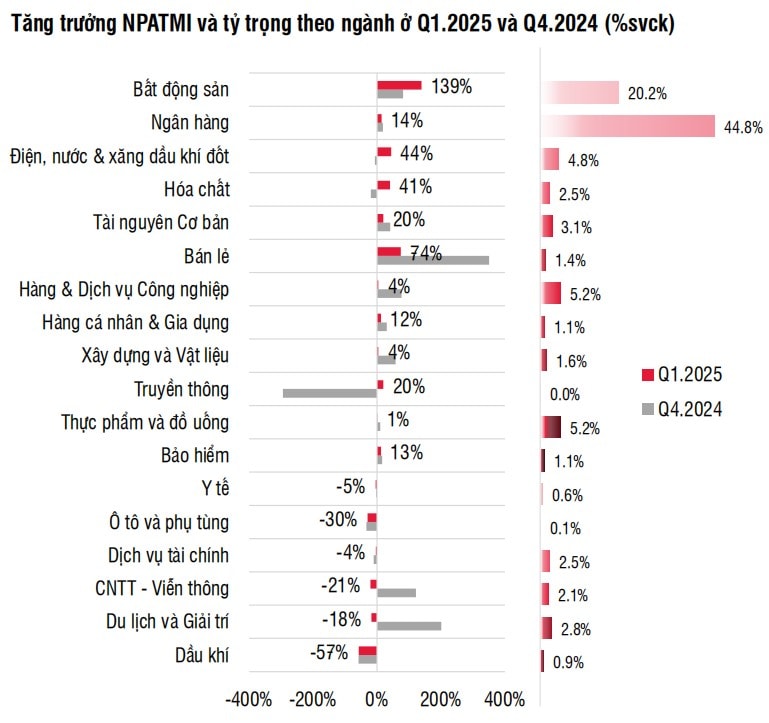

Điều này thể hiện khá đúng trên tỷ lệ thống kê xét theo nhóm ngành của SSI, với việc được Ban lãnh đạo doanh nghiệp kỳ vọng lợi nhuận tăng trưởng trong năm 2025 là các ngành tập trung vào thị trường trong nước và được hỗ trợ từ các chính sách như Bất động sản (+54,7%), Ngân hàng (+17%) (Tiêu dùng không thiết yếu (+19%), Công nghệ thông tin (+14,1%), Tài nguyên cơ bản (+6,5%), Xây dựng và Vật liệu xây dựng (+2,3%).

Kế hoạch của phần lớn các doanh nghiệp được đặt trước thời điểm Mỹ công bố chính sách thuế đối ứng cho các quốc gia khác bao gồm Việt Nam. Tuy nhiên chưa có nhiều doanh nghiệp điều chỉnh giảm kế hoạch kinh doanh tính đến thời điểm hiện tại, SSI nêu.

Một điểm đáng chú ý trong bức tranh lợi nhuận quý I/2025: Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ của toàn thị trường tiếp tục tăng trưởng tốt trong quý I/2025, với mức tăng +23% so với cùng kỳ và +6,1% so với quý trước. Theo đó, quý I/2025 là quý thứ sáu liên tiếp ghi nhận lợi nhuận tăng trưởng dương, đưa mặt bằng lợi nhuận lên mức cao nhất kể từ 2018 ở mức 146,6 nghìn tỷ đồng toàn thị trường. Tốc độ phục hồi chung có giảm nhẹ so với quý IV/2024 (+29%) do nền so sánh cùng kỳ cao dần lên và thay đổi trong KQKD ngành.

Mức tăng trưởng lợi nhuận chung toàn thị trường được dẫn dắt bởi nhóm ngành bất động sản với mức tăng trưởng lợi nhuận mạnh mẽ 139% svck, đóng góp 63% mức tăng lợi nhuận toàn thị trường. Trong đó nổi bật là các cổ phiếu họ Vingroup như VIC, VHM, VEF, VRE với tổng lợi nhuận tăng trưởng 157% svck, đóng góp 87% mức tăng lợi nhuận toàn ngành. Một số cổ phiếu BĐS khác cũng đạt mức tăng trưởng lợi nhuận cao như BCM (+203% svck), KDH (+92% svck), hay KBC và NLG chuyển sang lãi so với mức lợi nhuận âm cùng kỳ.

Nếu không tính nhóm Vingroup, tăng trưởng LNST thuộc về cổ đông công ty mẹ toàn thị trường trong quý 1 đạt 10,8% so với cùng kỳ.

Việc nhóm doanh nghiệp BĐS báo tin lãi lớn trong quý I thực tế nằm trong dự đoán của giới đầu tư chủ yếu do việc nhóm BĐS dân cư ghi nhận bàn giao từ một số dự án cũ, trong khi đó nhóm BĐS Khu công nghiệp vẫn hưởng lợi từ dòng vốn FDI.

Ngân hàng được ghi nhận vẫn là ngành đóng góp lợi nhuận lớn nhất, chiếm khoảng 45% tổng lợi nhuận toàn thị trường. Tuy nhiên, tốc độ tăng trưởng đã chậm lại so với quý 4/2024, đạt mức 14% svck. Tăng trưởng tín dụng tại các công ty do SSI Research phân tích tương đối tích cực, đạt 3,4% so với đầu năm (19,3% svck) trong quý I. NIM tiếp tục chịu áp lực trong bối cảnh cạnh tranh gay gắt do các ngân hàng duy trì lãi suất cho vay ở mức hấp dẫn để giữ chân khách hàng. Ngoài ra, chất lượng tài sản có sự suy giảm với tỷ lệ nợ xấu tăng lên 2,02% (+29 điểm cơ bản so với quý trước), một phần do yếu tố mùa vụ.

Chi tiết về tăng trưởng NPATMI của ngân hàng trong quý: SSB (+190% svck), MBB (45% svck), HDB (36% svck), STB (37% svck). Trong khi đó, nhóm NHTMNN như CTG (+9,3% svck), VCB (+1,4% svck), BID (+0,5% svck) và một số ngân hàng lớn như TCB (-4,4% svck), ACB (-5,8% svck) có mức tăng trưởng thấp hơn kỳ vọng. Một số ngân hàng nhỏ có mức tăng trưởng vượt trội từ nền lợi nhuận thấp hoặc lỗ trong quý I/2024 như NVB (từ lỗ sang lãi 151 tỷ đồng), ABB (+116% svck) hay VBB (245% svck).

Bên cạnh đó, một số nhóm ngành khác cũng ghi nhận tăng trưởng mạnh mẽ như nhóm tiện ích (+44,5% svck), hóa chất (41% svck) và nhóm bán lẻ (+74% svck). Trong khi đó, một số nhóm ngành chứng kiến sự sụt giảm như nhóm viễn thông (-47% svck) và nhóm dầu khí (-58% svck).

Sở dĩ nhóm ngân hàng tiếp tục ghi nhận đóng góp lợi nhuận tích cực, nhờ đóng góp quan trọng từ tăng trưởng tín dụng của quý I/2025. Theo đó, dù NIM giảm và ngân hàng chịu áp lực về chất lượng tài sản, thu nhập lãi thuần vẫn tăng và đảm bảo quy mô lợi nhuận của các ngân hàng.

Nhìn chung, hầu hết các ngân hàng có tên và các doanh nghiệp niêm yết lớn, đều cho thấy bước khởi động kinh doanh quý I hướng về các chỉ tiêu doanh thu, lợi nhuận kế hoạch tích cực. Đặc biệt, các doanh nghiệp lớn vẫn tiếp tục duy trì vị trí "thống trị" về top lợi nhuận trên toàn thị trường.

Theo đó, thống kê top 10 lợi nhuận của toàn thị trường quý I thì có tới 8 ngân hàng, trong đó Vietcombank dẫn vị trí á quân, MBB và BID chia nhau vị trí 3 và 4. Đứng thứ 6 và 7 trong top về lợi nhuận là TCB và CTG. Các vị trí cuối chốt sổ 8,9, 10 lần lượt thuộc về HDB, VPB và ACB. 2 tổ chức phi ngân hàng có mặt trong top là Công ty cổ phần Trung tâm Hội chợ Triển lãm Việt Nam (VEFAC) - một công ty con của Tập đoàn Vingroup đứng đầu lợi nhuận toàn thị trường trong quý, và vị trí thứ 5 thuộc về chính Vingroup (VIC).

Với mục tiêu của VIC và các dự án "khủng" đã và đang khởi động - đi cùng sự phục hồi của thị trường bất động sản; đồng thời các ngân hàng được dự báo sẽ tiếp tục hưởng lợi theo đà mở rộng tín dụng trong các quý tới, đây hứa hẹn vẫn sẽ là 2 nhóm dẫn dắt hiện thực các chỉ tiêu kế hoạch kinh doanh năm nay.