Diễn đàn Doanh nghiệp đã phản ánh 02 kỳ về vướng mắc của doanh nghiệp và ngân hàng xung quanh Thông tư số 03/2021 của NHNN...

Chúng tôi tiếp tục nhận được thông tin phản hồi của Doanh nghiệp và các tổ chức tín dụng (TCTD) xung quanh vấn đề này...

Doanh nghiệp kiến nghị NHNN kéo dài thời hạn trả nợ và cơ cấu nợ do đại dịch COVID-19

Cơ cấu lại nợ và giữ nguyên nhóm nợ phù hợp nguồn thu của doanh nghiệp

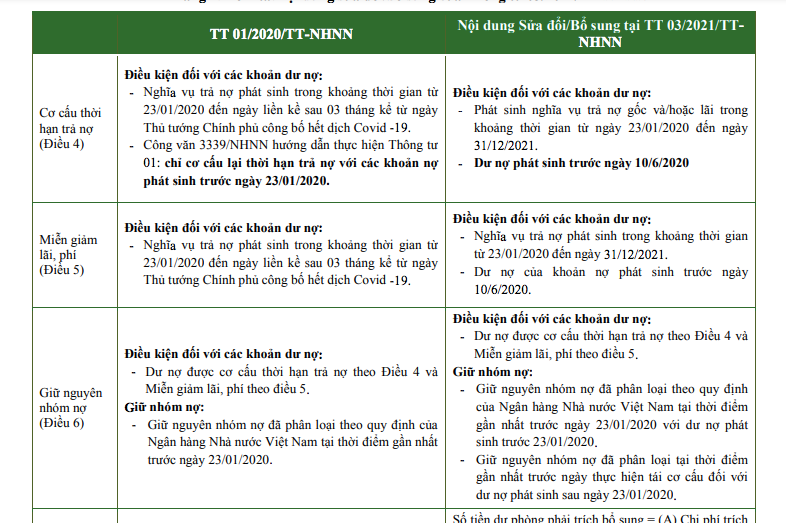

Khoản 7 Điều 4 của Thông tư quy định: “Thời gian cơ cấu lại thời hạn trả nợ (kể cả trường hợp gia hạn nợ) phù hợp với mức độ ảnh hưởng của dịch COVID - 19 đối với khách hàng và không vượt quá 12 tháng kể từ ngày tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện cơ cấu lại thời hạn trả nợ”. Theo phản ánh của doanh nghiệp và các TCTD, quy định này đã gây khó khăn cho cả 02 bên.

Ông Nguyễn Đức Hải - Công ty Xuất nhập khẩu Đức Phát cho biết, áp dụng quy định này, ngân hàng đòi hỏi doanh nghiệp phải có phương án trả nợ đối với số dư nợ được cơ cấu và số dư nợ phát sinh mới (nếu có) trong thời gian tương đối ngắn (tối đa 12 tháng). Trong khi đó ở giai đoạn dịch bệnh thứ 4 bùng phát, công ty của ông cũng như nhiều doanh nghiệp bị ảnh hưởng rất nghiêm trọng, phải dừng sản xuất do bị đứt gãy các chuỗi cung ứng, nguồn cung cấp nguyên, vật liệu thiếu hụt hoặc tạm ngưng cung cấp để đáp ứng yêu cầu phòng, chống dịch bệnh...

Do đó, nhiều doanh nghiệp sẽ không thể đáp ứng được áp lực trả nợ nếu như số dư nợ được cơ cấu phải phân bổ trong 12 tháng kể từ ngày cơ cấu nợ theo quy định của Thông tư 03, do chưa thể phục hồi hoạt động sản xuất kinh doanh. Đặc biệt đối với các khoản nợ có thời hạn vay còn lại dài được cơ cấu các kỳ trả nợ gốc, lãi, khi hết hạn cơ cấu, việc trả toàn bộ số tiền đã được cơ cấu và số tiền theo lịch trả nợ đã ký tại Hợp đồng tín dụng (HĐTD) ban đầu là khó thực hiện với đa số khách hàng bị ảnh hưởng bởi dịch.

"Một số ngân hàng cũng xác nhận rằng đối với khoản cho vay trung dài hạn, lịch trả nợ của khách hàng tại từng kỳ hạn đã được xác định phù hợp với nguồn thu, dòng tiền của khách hàng/dự án khi thẩm định, cấp tín dụng; Trường hợp khách hàng gặp khó khăn do ảnh hưởng của dịch COVID-19 phải cơ cấu lại thời hạn trả nợ một số kỳ hạn đến hạn trả nợ, cần thiết phải giãn số tiền này sang các kỳ sau ngày cuối cùng của thời hạn cho vay. Nếu bắt buộc phân bổ vào ngay các kỳ sau thời điểm cơ cấu lại thời hạn trả nợ, doanh nghiệp không chỉ phải trả nợ các kỳ sẽ đến hạn mà còn phải trả nợ các kỳ đã được cơ cấu lại thời hạn trả nợ sẽ không phù hợp với nguồn thu, dòng tiền của doanh nghiệp, tiếp tục gây khó khăn, áp lực đối với khách hàng", ông Hải nói.

Vì vậy, ông đề nghị NHNN và các NHTM xem xét mở rộng thời gian cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ theo hướng phù hợp hơn với nguồn thu, dòng tiền của khách hàng cũng như mức độ ảnh hưởng của dịch COVID-19 để không gây khó khăn, áp lực đối với khách hàng trong khoảng thời gian quá ngắn sau khi cơ cấu lại thời hạn trả nợ; hoặc đề nghị giữ nguyên theo Thông tư 01/2020/TT-NHNN: “Không vượt quá 12 tháng kể từ ngày cuối cùng của thời hạn cho vay (thời điểm khách hàng phải trả hết toàn bộ nợ gốc và lãi theo HĐTD đã ký”.

Quy định rõ hơn thời điểm thực hiện cơ cấu nợ

Ở phía ngân hàng, họ cũng gặp vướng mắc không nhỏ. Đại diện một ngân hàng chia sẻ, Thông tư 03 quy định thời gian cơ cấu nợ không vượt quá 12 tháng kể từ ngày ngân hàng thực hiện cơ cấu nợ nhưng lại không quy định cụ thể “Thời điểm thực hiện cơ cấu nợ” là thời điểm nào? Thực tế, khách hàng vay vốn có nhiều kỳ trả nợ theo tháng/quý/6 tháng/12 tháng… Khi có khó khăn về dòng tiền trả nợ, khách hàng thường đề nghị cơ cấu nợ cùng lúc cho nhiều kỳ trả nợ và để đánh giá khả năng trả nợ của khách hàng cũng như giảm bớt thủ tục thì ngân hàng sẽ thực hiện cơ cấu nợ cùng lúc cho nhiều kỳ trả nợ gần nhau.

Trong trường hợp này, thời điểm “Thực hiện cơ cấu nợ” sẽ được tính từ thời điểm: (i) Thời điểm ngân hàng có phê duyệt, thông báo về việc đồng ý cơ cấu nợ; (ii) Thời điểm ký Thỏa thuận sửa đổi Hợp đồng tín dụng với khách hàng; (ii) Thời điểm đến hạn của từng kỳ trả nợ được cơ cấu nợ?

Ví dụ, ngày 01/6/2021 Ngân hàng có bút phê cơ cấu nợ cho 04 kỳ trả nợ của các Tháng 6, 7, ,8, 9/2021. Ngày 06/6/2021, Ngân hàng ký thỏa thuận sửa đổi Hợp đồng tín dụng để cơ cấu nợ cho cả 04 kỳ. Khi đó, nếu xác định thời điểm thực hiện cơ cấu nợ theo cách nêu trên thì thời gian tối đa được cơ cấu chỉ là đến tháng 6/2022. Nhưng nếu xác định thời điểm thực hiện cơ cấu nợ theo cách (iii) thì sẽ dựa trên ngày đến hạn của từng kỳ trả nợ?

Vì chưa có cách hiểu thống nhất nên nội dung này đang là một trong những vướng mắc của Thông tư 03 mà NHNN cần hướng dẫn cụ thể để các TCTD triển khai trên thực tế, nhằm hỗ trợ doanh nghiệp vượt khó khăn qua đại dịch COVID-19 như tinh thần Thủ tướng đã chỉ đạo…

Tạm hoãn trả nợ cho Doanh nghiệp thuộc diện phong toả, cách ly

Theo ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam, theo quy định tại Thông tư 03, điều kiện để được xem xét, cơ cấu lại thời hạn trả nợ cho doanh nghiệp là khách hàng phải có đề nghị và được TCTD đánh giá khách hàng không có khả năng trả nợ đầy đủ, đúng hạn theo hợp đồng, thỏa thuận do doanh thu, thu nhập sụt giảm bởi ảnh hưởng của dịch COVID-19.

Tuy nhiên trong thực tế, có nhiều trường hợp khách hàng có khả năng trả nợ nhưng không thể ký được giấy đề nghị cơ cấu và (hoặc) không thể nộp tiền thanh toán nợ do đang bị cách ly (theo diện F1, F2); hoặc không được di chuyển ra khỏi địa phương theo quy định của pháp luật do không phải là nhu cầu thiết yếu, cấp bách; hoặc thậm chí khách hàng đang điều trị bệnh ở bệnh viện. Việc chậm thanh toán trong những trường hợp này vẫn bị chuyển sang nhóm nợ cao hơn theo quy định của NHNN, ảnh hưởng đến uy tín giao dịch của khách hàng khi thể hiện thông tin trên CIC và chất lượng nợ của TCTD.

Đây là những nguyên nhân mang tính khách quan và tình trạng này diễn ra khá phổ biến trong giai đoạn hiện nay. Vì vậy, Tổng thư ký Hiệp hội Ngân hàng kiến nghị NHNN hướng dẫn giải pháp hỗ trợ đối với các trường hợp này theo hướng:

Nếu khách hàng có khoản nợ đến hạn trong thời gian phong tỏa (gốc và/hoặc lãi), cho phép tạm hoãn việc trả nợ trong thời gian phong tỏa và dời thời gian trả nợ của các khoản đến hạn này tới sau thời gian đáo hạn. Nếu khách hàng có khoản nợ đáo hạn trong thời gian phong tỏa, thời gian đáo hạn sẽ được dời tới sau thời gian phong tỏa; Không thu các khoản phí, lãi phạt trong thời gian hoãn trả nợ.

Việc thẩm định và thông báo về lịch trả nợ mới: Không áp dụng việc thẩm định về tình hình khách hàng để thực hiện hoãn trả nợ. Các TCTD được chủ động cơ cấu đối với các khách hàng bị phong tỏa, không cần đề nghị khách hàng cung cấp hồ sơ/tài liệu chứng minh doanh thu, thu nhập sụt giảm bởi ảnh hưởng của dịch COVID- 19.

Việc hoãn trả nợ được thực hiện tự động bởi Ngân hàng. Thông báo về lịch trả nợ mới sẽ được gửi đến khách hàng đầy đủ qua các kênh thông báo hiện tại như tin nhắn, email… Nếu khách hàng không muốn hoãn trả nợ, khách hàng có thể thực hiện việc trả nợ như lịch thông thường (không phát sinh thêm các phí trả nợ trước hạn).

Đồng thời không ghi nhận những khoản hoãn trả nợ này là cơ cấu nợ; Không thay đổi phân loại nợ của doanh nghiệp sau khi thực hiện hoãn trả nợ.

Có thể bạn quan tâm

“Chúng tôi tha thiết mong được nới thời hạn cơ cấu nợ”

15:50, 15/07/2021

ĐIỂM BÁO NGÀY 14/07: "Chúng tôi tha thiết mong được nới thời hạn cơ cấu nợ"

07:00, 14/07/2021

NHNN chính thức ban hành Thông tư hướng dẫn cơ cấu nợ, miễn giảm lãi cho khách hàng chịu ảnh hưởng bởi dịch COVID-19

19:09, 12/03/2020

Ngân hàng và Doanh nghiệp mắc kẹt vì Thông tư 03/2021 (bài 1)

15:00, 06/08/2021

Thông tư 03 tác động ra sao tới các ngân hàng niêm yết?

06:30, 08/04/2021

Doanh nghiệp kiến nghị cơ cấu lại nhóm nợ và lùi thời hạn trả nợ vay (bài 2)

09:01, 09/08/2021

.jpg "TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng NHNN, WB và ECB")